Επιμέλεια Κώστας Στούπας

📉🐻 Διαβάζοντας πίσω από τα ράλι

💭 Λένε πως οι ταύροι σκαρφαλώνουν τον τοίχο της αγωνίας. Αυτό σημαίνει πως οι ανοδικοί κύκλοι ξεκινούν διστακτικά, με μικρά βήματα και συχνά πισωγυρίσματα. Ωστόσο, οι έντονες ανοδικές αντιδράσεις είναι συχνά χαρακτηριστικό των καθοδικών αγορών.

📊 Υπό αυτό το πρίσμα, το πρόσφατο +2,91% του S&P 500 και το +3,82% του Nasdaq, μετά από διορθώσεις περίπου -9% και -13% αντίστοιχα, αποκτούν διαφορετική ανάγνωση. Δεν είναι απαραίτητα ένδειξη νέας ανοδικής τάσης — μπορεί να είναι απλώς ένα ακόμα bear market rally.

⚖️ Καθώς κανείς δεν μπορεί να προβλέψει το μέλλον, η στήλη επιχειρεί να προσφέρει έναν πρακτικό οδηγό διάγνωσης μιας καθοδικής αγοράς.

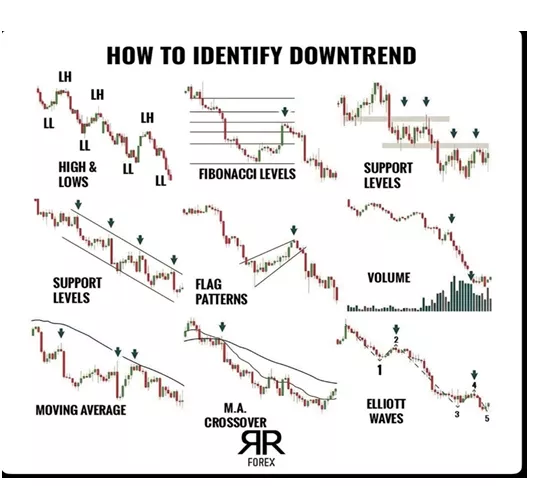

🔻 Η αναγνώριση μιας καθοδικής τάσης δεν απαιτεί πολύπλοκα μοντέλα. Υπάρχουν επαναλαμβανόμενα μοτίβα που εμφανίζονται σχεδόν σε κάθε καθοδική τάση:

📉 Χαμηλότερα υψηλά – χαμηλότερα χαμηλά (LH & LL)

Η πιο βασική ένδειξη. Κάθε ανοδική αντίδραση σταματά σε χαμηλότερο επίπεδο και κάθε πτώση οδηγεί σε νέο χαμηλό. Οι αγοραστές εξασθενούν σταδιακά.

📐 Αποτυχημένες αντιδράσεις σε Fibonacci επίπεδα

Όταν οι αναπηδήσεις εξαντλούνται στα επίπεδα 38,2% – 50% – 61,8%, η αγορά δεν έχει τη δύναμη να ανακτήσει την προηγούμενη τάση.

🧱 Στηρίξεις που γίνονται αντιστάσεις

Μια σπασμένη στήριξη μετατρέπεται σε “οροφή”. Κάθε επιστροφή σε αυτά τα επίπεδα προσελκύει νέους πωλητές.

🚩 Bear flags (σημαίες συνέχειας)

Μικρές ανοδικές συσσωρεύσεις μέσα σε πτωτική τάση. Δεν σηματοδοτούν αντιστροφή, αλλά παύση πριν την επόμενη πτώση.

📊 Όγκος που επιβεβαιώνει την τάση

Η αύξηση του όγκου στις πτώσεις και η υποχώρησή του στις ανόδους δείχνει ότι οι πωλητές έχουν τον έλεγχο.

📏 Κινητοί μέσοι όροι ως αντίσταση

Η τιμή κινείται κάτω από τους κινητούς μέσους και απορρίπτεται σε κάθε προσέγγιση. Οι ΜΑ λειτουργούν ως δυναμικές αντιστάσεις.

➡️ Συμβουλές Black Box:

📌 Η καθοδική τάση επιβεβαιώνεται από τη δομή Χαμηλότερων Υψηλών και Χαμηλότερων Χαμηλών και όχι από μεμονωμένες κινήσεις. Η αλλαγή τάσης προϋποθέτει πρώτα τη διάσπαση αυτής της δομής

📌 Τα ανοδικά ράλι μέσα σε καθοδικές αγορές συχνά λειτουργούν ως παγίδες αγοραστών και όχι ως αρχή νέας ανοδικής τάσης

📌 Ο συνδυασμός ανόδου τιμής και αυξημένου όγκου προσφέρει πιο αξιόπιστα σήματα από την τιμή μόνο

📌 Σε bear markets, η διαχείριση ρίσκου και η υπομονή έχουν μεγαλύτερη αξία από την ανάγκη πρόβλεψης της αγοράς

🚨🔙🎯 Όπισθεν του Ταμπλό: 📈 ΠΕΙΡ, 💶 ΕΤΕ, 🏦 ΑΛΦΑ, 🎰 ALWN 🥛 ΚΡΙ ,🚢 ΥΚΝΟΤ, 🏦 Τράπεζες…

🎭 Σε καθεστώς… Τραμπικής μεταβλητότητας

🧨 Ο Donald Trump τη μία ημέρα απειλεί με ολοκληρωτική εξόντωση του Ιράν και την επόμενη δηλώνει «νικητής», αφήνοντας ανοιχτό το ενδεχόμενο αποχώρησης χωρίς ουσιαστική επίλυση.

📊 Οι αγορές αντιδρούν με έντονη διπολικότητα: ράλι ανακούφισης στη φημολογία λήξης και απότομες διορθώσεις όταν επανέρχεται η αβεβαιότητα.

🎢 Σε ένα περιβάλλον «ζαβού αυτοκράτορα», η πρόβλεψη υποχωρεί και η μεταβλητότητα γίνεται καθεστώς, όχι εξαίρεση.

💼 Ο Jamie Dimon, επικεφαλής της JPMorgan, επαναφέρει τη λογική: προέχει η στρατηγική νίκη, όχι η χρηματιστηριακή εικόνα.

🌍 Η οριστική εξουδετέρωση της απειλής θεωρείται κρίσιμη για τη μείωση μελλοντικών γεωπολιτικών σοκ και ενεργειακών αναταράξεων.

⚠️ Μια «μισή λύση» διατηρεί ανοιχτό τον κίνδυνο στο Στενό του Ορμούζ, αφήνοντας την παγκόσμια οικονομία εκτεθειμένη.

⚖️ Συμπέρασμα: χωρίς πλήρη σταθεροποίηση, κάθε ράλι είναι πιθανό να αποδειχθεί παγίδα και όχι τάση.

🔥 Στην καθ’ ημας Ανατολή η ανοδική έκρηξη χθες ώθησε αυτούς που πωλούσαν προχθές να αγοράσουν πίσω έστω τα μισά, μην τυχόν και προκύψει κανένα «θαύμα» και δεν είναι μέσα…

⚠️Έτσι όμως σύντροφοι, χωρίς στρατηγική δεν γίνεται δουλειά… Να μου το θυμάστε.

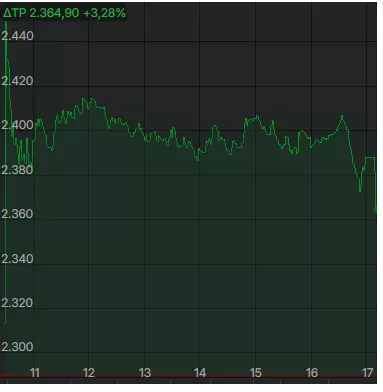

💰 Euronext Athens: Χθες ο Γενικός Δείκτης τα πήγε καλύτερα από όλους του ευρωπαϊκούς. Δύο τινά συνέβαλαν σε αυτό. Το πρώτο ήταν το γενικότερο εξυψωτικό διεθνές κλίμα. Το δεύτερο είναι η αναβάθμιση της MSCI…

🏦 Τράπεζες: Οι τράπεζες είναι οι μεγάλες κερδισμένες της αναβάθμισης. Ο τραπεζικός δείκτης ξεκίνησε χθες με 6,5% για να καθίσει στη συνέχεια στο καθόλου ευκαταφρόνητο συν 3,28%

📈 ΠΕΙΡ: Ως είθισται, η μετοχή ηγείται των τραπεζικών διακυμάνσεων και προς τις δύο κατευθύνσεις. Με το χθεσινό +6,81%+, η απόδοση από την αρχή του χρόνου παραμένει σε θετικό έδαφος, στο +9,5%. Στο δωδεκάμηνο, η απόδοση ξεπερνά το +44%.

🏦 ΑΛΦΑ: Παρά το χθεσινό +5,30%, η απόδοση του 2026 παραμένει αρνητική στο -6,76%, ενώ στο 12μηνο κινείται στο +48%.

💶 ΕΤΕ: Μπορεί χθες η άνοδος να υστέρησε έναντι των άλλων τραπεζικών μετοχών, σε εβδομαδιαία βάση όμως ηγείται, με κέρδη που αγγίζουν το +10%.

🎰 ALWN: Η μετοχή αντέδρασε χθες μετά από μεγάλο διάστημα πιέσεων και διολίσθησης. Η έναρξη της διαπραγμάτευσης των νέων μετοχών τελικά είχε θετικό αντίκτυπο.

🥛 ΚΡΙ: Μία από τις ελάχιστες μετοχές της ελληνικής αγοράς που έχει καλύψει το μεγαλύτερο μέρος των πρόσφατων απωλειών, εντελώς αθόρυβα. Από τα υψηλά των €25, η μετοχή υποχώρησε στα €19 και χθες σκαρφάλωσε έως τα €22,40.

🚢 ΥΚΝΟΤ: Ξεκίνησε η ΑΜΚ με τη τιμή διάθεσης στα 0,75 Ευρώ. Χθες η μετοχής με άνοδο 18% έφτασε τα 0,98 Ευρώ.

🌍Αναβάθμιση: Η Axia - Alpha Finance βλέπει την αναβάθμιση της ελληνικής αγοράς από την MSCI σε ανεπτυγμένη ως το θετικό αποτέλεσμα μιας μακράς πορείας βελτίωσης και ως ένα διαρθρωτικό σημείο καμπής για τις ελληνικές μετοχές.

💼 Βραχυπρόθεσμα, η μετάβαση έως τον Μάιο του 2027 μπορεί να προκαλέσει αστάθεια, λόγω πιθανών εκροών από funds αναδυόμενων αγορών. Ωστόσο, το μεγάλο χρονικό περιθώριο διευκολύνει μια ομαλότερη προσαρμογή των ροών.

📊 Μεσοπρόθεσμα, οι προοπτικές κρίνονται σαφώς θετικές, με διεύρυνση της επενδυτικής βάσης, ενίσχυση της ρευστότητας και σταδιακό re-rating των ελληνικών μετοχών, ιδιαίτερα της μεγάλης κεφαλαιοποίησης.

🔹 Η JP Morgan δηλώνει ανοιχτά τη δυσαρέσκειά της για τη μεταφορά της Ελλάδας από τις αναδυόμενες στις ανεπτυγμένες αγορές, εκτιμώντας ότι θα χαθεί η σχετική προβολή.

🔹 Η μετάθεση της αναβάθμισης για τον Μάιο του 2027 δίνει μόνο προσωρινή ανάσα, καθώς η Ελλάδα αναμένεται να εκπροσωπείται με τέσσερις μόλις τραπεζικές μετοχές.

🔹 Ο οίκος υπολογίζει καθαρές εκροές 604 εκατ. δολαρίων, αφού οι περιορισμένες εισροές δεν επαρκούν για να αντισταθμίσουν τις απώλειες από εταιρείες που βγαίνουν εκτός δείκτη.

🔹 Στη νέα σύνθεση, ο τραπεζικός κλάδος γίνεται η ραχοκοκαλιά του MSCI Greece, ενώ οι μη χρηματοοικονομικές εταιρείες μένουν εκτός, με τη ΔΕΗ οριακά κοντά.

📊🏛️ Το νέο τοπίο του MSCI

📈 Η αναβάθμιση του Euronext Athens από αναπτυσσόμενη σε ανεπτυγμένη αγορά αποτελεί τη δεύτερη αντίστοιχη εξέλιξη μέσα σε 25 χρόνια. Η πρώτη απόπειρα δεν ευδοκίμησε, γι’ αυτό και η αγορά αντιμετωπίζει εύλογα τη νέα μετάβαση με προσδοκίες αλλά και επιφυλάξεις.

⏳ Κανείς δεν μπορεί να γνωρίζει με βεβαιότητα όλες τις επιπτώσεις που θα προκύψουν έως τον Μάιο του 2027, όταν θα έχει ολοκληρωθεί η διαδικασία προσαρμογής.

📉 Η αναβάθμιση εκτιμάται ότι θα μειώσει τον αριθμό των ελληνικών συμμετοχών στον MSCI Standard από 8 σε 5, περιορίζοντας παράλληλα και το συνολικό βάρος της χώρας στους σχετικούς δείκτες.

💰 Από την άλλη πλευρά, τα κεφάλαια που κατευθύνονται προς τις ανεπτυγμένες αγορές είναι σαφώς περισσότερα από εκείνα που επενδύουν στις αναπτυσσόμενες.

⚖️ Ένα από τα βασικά ζητήματα που μπορεί να προκύψουν αφορά τον χρονισμό των ροών: δηλαδή το κατά πόσο οι πωλήσεις από χαρτοφυλάκια που επενδύουν σε αναπτυσσόμενες αγορές θα συγχρονιστούν ομαλά με τις αγορές από funds ανεπτυγμένων αγορών. Σε τέτοιες μεταβάσεις, η ασυμμετρία στον χρόνο συχνά δημιουργεί βραχυπρόθεσμες πιέσεις και στρεβλώσεις στις τιμές.

🧭 Μια ακόμη ουσιαστική διαφορά ανάμεσα στις ανεπτυγμένες και τις αναπτυσσόμενες αγορές αφορά τη φιλοσοφία επιλογής μετοχών. Στις αναπτυγμένες αγορές, πολλά χαρτοφυλάκια κινούνται περισσότερο με bottom-up λογική, ενώ στην Ελλάδα μέχρι σήμερα η επενδυτική ματιά ήταν σε μεγάλο βαθμό πιο top-down.

🔝 Top-down προσέγγιση σημαίνει ότι η ανάλυση ξεκινά από τη μεγάλη εικόνα: ανάπτυξη, επιτόκια, πληθωρισμός, γεωπολιτική, χώρα και κλάδος. Ο επενδυτής επιλέγει πρώτα αγορά ή κλάδο και μετά καταλήγει στις μετοχές. Ένα χαρακτηριστικό παράδειγμα είναι το εξής: «Ανεβαίνουν τα επιτόκια, άρα ευνοούνται οι τράπεζες, άρα αγοράζω ελληνικές τράπεζες». Πρόκειται για μια προσέγγιση πιο μακροσκοπική, περισσότερο ευαίσθητη στις ειδήσεις, στην πολιτική και στις γρήγορες μεταβολές του κλίματος.

🔬 Bottom-up προσέγγιση σημαίνει ότι η ανάλυση ξεκινά από την ίδια την εταιρεία. Το ενδιαφέρον στρέφεται σε στοιχεία όπως η κερδοφορία, τα περιθώρια, οι ταμειακές ροές, η ποιότητα της διοίκησης και η αποτίμηση. Εδώ ο επενδυτής μπορεί να επιλέξει μια εταιρεία ακόμη κι αν η χώρα ή ο κλάδος της δεν βρίσκεται στο επίκεντρο. Για παράδειγμα: «Η ΔΕΗ εμφανίζει ισχυρή αύξηση EBITDA, έχει πειστικό επενδυτικό story στις ΑΠΕ και ελκυστική αποτίμηση, άρα αξίζει επένδυση ανεξάρτητα από το γενικό macro αφήγημα της Ελλάδας».

🧩 Με απλά λόγια, στο top-down μοντέλο μετρά περισσότερο η εικόνα της οικονομίας και της χώρας, ενώ στο bottom-up μοντέλο μετρούν περισσότερο τα ίδια τα μεγέθη και η ποιότητα της κάθε εταιρείας.

🏁 Το συμπέρασμα είναι σαφές: η μετάβαση σε ανεπτυγμένη αγορά δεν σημαίνει απλώς αλλαγή ταμπέλας. Σημαίνει ότι το ελληνικό χρηματιστήριο θα πρέπει να λειτουργήσει σε ένα περιβάλλον όπου δεν αρκεί πλέον να «ανεβαίνει η Ελλάδα» συνολικά. Θα χρειαστεί οι εισηγμένες να αποδεικνύουν πιο καθαρά την αξία τους, να ξεχωρίζουν με βάση τα θεμελιώδη μεγέθη, την εταιρική διακυβέρνηση και την ικανότητά τους να σταθούν απέναντι σε πολύ πιο απαιτητικό διεθνή ανταγωνισμό.

📌 Σε αυτό το νέο πλαίσιο, το top-down τείνει να ανεβάζει ή να πιέζει ολόκληρη την αγορά μαζί, ενώ το bottom-up ξεχωρίζει πολύ πιο καθαρά τους νικητές από τους χαμένους.

📦🏢 Premia: έξυπνη ανακύκλωση κεφαλαίων με όφελος για ισολογισμό και αποδόσεις

💶 Η πώληση του logistics ακινήτου στη Θεσσαλονίκη από την Premia Properties συνιστά μια στοχευμένη κίνηση ενεργητικής διαχείρισης, με άμεσο θετικό αποτύπωμα σε ρευστότητα, μόχλευση και ποιότητα χαρτοφυλακίου. Το τίμημα των 17 εκατ. ευρώ υπερβαίνει την αποτίμηση τέλους 2025 των 15,85 εκατ. ευρώ, στοιχείο που επιβεβαιώνει την ικανότητα δημιουργίας υπεραξιών και τη σοβαρότητα των αποτιμήσεων.

🏦 Σε επίπεδο ισολογισμού, η διοχέτευση περίπου 9,9 εκατ. ευρώ στην αποπληρωμή δανεισμού ενισχύει τη στρατηγική απομόχλευσης, μειώνει το χρηματοοικονομικό κόστος και βελτιώνει κρίσιμους δείκτες όπως ο LTV και το interest coverage.

📊 Επιπλέον, καθώς το ακίνητο ήταν χωρίς ενεργή μίσθωση, η αποεπένδυση αφαιρεί ένα περιουσιακό στοιχείο χαμηλής ή μηδενικής απόδοσης, ενισχύοντας τη μέση αποδοτικότητα του χαρτοφυλακίου. Σε συνδυασμό με τις αυξανόμενες μισθωτικές ροές του 2025, η κίνηση δείχνει πειθαρχημένη κεφαλαιακή κατανομή και πιο ποιοτική ανάπτυξη.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να βλέπει τέτοιες πωλήσεις ως ένδειξη ενεργητικής διαχείρισης και όχι απλής ρευστοποίησης

📌 Ιδιαίτερη σημασία για τον αναγνώστη έχουν η μείωση μόχλευσης και η βελτίωση της ποιότητας των ταμειακών ροών

📌 Το βασικό μήνυμα για τον αναγνώστη είναι πως η αξία βρίσκεται στη σωστή ανακύκλωση κεφαλαίων προς πιο αποδοτικές χρήσεις

📈🏦 CrediaBank: Ισχυρή ψήφος εμπιστοσύνης από την αγορά

Η ΑΜΚ της CrediaBank ολοκληρώθηκε με μεγάλη συμμετοχή διεθνών και Ελλήνων επενδυτών, συμπεριλαμβανομένων ορισμένων εκ των μεγαλύτερων και αξιόπιστων επενδυτικών οίκων στο παγκόσμιο χρηματοοικονομικό στερέωμα. Διαχειριστές χαρτοφυλακίων όπως οι Nuveen, William Blair, Redwheel, Henderson, Eaton Vance, LAZARD, τοποθετήθηκαν με σημαντικά κεφάλαια, τα οποία προσδοκούν απόδοση σε μακροπρόθεσμο ορίζοντα.

Είναι σημαντικό ότι μακροπρόθεσμοι θεσμικοί επενδυτές διεθνούς βεληνεκούς θα αποτελούν μέρος της μετοχικής σύνθεσης της τράπεζας σε βάθος χρόνου. Στο ελληνικό βιβλίο συμμετείχε πλήθος θεσμικών επενδυτών, family offices, όλα τα μεγάλα ονόματα της ναυτιλίας και οι μεγαλύτεροι επιχειρηματίες, καθώς και επτά χιλιάδες μικροεπενδυτές, συμπεριλαμβανομένων των υφιστάμενων μετόχων οι οποίοι έδωσαν για άλλη μια φορά έμπρακτη ψήφο εμπιστοσύνης στην τράπεζα.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να βλέπει την υπερκάλυψη ως ένδειξη ότι η αγορά αναγνωρίζει αναπτυξιακή προοπτική και όχι απλώς μια συγκυριακή άντληση κεφαλαίων

📌 Η ενίσχυση του free float συνδέεται συνήθως με καλύτερη εμπορευσιμότητα και μεγαλύτερη ορατότητα στους θεσμικούς επενδυτές

📌 Η κεφαλαιακή ενδυνάμωση δίνει στην τράπεζα περισσότερο χώρο για πιστωτική ανάπτυξη με πιο ισορροπημένο προφίλ κινδύνου

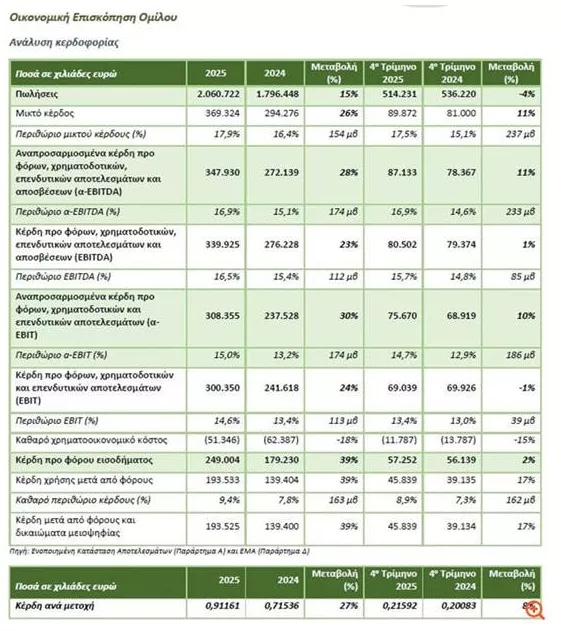

📈🔌 Cenergy: ισχυρή κερδοφορία, ορατότητα και δυναμική συνέχειας

⚙️ Η Cenergy Holdings παρουσίασε μια ιδιαίτερα ισχυρή χρήση το 2025, επιβεβαιώνοντας ότι η αναπτυξιακή της τροχιά παραμένει σταθερή. Τα καθαρά κέρδη αυξήθηκαν κατά 39%, φτάνοντας τα 194 εκατ. ευρώ, ως αποτέλεσμα της ενίσχυσης της λειτουργικής κερδοφορίας και της υποχώρησης των χρηματοοικονομικών εξόδων.

💶 Οι πωλήσεις ξεπέρασαν για πρώτη φορά τα 2 δισ. ευρώ, αγγίζοντας τα 2,06 δισ. ευρώ, σημειώνοντας άνοδο 15%, χάρη στη δυναμική και των δύο βασικών τομέων δραστηριότητας. Παράλληλα, το αναπροσαρμοσμένο EBITDA ανήλθε στα 348 εκατ. ευρώ, αυξημένο κατά 28%, με το μέσο περιθώριο κέρδους να βελτιώνεται στο 17%.

📦 Το ανεκτέλεστο υπόλοιπο παραγγελιών διαμορφώθηκε στα 3,4 δισ. ευρώ, προσφέροντας ισχυρή ορατότητα για τα επόμενα έτη. Την ίδια ώρα, ο καθαρός δανεισμός παρέμεινε ελεγχόμενος στα 204 εκατ. ευρώ, με δείκτη μόχλευσης 0,6x. Το προτεινόμενο μέρισμα 0,26 ευρώ ανά μετοχή και η εκτίμηση για EBITDA 370-400 εκατ. ευρώ το 2026 ενισχύουν περαιτέρω τη θετική εικόνα.

➡️Συμβουλές Black Box:

📌 Η εικόνα παραπέμπει σε όμιλο με ισχυρή εκτέλεση, υψηλή ορατότητα εσόδων και πειθαρχημένη χρηματοδότηση

📌 Το μεγάλο ανεκτέλεστο λειτουργεί ως βασικός πυλώνας στήριξης για τη συνέχεια της ανάπτυξης

📌 Η άνοδος του μερίσματος προσθέτει ένα ακόμη στοιχείο ελκυστικότητας για τον αναγνώστη

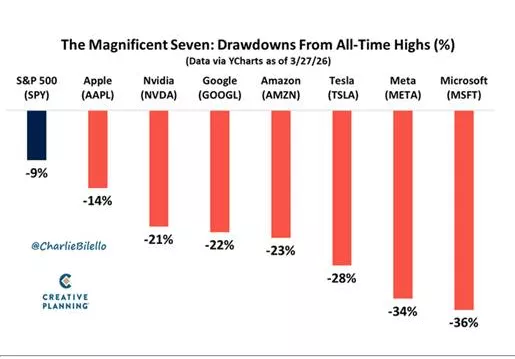

📉👑 Η σιωπηλή αλλαγή φρουράς στη Wall Street

🔻 Ο δείκτης S&P 500 μπορεί να καταγράφει μια σχετικά ήπια διόρθωση της τάξης του -9% από τα υψηλά του Ιανουαρίου, όμως η εικόνα κάτω από την επιφάνεια είναι πολύ πιο επιθετική.

🔻 Έξι από τις επτά μετοχές της λεγόμενης “Magnificent Seven” —οι τίτλοι που οδήγησαν την αγορά τα τελευταία χρόνια— βρίσκονται ήδη σε καθοδική φάση (bear market territory), με απώλειες που φτάνουν έως και το -36%.

🔻 Αυτό σημαίνει πως η αγορά δεν πέφτει ομοιόμορφα. Αντίθετα, καταρρέει η ηγεσία της. Οι ίδιες μετοχές που “σήκωσαν” τον δείκτη στην άνοδο, τώρα τον κρατούν τεχνητά ψηλά ενώ υποχωρούν απότομα.

🔻 Πρόκειται για ένα κλασικό μοτίβο μετάβασης:

η αγορά δεν διορθώνει – αλλάζει χέρια. Τα μεγάλα κεφάλαια αποσύρονται από πολυπληθείς τάσεις και αναζητούν νέα αφήγηση.

🔻 Σε τέτοιες φάσεις, οι δείκτες συχνά δίνουν μια ψευδαίσθηση σταθερότητας, ενώ στο εσωτερικό τους εξελίσσεται μια βαθιά απομόχλευση ρίσκου.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής που παρακολουθεί μόνο τους δείκτες ενδέχεται να υποτιμά τον πραγματικό βαθμό διόρθωσης της αγοράς

📌 Οι μεγάλες πτώσεις σε ηγετικές μετοχές συχνά υποδηλώνουν αλλαγή κύκλου και όχι απλή διόρθωση

📌 Η συγκέντρωση αποδόσεων σε λίγους τίτλους αυξάνει τον κίνδυνο απότομης αναστροφής όταν αυτοί αδυνατίσουν

📌 Η μετατόπιση κεφαλαίων μπορεί να δημιουργεί ευκαιρίες σε κλάδους που μέχρι πρότινος αγνοούνταν

📌 Η κατανόηση της “εσωτερικής” εικόνας της αγοράς είναι πιο κρίσιμη από την επιφανειακή πορεία των δεικτών

🏢📈 Orilina: άλμα κερδών και ισχυρό αποτύπωμα στο Ελληνικό

🏢 Η Orilina Properties παρουσίασε για το 2025 μια σαφώς ενισχυμένη εικόνα, με τα καθαρά κέρδη μετά φόρων να ανέρχονται στα 10,71 εκατ. ευρώ, σημειώνοντας άνοδο 57,6%. Ο κύκλος εργασιών εκτινάχθηκε στα 14,9 εκατ. ευρώ από 5,9 εκατ., ενώ τα προσαρμοσμένα EBITDA αυξήθηκαν κατά 48,9% στα 4,93 εκατ. ευρώ.

🏗️ Παράλληλα, η προσαρμοσμένη συνολική αξία ενεργητικού έφτασε τα 208,3 εκατ. ευρώ, με Adjusted NAV/μετοχή €1,251 και αρνητικό δείκτη καθαρού δανεισμού προς αξία ακινήτων (-9,4%), στοιχείο που δείχνει ισχυρή κεφαλαιακή θέση. Στο Ελληνικό, οι πωλήσεις και κρατήσεις στο Marina Residences έχουν φτάσει το 65%, ενισχύοντας τις προοπτικές.

➡️Συμβουλές Black Box:

📌 Η έντονη αύξηση τζίρου και κερδών δείχνει ότι η εταιρεία περνά σε φάση πιο ώριμης ανάπτυξης

📌 Το αρνητικό net debt (καθαρές υποχρεώσεις) υποδηλώνει άνεση ισολογισμού και μεγαλύτερη ευελιξία για νέα projects

📌 Η πρόοδος στο Ελληνικό είναι ο βασικός καταλύτης που μπορεί να στηρίξει την επόμενη φάση αξίας

📦🛍️ Fourlis: ισχυρή ανάπτυξη με αιχμή IKEA, Intersport και Foot Locker

🛒 Ο όμιλος Fourlis παρουσίασε το 2025 μια χρήση με διψήφια αύξηση πωλήσεων, βελτιωμένα περιθώρια και σαφή ενίσχυση της λειτουργικής του βάσης. Οι πωλήσεις αυξήθηκαν κατά 12,1% στα 593,7 εκατ. ευρώ, ενώ τα καθαρά κέρδη που αναλογούν στους μετόχους της μητρικής ενισχύθηκαν κατά 52%, φτάνοντας τα 30,3 εκατ. ευρώ.

📈 Η εικόνα ήταν θετική σχεδόν σε όλα τα μέτωπα: το EBITDA διαμορφώθηκε στα 82,2 εκατ. ευρώ, το EBIT στα 30,7 εκατ. ευρώ, ενώ το περιθώριο καθαρού κέρδους βελτιώθηκε στο 5,1%. Η IKEA συνέχισε να στηρίζει τον όμιλο, τα Intersport και Foot Locker έδωσαν ισχυρή ώθηση, ενώ η Holland & Barrett παραμένει επένδυση μελλοντικής ανάπτυξης.

🚀 Η αποενοποίηση της Trade Estates, η επέκταση του δικτύου και η θετική εκκίνηση του 2026 δείχνουν πως ο Fourlis χτίζει μια πιο αποδοτική και επεκτάσιμη πλατφόρμα λιανικής.

➡️Συμβουλές Black Box:

📌 Ο συνδυασμός ανάπτυξης πωλήσεων, βελτίωσης κερδοφορίας και ελεγχόμενου δανεισμού ενισχύει την επενδυτική εικόνα

📌 Το θετικό α΄ τρίμηνο 2026 λειτουργεί ως ένδειξη ότι η ανοδική τάση έχει συνέχεια

🛢️🚢 Ορμούζ: Άνοιγμα δεν σημαίνει ομαλότητα

🌍 Η επαναλειτουργία των Στενών του Ορμούζ δεν συνεπάγεται αυτόματα και επιστροφή της αγοράς πετρελαίου στην κανονικότητα. Ο στρατηγικός αναλυτής της Morgan Stanley, Martijn Rats, επισημαίνει πως το σοκ στην εφοδιαστική αλυσίδα θα χρειαστεί χρόνο για να απορροφηθεί, ακόμη και αν η διέλευση αποκατασταθεί σύντομα.

🛢️ Το μπλοκάρισμα του Ορμούζ διατάραξε περίπου το 20% της παγκόσμιας προσφοράς πετρελαίου, με επίδραση που, σύμφωνα με τη Morgan Stanley, είναι διπλάσια από εκείνη της κρίσης του Σουέζ τη δεκαετία του 1950.

📈 Στο πρώτο σενάριο, αν τα Στενά ανοίξουν μέσα σε μία έως δύο εβδομάδες, οι τιμές δύσκολα θα επιστρέψουν άμεσα στα 70 δολάρια και πιθανότατα θα παραμείνουν αυξημένες σε β’ και γ’ τρίμηνο 2026.

⚠️ Στο δεύτερο, πιο αρνητικό σενάριο, μια παρατεταμένη διακοπή θα οδηγήσει σε εξαναγκασμένη καταστροφή ζήτησης, με τις τιμές να κινούνται στην περιοχή των 130–150 δολαρίων.

💹 Υπό αυτό το πρίσμα, η Morgan Stanley αναθεωρεί ανοδικά τις προβλέψεις της, βλέποντας το Brent στα 110 δολάρια στο β’ τρίμηνο και στα 90 και 80 δολάρια στο γ’ και δ’ τρίμηνο.

⚡🏗️ ΔΕΠΑ: Το στοίχημα της Λάρισας και η νέα ενεργειακή αρχιτεκτονική

🔌 Η ΔΕΠΑ Εμπορίας επιταχύνει ένα κομβικό project στη Λάρισα, με στόχο την τελική επενδυτική απόφαση έως τον Ιούνιο. Η μονάδα συνδυασμένου κύκλου ισχύος 870 MW φιλοδοξεί να αποτελέσει μία από τις πιο αποδοτικές στη Νοτιοανατολική Ευρώπη, ενισχύοντας την επάρκεια και την ευελιξία του συστήματος.

🏗️ Οι διαγωνιστικές διαδικασίες βρίσκονται σε πλήρη εξέλιξη, με κρίσιμα βήματα την επιλογή EPC contractor και συμβούλου μηχανικού, που θα καθορίσουν το τελικό κόστος – εκτιμώμενο κάτω από €600 εκατ. – και θα «κλειδώσουν» τη χρηματοδότηση.

⚙️ Στρατηγικά, η επένδυση εντάσσεται στη μετάβαση της ΔΕΠΑ σε έναν καθετοποιημένο ενεργειακό παίκτη, που καλύπτει από την προμήθεια φυσικού αερίου έως την παραγωγή και εμπορία ηλεκτρικής ενέργειας.

🔋 Το project, όμως, κοιτά και μπροστά: προβλέπει ενσωμάτωση υδρογόνου και αποθήκευσης ενέργειας, μετατρέποντας τη μονάδα σε δυνητικό ενεργειακό κόμβο.

📊 Αν τηρηθεί το χρονοδιάγραμμα, η Λάρισα μπορεί να εξελιχθεί σε benchmark για τη νέα γενιά θερμικών μονάδων, σε ένα περιβάλλον αυξανόμενης μεταβλητότητας και ενεργειακής μετάβασης.

📊🏛️ Αναβάθμιση Υπεραταμείου και επιτάχυνση έργων

🔹 Σε φάση ενίσχυσης εισέρχεται το Υπεραταμείο, καθώς το νέο σχέδιο νόμου επιδιώκει την αναβάθμιση του ρόλου της Ελληνική Εταιρεία Συμμετοχών και Περιουσίας στη διαχείριση και υλοποίηση δημόσιων επενδύσεων.

🔧 Παράλληλα, ενισχύεται ο ρόλος του Τεχνικό Επιμελητήριο Ελλάδας, με διευρυμένες αρμοδιότητες ελέγχου και παρέμβασης, ενώ η μονάδα PPF αναδεικνύεται ως κρίσιμος μηχανισμός ωρίμανσης και επιτάχυνσης στρατηγικών έργων.

⚙️ Στόχος είναι η αντιμετώπιση χρόνιων αδυναμιών της δημόσιας διοίκησης, όπως καθυστερήσεις, προσφυγές και γραφειοκρατικά εμπόδια, που αυξάνουν το κόστος.

💶 Τα έσοδα από αξιοποίηση περιουσίας κατευθύνονται ταχύτερα στην απομείωση του δημοσίου χρέους, ενισχύοντας τη δημοσιονομική πειθαρχία.

🚀⚡ ΔΕΣΦΑ: Ο αγωγός υδρογόνου που επαναχαράσσει τον ενεργειακό χάρτη

🔹 Σε φάση επιτάχυνσης εισέρχεται ένα από τα πιο φιλόδοξα ενεργειακά projects της δεκαετίας, με τον ΔΕΣΦΑ να προωθεί τις μελέτες για τον αγωγό H2DRIA. Πρόκειται για ένα δίκτυο υδρογόνου υψηλής πίεσης μήκους 570 χλμ., που θα συνδέει τους Αγίους Θεοδώρους με τα σύνορα Βουλγαρίας.

🔹 Με δυναμικότητα 80 GWh ημερησίως, ο αγωγός φιλοδοξεί να αποτελέσει κρίσιμο ενεργειακό διάδρομο για τη Νοτιοανατολική Ευρώπη, ενισχύοντας τη διασυνοριακή ροή καθαρής ενέργειας.

🔹 Η ένταξή του στο δεκαετές πρόγραμμα του ENTSO-G και ο χαρακτηρισμός ως έργο Κοινού Ενδιαφέροντος από την Ευρωπαϊκή Ένωση ενισχύουν τις πιθανότητες χρηματοδότησης και επιτάχυνσης.

🔹 Με ορίζοντα λειτουργίας το 2029, το H2DRIA εντάσσεται στη στρατηγική μετάβασης προς το υδρογόνο, ενισχύοντας τη θέση της Ελλάδας ως ενεργειακού κόμβου στην ευρωπαϊκή αρχιτεκτονική.

⚡🏝️ 130 εκατ. για εφεδρείες ρεύματος: το τίμημα της ασφάλειας στα νησιά

⚡ Σε κρίσιμο σταυροδρόμι βρίσκεται η ενεργειακή ασφάλεια των νησιών, καθώς η ΡΑΑΕΥ αναμένεται να εγκρίνει αποζημίωση περίπου 130 εκατ. ευρώ προς τη ΔΕΗ για τη διατήρηση πετρελαϊκών μονάδων σε καθεστώς εφεδρείας. Πρόκειται για μονάδες που δεν λειτουργούν διαρκώς, αλλά παραμένουν διαθέσιμες για έκτακτες ανάγκες, ως αναγκαίο δίχτυ ασφαλείας του συστήματος.

🏝️ Ακόμη και στα διασυνδεδεμένα νησιά, όπως οι Κυκλάδες, οι μονάδες σε Μύκονο, Σύρο και Πάρο διατηρούνται σε ψυχρή εφεδρεία, ώστε να καλύψουν βλάβες ή αιχμές ζήτησης. Στα μεγάλα μη διασυνδεδεμένα νησιά, όπως Ρόδος, Κως, Λέσβος και Σάμος, η εξάρτηση από το πετρέλαιο παραμένει ισχυρή.

💶 Το κόστος αυτό αναδεικνύει πως η ενεργειακή μετάβαση δεν έχει ακόμη ολοκληρωθεί. Οι διασυνδέσεις και οι ΑΠΕ προχωρούν, όμως μέχρι να αποκτήσει το σύστημα πλήρη ανθεκτικότητα, οι συμβατικές εφεδρείες θα συνεχίσουν να έχουν ρόλο — και σημαντικό οικονομικό βάρος.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.