Η Τεχνητή Νοημοσύνη (ΤΝ) παραμένει το κυρίαρχο αφήγημα στις αγορές, καθώς τα σχέδια για Μέγα-Δημόσιες Προσφορές από κορυφαίες εταιρείες μετατοπίζουν την προσοχή των επενδυτών μακριά από τη γεωπολιτική και τη νομισματική πολιτική. Μέχρι το τέλος του έτους, οι δημόσιες εγγραφές θα προσφέρουν μεγαλύτερη διαφάνεια ως προς τα επιχειρηματικά μοντέλα, την κερδοφορία και τις αποτιμήσεις, δημιουργώντας τόσο ευκαιρίες όσο και κινδύνους.

Αν και οι αγορές μπορούν πιθανότατα να απορροφήσουν τις αυξήσεις κεφαλαίου, οι υψηλές αποτιμήσεις και η αβεβαιότητα ως προς τα κέρδη δημιουργούν προκλήσεις, παράλληλα με την εντεινόμενη γεωπολιτική αντιπαράθεση και τις πιέσεις τιμών. Καθώς ο έλεγχος θα εντείνεται μετά τις Δημόσιες Προσφορές (ΔΠ), το επενδυτικό κλίμα ενδέχεται να γίνει πιο ευμετάβλητο. Ωστόσο, παρά πιθανές βραχυπρόθεσμες διορθώσεις, η μετάβαση στην ΤΝ είναι διαρθρωτική και όχι κυκλική, απαιτώντας από επενδυτές και επιχειρήσεις να παραμείνουν στρατηγικά προσηλωμένοι στη μακροπρόθεσμη υιοθέτηση και ενσωμάτωση.

Η TN συνεχίζει να καθοδηγεί το παγκόσμιο επιχειρηματικό και αγοραστικό αφήγημα. Ωστόσο, τριάμισι χρόνια μετά το ChatGPT, η υπερβολή και η πραγματικότητα πρόκειται να συναντηθούν, καθώς πλησιάζουν δημόσιες προσφορές της ΤΝ.

Οι αγορές δεν κρατούν την ανάσα τους για το Ορμούζ, θεωρώντας ότι το πρόβλημα μπορεί να επιλυθεί εντός του χρονικού παραθύρου πριν εξελιχθεί σε ευρύτερο συστημικό οικονομικό ζήτημα.

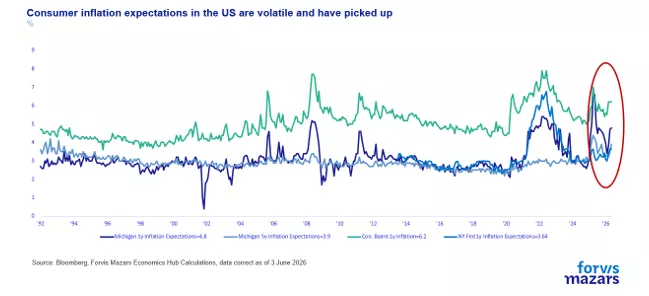

Ταυτόχρονα, προσπέρασαν και τα σχόλια του νεοδιορισμένου προέδρου της Fed, Kevin Warsh, ο οποίος δήλωσε ότι η αντιμετώπιση του πληθωρισμού δεν αφορά μόνο την επίτευξη του στόχου του 2%, αλλά την πλήρη απομάκρυνσή του από την ανησυχία του κοινού. Το σχόλιο ήταν αμφίσημο. Θα μπορούσε να σημαίνει ότι θα ήταν διατεθειμένος να συζητήσει τη μετατόπιση του (αυθαίρετου) μέσου στόχου πληθωρισμού από το 2% στο 2,5% ή 3%, οπότε το σχόλιο θα ήταν καλό για τις αγορές, καθώς θα έφερνε πιο κοντά τις μειώσεις επιτοκίων.

Ή θα μπορούσε να εκληφθεί ως επιθετικό, με την έννοια ότι σημασία έχει το πότε οι καταναλωτές θα πάψουν να θεωρούν τον πληθωρισμό βασικό κίνδυνο. Σε αυτή την περίπτωση, οι καταναλωτές, που είχαν περάσει δεκαετίες σε περιβάλλον χαμηλού πληθωρισμού και έχουν πλέον βιώσει την Πανδημία/Ουκρανία και πιθανώς έναν ακόμη εμπορικό πόλεμο/Ορμούζ, θα μπορούσαν να παραμείνουν ανήσυχοι πολύ μετά την επίτευξη του 2%, κάτι που θα καθιστούσε το σχόλιο δυσμενές για τις αγορές.

Γιατί αγνοείται η μεγαλύτερη γεωπολιτική πρόκληση από την 11η Σεπτεμβρίου και τα πρώτα σχόλια του νέου προέδρου της Fed; Διότι η αφήγημα έχει σημασία, όπως θα υποστήριζαν οι νομπελίστες Robert Shiller και George Akerlof στο βιβλίο τους «Animal Spirits (2009)». Και κυρίαρχο αφήγημα, στη συγκεκριμένη περίοδο, δεν αφορά τη γεωπολιτική ή τη Fed. Αφορά την TN.

Τις τελευταίες εβδομάδες, η SpaceX και η OpenTN είχαν σηματοδοτήσει ότι θα ήθελαν να εισέλθουν στις δημόσιες αγορές. Ωστόσο, τις πρόλαβε η Anthropic, η οποία κατέθεσε εμπιστευτικά αίτηση Δημόσιας προσφοράς στα τέλη της περασμένης εβδομάδας. Η SpaceX, διεκδικώντας αποτίμηση $1,77 τρισ. δολαρίων και στοχεύοντας να αντλήσει $75 δισ., θα μπορούσε να αποτελέσει τη μεγαλύτερη ΔΠ όλων των εποχών. Η Anthropic, με προτεινόμενη αποτίμηση $1,2 τρισ., είναι πιθανώς η πιο αναμενόμενη, ως η πιο «καθαρή» προσέγγιση στην Τεχνητή Νοημοσύνη. Η OpenTN αναμένεται να είναι σχεδόν εξίσου μεγάλη. Εν τω μεταξύ, η Alphabet ανακοίνωσε ότι σύντομα θα εκδώσει $80 δισ. σε μετοχές. Μόνο αυτές οι τέσσερις εταιρείες στοχεύουν να αντλήσουν περίπου $280 δισ. δολάρια από τις χρηματοπιστωτικές αγορές τους επόμενους μήνες.

Ωστόσο, υπάρχουν κίνδυνοι.

Πρώτον, οι Δημόσιες Προτάσεις αυτές θα αντλήσουν κεφάλαια από άλλες επενδύσεις. Αυτός είναι ο κίνδυνος που θα απορρίπταμε πιο εύκολα, καθώς θεωρούμε ότι το μέγεθος είναι διαχειρίσιμο. Η κεφαλαιοποίηση του S&P 500 μόνο ανέρχεται σχεδόν σε $70 τρισ. δολάρια. Οι αμερικανικές μεγάλες κεφαλαιοποιήσεις δαπανούν $1 τρισ. δολάρια ετησίως σε επαναγορές μετοχών. Η αγορά μπορεί να δει μετακίνηση κεφαλαίων, αλλά δεν θα είναι πιθανότατα δύσκολο να την απορροφήσει.

Ο δεύτερος κίνδυνος είναι απλά τα θεμελιώδη μεγέθη. Οι φιλοδοξίες είναι μεγάλες, αλλά οι αποτιμήσεις μπορεί να είναι δύσκολο να δικαιολογηθούν. Μέχρι στιγμής, οι εταιρείες αυτές είναι ιδιωτικές και δεν έχουμε ακόμη σαφή στοιχεία κερδών. Ωστόσο, όσα έχουμε δίνουν σίγουρα λόγους για προβληματισμό. Η Anthropic, για παράδειγμα, στοχεύει σε εκτιμώμενη αποτίμηση $1,2 τρισ. δολαρίων. Τον Απρίλιο του 2026, η εταιρεία ανέφερε ότι είχε ετησιοποιημένα έσοδα $30 δισ. δολαρίων (που σημαίνει ότι πήρε το τελευταίο τρίμηνο και περίπου το πολλαπλασίασε επί τέσσερα).

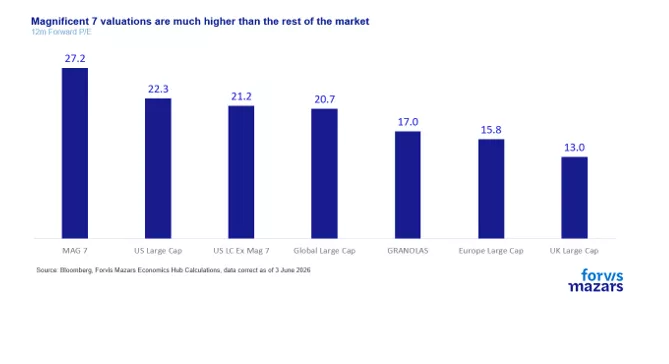

Ακόμη και με περιθώριο κέρδους 56%, που απολαμβάνει η Nvidia, η πιο κερδοφόρα εταιρεία των Magnificent 7, η αποτίμηση θα ήταν 72 φορές τα κέρδη. Με το μισό περιθώριο, 26%, που είναι ο μέσος όρος των Magnificent 7, η αποτίμηση ανεβαίνει στις 155 φορές τα ετήσια κέρδη. Σε σύγκριση με 19 φορές για τις αμερικανικές μεγάλες κεφαλαιοποιήσεις ή ακόμη και 36 φορές, που είναι ο μέσος όρος των Magnificent 7, το επίπεδο είναι πολύ υψηλό και θα απαιτούσε πολλές περιόδους αποτελεσμάτων με συνεχείς υπερβάσεις προσδοκιών για να μειωθεί. Και τα περιθώρια κέρδους παραμένουν γενναιόδωρα και στις δύο περιπτώσεις. Η OpenTN εκτιμάται ότι χάνει 1,22 δολάρια για κάθε 1 δολάριο εσόδων.

Ο τρίτος κίνδυνος είναι γεωπολιτικός. Ο αγώνας για την TN δεν είναι μόνο επιχειρηματικός. Είναι πρωτίστως γεωπολιτικός και γεωοικονομικός. Οι αμερικανικές εταιρείες TN υποστηρίζονται ήδη από γενναιόδωρη νομοθεσία με στόχο να προσφέρουν στις ΗΠΑ στρατηγικό πλεονέκτημα έναντι της Κίνας. Ωστόσο, δεν είναι κρατικές, επομένως εισέρχονται στις αγορές για να βρουν περισσότερη χρηματοδότηση από ιδιώτες επενδυτές. Οι επενδυτές αυτοί θα πρέπει να αγοράσουν

• με την προσδοκία ότι τα κέρδη θα αυξηθούν εκθετικά

• ότι οι χρήστες θα συνεχίσουν να πληρώνουν περισσότερο για αμερικανικά μοντέλα TN

• ότι και άλλοι επενδυτές θα συνεχίσουν να αγοράζουν για αρκετό διάστημα ώστε να μπορέσουν να κατοχυρώσουν τα κέρδη τους

Σε αντίθεση με τη Nvidia, που διαθέτει σημαντική τεχνολογική «τάφρο» έναντι των περισσότερων ανταγωνιστών, οι Anthropic, OpenTN και SpaceX είναι μόνο μερικές από τις πολλές εταιρείες που αναπτύσσουν μοντέλα TN. Η Κίνα αναπτύσσει επίσης άλλα μοντέλα, όπως το Deep Seek. Και, σε αντίθεση με τους Αμερικανούς ανταγωνιστές της, είναι διατεθειμένη να διαθέτει κώδικα δωρεάν, σε μια προσπάθεια να επιβραδύνει την ανάπτυξή τους. Η αύξηση του κόστους TN για ενίσχυση της κερδοφορίας ενέχει κινδύνους. Ήδη, μεγάλες εταιρείες όπως η Microsoft και η Uber έχουν μειώσει τις άδειες Anthropic καθώς το κόστος αυξανόταν. Αν οι λιανικοί χρήστες δουν τις τιμές να αυξάνονται, θα μπορούσαν να στραφούν σε φθηνότερα ή δωρεάν κινεζικά μοντέλα, που δεν είναι απαραίτητα κατώτερα προϊόντα.

Αν η κερδοφορία υποχωρήσει για τις εισηγμένες εταιρείες, τότε ο αντίκτυπος στον κλάδο της TN, που ήδη επενδύει τρισεκατομμύρια σε data centres, θα είναι επίσης πολύ ορατός και θα μπορούσε να ανατρέψει τη δυναμική που έχει διατηρήσει τις επενδύσεις στην TN στο επίκεντρο των αγορών και της πραγματικής οικονομίας, ως πιθανώς τον σημαντικότερο μοχλό ανάπτυξης του ΑΕΠ το τελευταίο τρίμηνο.

Υπάρχουν και άλλοι κίνδυνοι. Περιορισμοί δυναμικότητας στην κατασκευή data centres, λόγω έλλειψης RAM, περιβαλλοντικών ανησυχιών, περιορισμών στο ηλεκτρικό δίκτυο κ.λπ. Υπάρχει επίσης το ζήτημα πιθανών αποτυχιών LLM, γνωστό ως “Model Collapse” (Schumailov, 2024) ή Model Autophagy Disorder (“MAD”). Τα παλαιότερα LLM είχαν χαμηλότερη ικανότητα λογικής, αλλά εκπαιδεύονταν σε πρωτογενή δεδομένα. Τα νεότερα εκπαιδεύονται και σε δεδομένα LLM, μεγάλο μέρος των οποίων είναι χαμηλότερης ποιότητας.

Αλλάζει το story

Μετά τον Οκτώβριο, το τρέχον αφήγημα που καθοδηγεί τις αγορές από τα τέλη του 2022 θα εισέλθει σε νέα φάση ελέγχου. Απομακρυνόμαστε από την «ονειρική» φάση της TN και εισερχόμαστε σε έναν κόσμο πραγματικών δεδομένων. Οι εταιρείες αυτές δεν θα βασίζονται πλέον στην υπομονή και τις προσδοκίες μακροπρόθεσμων επενδυτών, κυβερνήσεων και ενός ενθουσιασμένου Τύπου, αλλά σε επενδυτές λιανικής, που μπορούν να αλλάξουν γρήγορα το αφήγημα. Μέχρι το τέταρτο τρίμηνο, πιθανότατα θα βρισκόμαστε σε μια περίοδο όπου το αφήγημα θα ενισχυθεί, και όπου ο Λευκός Οίκος, ενόψει των ενδιάμεσων εκλογών, θα επιδιώκει υψηλότερες αποδόσεις μετοχών και χαμηλότερες αποδόσεις ομολόγων. Μετά τον Οκτώβριο-Νοέμβριο, οι καταλύτες αυτοί ενδέχεται να είναι λιγότερο ισχυροί.

Μακροπρόθεσμα, ωστόσο, οι επενδυτές πρέπει να θυμούνται ότι η μετατόπιση προς την TN είναι διαρθρωτική και όχι κυκλική. Όπως και με την Amazon, τη Microsoft, την Apple και άλλες εταιρείες της εποχής του dot-com το 2000, οι αποτιμήσεις τους υποχώρησαν έντονα. Ωστόσο, 26 χρόνια μετά, παραμένουν από τις πιο πολύτιμες εταιρείες στον κόσμο.

Η στροφή στις εταιρείες

Οι εισηγμένες εταιρείες TN που επιδιώκουν γρήγορη αύξηση της κερδοφορίας τους ενδέχεται να στραφούν περισσότερο σε εταιρικούς πελάτες, ως πιο «αμετακίνητο» κοινό. Οι χρήστες λιανικής, που πληρώνουν μηνιαία, μπορεί να στραφούν σε άλλα προϊόντα αν οι τιμές συνεχίσουν να αυξάνονται. Οι επιχειρήσεις έχουν ήδη επενδύσει πολλά και μπορεί να συνεχίσουν να επιδιώκουν ένα πλεονέκτημα μέσω της TN. Αυτό θα μπορούσε να σημαίνει ότι θα κληθούν να επωμιστούν το κόστος ενός πιθανού τεχνο-πληθωρισμού.

Ο μεγαλύτερος κίνδυνος για τις επιχειρήσεις είναι να ερμηνεύσουν μια πιθανή υποχώρηση των αποτιμήσεων της TN ή μια επιβράδυνση της υιοθέτησης ως ένδειξη ότι η TN ήταν μια μόδα. Δεν είναι. Οι αγορές μετοχών δεν αποτελούν, σε καμία περίπτωση, προβλεπτικό δείκτη της επιχειρηματικής και οικονομικής επιτυχίας. Καθώς ο κλάδος της TN ωριμάζει, θα αντιμετωπίσει, πολύ πιθανό, κάποια εμπόδια. Ορισμένα από αυτά μπορεί να διαρκέσουν για χρόνια. Ωστόσο, η στρατηγική των επιχειρήσεων για την TN θα πρέπει να προσαρμόζεται, με την παραδοχή ότι η TN θα παραμείνει κεντρική για το μέλλον των δραστηριοτήτων τους.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK.