Μια από τις άμεσες αντιδράσεις των αγορών ήταν η τιμολόγηση των επιπτώσεων των διαταραχών στην εφοδιαστική αλυσίδα. Όταν μιλάμε για εφοδιαστική αλυσίδα, αναφερόμαστε κυρίως στην ομαλή ροή αγαθών, πρώτων υλών και ενέργειας από τον παραγωγό στον τελικό καταναλωτή. Πρόκειται για ένα σύνθετο και διασυνδεδεμένο σύστημα, όπου ακόμη και μικρές διαταραχές μπορούν να έχουν δυσανάλογα μεγάλες επιπτώσεις.

Σε περιόδους γεωπολιτικής έντασης ή ενεργειακής αβεβαιότητας, όπως αυτή που εξετάζουμε, η εφοδιαστική αλυσίδα λειτουργεί ως πολλαπλασιαστής κινδύνου. Οι καθυστερήσεις στις μεταφορές, η αύξηση του κόστους ναύλων και η ανακατεύθυνση εμπορικών ροών οδηγούν σε άμεση αύξηση του κόστους για επιχειρήσεις και καταναλωτές. Οι αγορές αντιδρούν γρήγορα, ενσωματώνοντας αυτές τις εξελίξεις στις τιμές των βασικών αγαθών και της ενέργειας.

Ωστόσο, η τρέχουσα κρίση παρουσιάζει ένα ιδιαίτερο χαρακτηριστικό: οι επιπτώσεις της είναι πιο τοπικές σε σχέση με προηγούμενα σοκ. Σε αντίθεση με την πανδημία ή την ενεργειακή κρίση του 2022, όπου οι διαταραχές είχαν παγκόσμιο χαρακτήρα, σήμερα παρατηρείται μεγαλύτερη διαφοροποίηση ανά περιοχή. Ορισμένες αγορές επηρεάζονται έντονα, ενώ άλλες εμφανίζουν σχετική ανθεκτικότητα.

Αυτό εξηγείται από τη δομή των εμπορικών δικτύων και τη γεωγραφική εγγύτητα σε κρίσιμες διαδρομές, όπως η Ερυθρά Θάλασσα ή ο Περσικός Κόλπος. Περιοχές που εξαρτώνται περισσότερο από αυτές τις διαδρομές υφίστανται μεγαλύτερες αυξήσεις κόστους και καθυστερήσεις, ενώ άλλες μπορούν να προσαρμοστούν πιο εύκολα μέσω εναλλακτικών διαδρομών ή τοπικών προμηθευτών. Παράλληλα, οι επιχειρήσεις έχουν ήδη αντλήσει μαθήματα από προηγούμενες κρίσεις και έχουν προσαρμόσει τις στρατηγικές τους. Η διαφοροποίηση προμηθευτών, η αύξηση αποθεμάτων ασφαλείας και η ενίσχυση της περιφερειακής παραγωγής λειτουργούν ως μηχανισμοί απορρόφησης κραδασμών. Έτσι, ενώ το κόστος αυξάνεται, η πλήρης αποδιοργάνωση της εφοδιαστικής αλυσίδας αποφεύγεται.

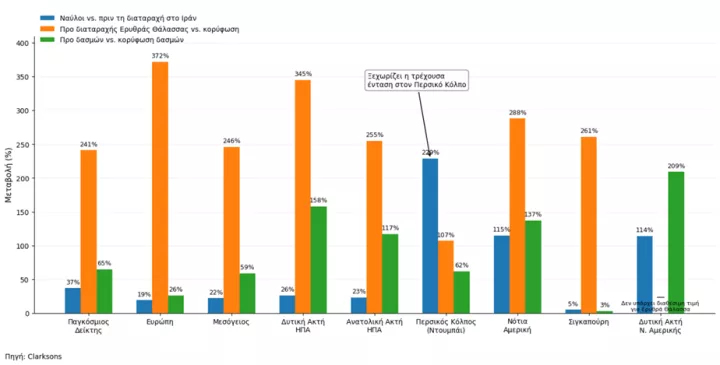

Η ως τώρα κατάσταση δεν είναι ανάλογη άλλων πρόσφατων διαταραχών της εφοδιαστικής αλυσίδας. Στο κλείσιμο των στενών της Ερυθράς Θάλασσας την περίοδο Δεκ. 2023 – Ιούλ. 2024 οι τιμές των ναύλων με αφετηρία την Σανγκάι ανάλογα την γεωγραφική ζώνη του προορισμού τριπλασιάστηκαν εκτός από την περιοχή του Περσικού Κόλπου που διπλασιάστηκαν. Το φαινόμενο -μέχρι στιγμής- δείχνει να έχει μια πιο τοπική διάσταση που δεν χτυπάει αδιάκριτα με τον ίδιο τρόπο όλους τους προορισμούς. Αυτό φαίνεται τουλάχιστον στις πρώτες τιμολογήσεις ναύλων: Ο Περσικός Κόλπος (αναμενόμενα) εμφανίζει την μεγαλύτερη τρέχουσα επιβάρυνση (+229%) ενώ οι περισσότερες άλλες διαδρομές παραμένουν αισθητά κάτω από τα επίπεδα που είχαν καταγραφή στην κορύφωση της κρίσης της Ερυθράς Θάλασσας.

Ο αντίκτυπος της διαταραχής είναι πιο τοπικός σε σχέση με πρόσφατα σοκ

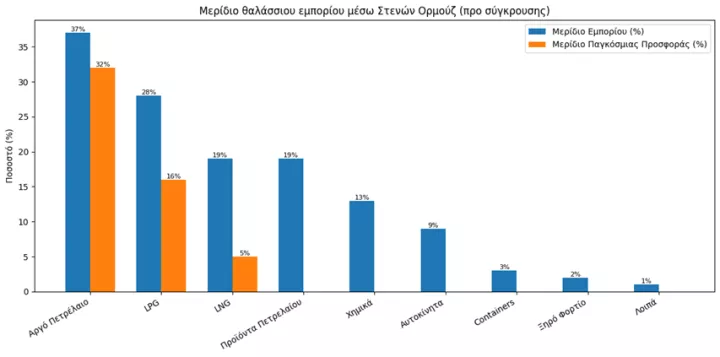

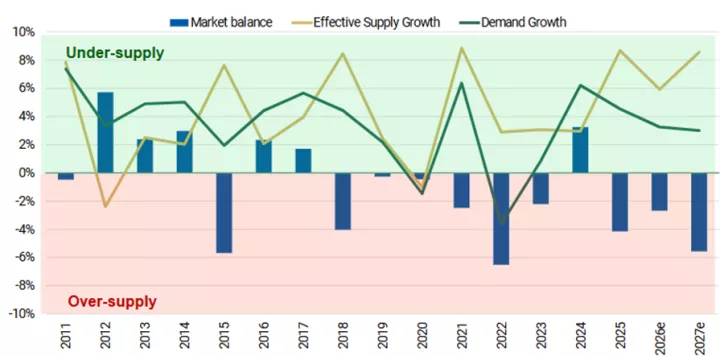

Ακόμα μεγαλύτερη διαφοροποίηση παρατηρείται στις κατηγορίες των πλοίων που διακινούν αγαθά. Τα μεγέθη του αργού πετρελαίου που διακινούνται από τα στενά του Ορμούζ είναι εντυπωσιακά, σχεδόν το 1/3 της παγκόσμιας προσφοράς και επίσης σημαντικά για τα φορτία φυσικού αερίου. Παράλληλα τα μεγέθη των στόλων έχουν αλλάξει και στα κοντέινερ η κατάσταση δείχνει πολύ πιο άνετη και από αριθμούς επάρκειας πλοίων αλλά και από προορισμούς αγαθών.

Πηγή: Clarksons/Alphainer

Επάρκεια παγκόσμιου στόλου σε Conteiners

Πηγή: Morgan Stanley

Η εικόνα που διαμορφώνεται μέχρι στιγμής δεν είναι αυτή μιας οριζόντιας, γενικευμένης κρίσης, αλλά ενός πιο «χειρουργικού» σοκ με άνισες επιπτώσεις. Οι ναύλοι δεν αυξάνονται παντού με τον ίδιο τρόπο· αντίθετα, αντανακλούν τη γεωγραφία του κινδύνου και την εξάρτηση κάθε αγοράς από συγκεκριμένες θαλάσσιες διαδρομές. Ο Περσικός Κόλπος συγκεντρώνει την εντονότερη πίεση, ενώ άλλες γραμμές εμφανίζουν σαφώς ηπιότερες μεταβολές, επιβεβαιώνοντας ότι το σοκ είναι περισσότερο τοπικό παρά συστημικό.

Αυτή η διαφοροποίηση μεταφράζεται και σε άνισες επιπτώσεις μεταξύ κλάδων. Οι ενεργειακά εντατικοί τομείς, η ναυτιλία αργού πετρελαίου και LNG, αλλά και βιομηχανίες που εξαρτώνται από πρώτες ύλες και μεγάλες αποστάσεις μεταφοράς, είναι πιο εκτεθειμένοι σε αυξήσεις κόστους και καθυστερήσεις. Αντίθετα, κλάδοι με μεγαλύτερη ευελιξία στην εφοδιαστική αλυσίδα, ισχυρή περιφερειακή παραγωγή φαίνεται να απορροφούν καλύτερα τους κραδασμούς. Παράλληλα, η σχετική επάρκεια στον στόλο των containerships λειτουργεί ως «μαξιλάρι», περιορίζοντας τη μετάδοση της πίεσης στο εμπόριο καταναλωτικών αγαθών.

Το κρίσιμο ερώτημα, ωστόσο, δεν είναι μόνο το μέγεθος αλλά και η διάρκεια της διαταραχής. Αν οι εντάσεις παραμείνουν βραχυπρόθεσμες, η αγορά φαίνεται ικανή να προσαρμοστεί χωρίς ευρύτερη αποσταθεροποίηση. Αν όμως παραταθούν, ακόμη και αυτή η πιο τοπική πίεση μπορεί να αποκτήσει πιο συστημικά χαρακτηριστικά, επηρεάζοντας ευρύτερα το κόστος, τις τιμές και την οικονομική δραστηριότητα. Με άλλα λόγια, προς το παρόν μιλάμε για ένα στοχευμένο σοκ - η διάρκειά του θα κρίνει αν θα παραμείνει έτσι ή θα εξελιχθεί σε κάτι μεγαλύτερο.