Ας κοιτάξουμε πέρα από τα στενά του Ορμούζ για μια στιγμή, και ας στραφούμε προς την Ουάσιγκτον, όπου ο Kevin Warsh ετοιμάζεται να αναλάβει τη θέση του Προέδρου της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed).

Οι θεσμοί έχουν σημασία. Eίναι το πρόσωπο μιας χώρας. Οι ισχυροί θεσμοί συχνά μεταφράζονται σε μια ισχυρή οικονομία. Σημαίνουν συνέχεια και προβλεψιμότητα, τα βασικά στοιχεία για οποιονδήποτε σκέφτεται μακροπρόθεσμες δεσμεύσεις. Οι αδύναμοι θεσμοί, ακόμη και υπό (ή ίσως ειδικά υπό) ισχυρές κυβερνήσεις, περιορίζουν την επενδυτική διάθεση, είτε πρόκειται για επιχειρηματική είτε για επένδυση στις χρηματοπιστωτικές αγορές.

Κάτι που είναι καλό να θυμηθούμε στην Ελλάδα, προεκλογικά και μετεκλογικά.

Θα μπορούσε κανείς να υποστηρίξει ότι η κεντρική τράπεζα της μεγαλύτερης οικονομίας στον κόσμο είναι ίσως ένας από τους σημαντικότερους θεσμούς παγκοσμίως. Κατά τη διάρκεια κάθε αλλαγής Προέδρου της Fed, οι αγορές ανησυχούν κυρίως για τη διατήρηση του “Fed Put”. Αυτή η έννοια παρέχει ένα ορισμένο δίχτυ ασφαλείας για επενδυτές και επιχειρήσεις, εξασφαλίζοντας ότι οι επενδυτές δεν θα βρεθούν αντιμέτωποι με την καταστροφή εάν τα animal spirits επικρατήσουν κατά τη διάρκεια μιας πτώσης, ενώ παράλληλα η τράπεζα θα είναι σε θέση να εκπληρώσει την πρωταρχική της αποστολή, δηλαδή να κρατήσει τον πληθωρισμό υπό έλεγχο.

Τις περισσότερες φορές, οι φόβοι υποχωρούν αρκετά γρήγορα. Μετά τον πρώτο κλυδωνισμό της αγοράς, ο Πρόεδρος της Fed συνήθως προσφέρει μερικά θετικά λόγια ανακούφισης για τους επενδυτές, υποσχόμενος χαμηλότερα επιτόκια ή ποσοτική χαλάρωση εάν τα πράγματα επιδεινωθούν πολύ.

Τούτου λεχθέντος, ορισμένοι επενδυτές γίνονται επιφυλακτικοί απέναντι στον επερχόμενο Πρόεδρο της Fed, Kevin Warsh.

Τα κύρια σημεία διαφωνίας τους είναι ότι:

α. Διορίζεται από έναν Πρόεδρο που έχει εκφράσει άμεσα την αντίθεσή του στην ανεξαρτησία της Fed, ισχυριζόμενος ότι ο ίδιος θα πρέπει να ερωτάται σχετικά με τις κινήσεις των επιτοκίων.

β. Η ίδια η αντίθεση του κ. Warsh σε:

- Έναν διευρυμένο ισολογισμό της Fed και κεϋνσιανή νοοτροπία (άρα πιθανώς κατά της ποσοτικής χαλάρωσης).

- Tην προθεσμιακή καθοδήγηση (forward guidance - δηλαδή την ενημέρωση των αγορών για τις κινήσεις των επιτοκίων πολύ νωρίτερα).

- Τη δύναμη της Fed. Ο κ. Warsh έχει συχνά δηλώσει ότι η Fed έχει ερμηνεύσει τον περιορισμένο ρόλο της (πληθωρισμός, ανεργία, χρηματοπιστωτική σταθερότητα) πολύ χαλαρά και θα πρέπει να παραμείνει στα όριά της.

γ. Η πολιτική κατάσταση εντός της ίδιας της Fed. Η παραμονή του κ. Powell στο Διοικητικό Συμβούλιο μετά την αποχώρησή του από την Προεδρία είναι άνευ προηγουμένου και θα μπορούσε να τον καταστήσει “σκιώδη Πρόεδρο”, στέλνοντας μικτά μηνύματα στους επενδυτές ή υπονομεύοντας την εξουσία του Προέδρου.

Ενώ ορισμένες από αυτές τις ανησυχίες έχουν κάποια βάση, εξετάζοντάς τες ξεχωριστά, βλέπει κανείς ότι η ανάγκη για ανησυχία δεν είναι ιδιαίτερα έντονη. Ας τις εξετάσουμε μία προς μία.

α. Μέρος της επιφυλακτικότητας των επενδυτών είναι η ταύτιση του κ. Warsh με τις απόψεις του κ. Trump για τη Fed. Είναι ασυνήθιστο για τους Προέδρους να επιτίθενται άμεσα στις αποφάσεις της Fed, οπωσδήποτε. Όμως τίποτα από όσα έχουμε δει μέχρι τώρα δεν θέτει σε κίνδυνο την ίδια την ανεξαρτησία του θεσμού. Ο Πρόεδρος αναγνωρίστηκε και εγκρίθηκε από τη Γερουσία. Η Lisa Cook, η το μέλος του ΔΣ της Fed την οποία ο κ. Trump ήθελε να απολύσει, προς το παρόν παραμένει στη θέση της, και πιθανότατα θα συνεχίσει να το κάνει, εν αναμονή απόφασης του Ανώτατου Δικαστηρίου.

Το Διοικητικό Συμβούλιο εξακολουθεί να αποτελείται από επτά ισότιμες ψήφους (μία για τον Πρόεδρο) και πέντε προέδρους περιφερειακών Fed, όλοι διορισμένοι κανονικά, οι οποίοι συνεχίζουν να ψηφίζουν. Αν μη τι άλλο, η εργασιακή σχέση του κ. Warsh με τον Scott Bessent αφήνει περιθώρια στη Fed και στο Υπουργείο Οικονομικών να λειτουργούν πιο ομαλά και με πιο συντονισμένο τρόπο, κάτι που είναι απολύτως σύμφωνο με άλλους μεγάλους θεσμούς, όπως η ΕΚΤ και η Τράπεζα της Αγγλίας.

β. Ο κ. Warsh δεν επιθυμεί έναν εκτεταμένο ισολογισμό, καθοδήγηση και απεριόριστη εξουσία της Fed. Το επιχείρημα του "μικρότερου ισολογισμού" συζητείται ανοιχτά εδώ και χρόνια. Η Fed έχει ήδη μειώσει τον ισολογισμό της από σχεδόν 9 τρισεκατομμύρια δολάρια σε 6,5 τρισεκατομμύρια δολάρια μετά την πανδημία, σηματοδοτώντας τη στρατηγική της για τη μείωσή του. Η καθοδήγηση υφίσταται, μέχρι ενός σημείου, αλλά σε πολύ μικρότερη κλίμακα από ό,τι μετά την Παγκόσμια Χρηματοπιστωτική Κρίση.

Όσο για την "επέκταση αποστολής" (mission creep), είναι στην πραγματικότητα συνεπής με τη δημοκρατία. Τα τελευταία 17 χρόνια, οι κεντρικές τράπεζες κατηγορούνται συχνά ότι συγκεντρώνουν υπερβολική δύναμη. Ο Paul Tucker, πρώην Υποδιοικητής της Τράπεζας της Αγγλίας, έγραψε ένα βιβλίο με τίτλο Unelected Power το 2018, υποστηρίζοντας ότι οι κεντρικές τράπεζες έχουν αναδειχθεί ως ο "τρίτος μεγάλος πυλώνας μη εκλεγμένης εξουσίας δίπλα στο στρατό και τη δικαιοσύνη". Ο Mervyn King, ο ίδιος ο πρώην Διοικητής της BoE, στο The End of Alchemy (2016), διατύπωσε μια ηπιότερη εκδοχή του ίδιου επιχειρήματος. Ο Powell υπήρξε επίσης πιο προσεκτικός από την Lagarde, περιορίζοντας το έργο της Fed για το κλίμα στο πλαίσιο της χρηματοπιστωτικής σταθερότητας και λέγοντας ότι η διεύρυνση των δραστηριοτήτων "δεν ταιριάζει στη Fed".

γ. Ο κ. Powell παραμένει ως σκιώδης Πρόεδρος. Ο ίδιος ο κ. Powell έχει δηλώσει ότι παραμένει σε περίπτωση που προκύψουν περαιτέρω κατηγορίες εναντίον του έργου του για την ανανέωση της Fed. Δεν έχει πει τίποτα για το ενδεχόμενο να αποτελέσει επίσημη αντιπολίτευση στον κ. Warsh. Ούτε ίσως και να χρειάζεται κάτι τέτοιο. Με τη δομή του διοικητικού συμβουλίου ως έχει, θα ήταν δύσκολο να δούμε πώς ο κ. Warsh θα μπορούσε να αναγκάσει τα άλλα μέλη να ψηφίσουν σύμφωνα με τις επιθυμίες του κ. Trump.

Υπάρχει λόγος να πιστεύουμε ότι οι αγορές θα δοκιμάσουν τον νέο Πρόεδρο της Fed;

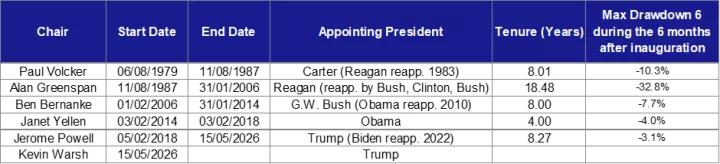

Αν και θεωρητικά αυτό μπορεί να συμβεί, τα ιστορικά στοιχεία δεν το υποστηρίζουν. Στη σύγχρονη εποχή της κεντρικής τραπεζικής, κανένας Πρόεδρος της Fed, εκτός από τον κ. Greenspan, δεν έχει δοκιμαστεί σοβαρά. Εξετάσαμε τη μέγιστη πτώση (maximum drawdown) μετά την ανάληψη των καθηκόντων κάθε Προέδρου από το 1979 και δεν προέκυψε τίποτα το ασυνήθιστο.

Το εξωφρενικό -32% του κ. Greenspan αναφέρεται στη Μαύρη Δευτέρα (19 Οκτωβρίου 1987), η οποία ήταν μάλλον μια ατυχής σύμπτωση άλλων παραγόντων (συμπεριλαμβανομένης της ραγδαίας πτώσης του δολαρίου), και κανείς δεν ισχυρίστηκε ότι είχε καμία σχέση με τον νέο Πρόεδρο. Το -10% του κ. Volcker βρίσκεται μέσα στα φυσιολογικά όρια της αγοράς. Είναι αξιοσημείωτο ότι οι αμερικανικές εταιρείες μεγάλης κεφαλαιοποίησης (large caps) παρέμειναν πάνω από το επίπεδο της ημέρας ορκωμοσίας της κας Yellen για ολόκληρη την εξάμηνη περίοδο που ακολούθησε.

Η περισσότερη ανησυχία για τον κ. Warsh θα εστιαζόταν στη δεδηλωμένη απροθυμία του να αυξήσει τον ισολογισμό της Fed. Αλλά αυτό δεν σημαίνει ότι δεν θα το έκανε σε περιόδους πίεσης. Οι απόψεις του επί του θέματος έχουν μεταβληθεί, από έναν αυστηρό επικριτή της ποσοτικής χαλάρωσης με "γερακίσια" στάση (hawkish) το 2009-10 σε ένα ρεαλιστικό "περιστέρι" (dove) μετά το 2018, όταν υποστήριξε χαμηλότερα επιτόκια σε ένα περιβάλλον χαμηλού πληθωρισμού-χαμηλής ανεργίας. Κατά τη διάρκεια της πρόσφατης ακρόασης επιβεβαίωσής του στη Γερουσία, δήλωσε ότι προτιμά έναν "περικομμένο Δείκτη Προσωπικών Καταναλωτικών Δαπανών (PCE)" - trimmed Core PCE - (ο οποίος είναι χαμηλότερος από τον Core PCE που ακολουθεί επί του παρόντος η Fed), επομένως θα πρέπει να το δούμε ως ένα επιχείρημα για χαμηλότερα επιτόκια. Και η άποψή του ότι η τεχνητή νοημοσύνη (AI) είναι "εγγενώς αποπληθωριστική" τον τοποθετεί ξεκάθαρα στο στρατόπεδο των "περιστεριών" (dovish).

Δεν έχουμε καμία ένδειξη ότι είναι αρκετά δογματικός ώστε να μην επιβεβαιώσει το "Fed Put". Αυτό θα πήγαινε ενάντια στη συνήθη πρακτική της Fed (τα άλλα μέλη θα μπορούσαν ακόμα να τον καταψηφίσουν) και, κυρίως, ενάντια στις επιθυμίες του Λευκού Οίκου να διατηρήσει το κόστος του χρήματος χαμηλό και τις αγορές σταθερές.

Συμπέρασμα

Η άποψη μου, επομένως, είναι ένα βασικό (80%+) σενάριο όπου ούτε η ικανότητα της Fed να καταπολεμήσει τον πληθωρισμό ούτε το "Fed Put" διακυβεύονται σημαντικά από τον νέο Πρόεδρο. Αυτό θα πρέπει να καθησυχάσει τις επιχειρήσεις και τους επενδυτές σχετικά με αυτό το συγκεκριμένο θέμα.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK.