Για δεύτερη φορά μέσα σε πέντε χρόνια, στην Ευρώπη ανακύπτει το πρόβλημα του επαρκούς εφοδιασμού ενέργειας λόγω της δομικής της αδυναμίας σε αυτό το πεδίο. H γεωοικονομική ισχύς της ηπείρου έχει διαβρωθεί λόγω της υπερβολικής εξάρτησης από το πετρέλαιο, το φυσικό αέριο και τα συναφή προϊόντα, όπως τα λιπάσματα, που διέρχονται από τα Στενά του Ορμούζ.

Περίπου το 1/3 της παγκόσμιας προμήθειας λιπασμάτων διέρχεται τα Στενά του Ορμούζ, όπως και το αντίστοιχο ποσοστό του παγκόσμιου ηλίου, προϊόν της επεξεργασίας του φυσικού αερίου και το οποίο είναι απαραίτητο για την παραγωγή chip. Ανεξαρτήτως του πόσο θα διαρκέσει αυτή η κρίση, οι ευρωπαϊκές χώρες οφείλουν να σχεδιάσουν το πώς θα μειώσουν αυτή την εξάρτηση στο άμεσο μέλλον - όπως ξεκίνησαν να κάνουν στον τομέα της Άμυνας.

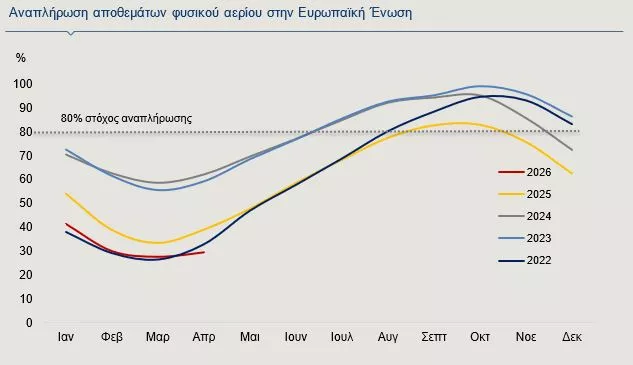

Ένας από τους βασικούς λόγους για τους οποίους η ευρωπαϊκή οικονομία είναι επί του παρόντος ιδιαίτερα ευάλωτη στις τιμές του φυσικού αερίου, είναι ότι τα αποθέματα έχουν εξαντληθεί μετά από έναν ιδιαίτερα κρύο χειμώνα. Στα τέλη Μαρτίου, τα αποθέματα κυμαίνονταν περίπου στο 28% της συνολικής χωρητικότητας. Το ποσοστό αυτό είναι περίπου 6 ποσοστιαίες μονάδες χαμηλότερο από ό,τι ήταν στο τέλος του περασμένου χειμώνα, το οποίο ήταν ήδη χαμηλό (Γράφημα 1).

Προκειμένου να επιτευχθεί ο στόχος αναπλήρωσης στο 80% πριν από την έναρξη της επόμενης περιόδου θέρμανσης, οι εταιρείες φυσικού αερίου της Ευρωπαϊκής Ένωσης (ΕΕ) θα πρέπει να εισαγάγουν αρκετό φυσικό αέριο για να καλύψουν το υπόλοιπο 50% των αποθεμάτων το ερχόμενο καλοκαίρι. Η επίτευξη του στόχου του 80% έως την έναρξη της περιόδου θέρμανσης του 2026 ήταν εξ αρχής μια πρόκληση, ωστόσο ο πόλεμος στο Ιράν έχει περιπλέξει σημαντικά τις προοπτικές.

Η στρατηγική ασφάλειας εφοδιασμού οφείλει να γίνει πολυδιάστατη τόσο ως προς τη διαφοροποίηση των διαδρομών εφοδιασμού, όσο και προς τη φυσική ασφάλεια αυτών των διαδρομών. Η αξιοποίηση του «κάθετου διαδρόμου» σε συνδυασμό με τη δημιουργία νέων διαδρομών αργού πετρελαίου, φυσικού αερίου και διυλισμένων προϊόντων προς τις αγορές της Ευρώπης είναι καθοριστικής σημασίας.

Νέοι αγωγοί μπορούν να κατασκευαστούν ώστε να μειωθούν τα σημεία πίεσης, για παράδειγμα από τη Σαουδική Αραβία μέσω Ιορδανίας και Συρίας ή για να επιτραπεί η αυξημένη ροή φυσικού αερίου από την περιοχή της Κασπίας Θάλασσας προς την Ευρώπη. Για τις βόρειες χώρες, όπως το Ηνωμένο Βασίλειο, αυτό μπορεί να σημαίνει τη μεγιστοποίηση της παραγωγής στη Βόρεια Θάλασσα.

Η τρέχουσα γεωπολιτική κρίση αναδεικνύει τους κινδύνους της εξάρτησης από εισαγωγές, ιδίως όταν υπάρχουν φυσικά «σημεία συμφόρησης». Οι ευρωπαϊκές κυβερνήσεις θα πρέπει να έχουν ως στόχο τη μείωση της έκθεσης από τις ασταθείς παγκόσμιες τιμές φυσικού αερίου, μειώνοντας την ενεργειακή εξάρτηση της οικονομίας από τους υδρογονάνθρακες.

Στον βραχυπρόθεσμο ορίζοντα, οι ευρωπαϊκές κυβερνήσεις θα πρέπει να προωθήσουν προσωρινά μέτρα ανακούφισης από το ενεργειακό σοκ, τα οποία να στηρίζουν τις πιο ευάλωτες κοινωνικές ομάδες (π.χ. χρηματοοικονομική ενίσχυση). Παράλληλα, τα μέτρα θα πρέπει να στοχεύουν στη διαρθρωτική μείωση της ζήτησης φυσικού αερίου.

Για παράδειγμα, αντί για τη μείωση του φόρου επί του φυσικού αερίου, η μείωση των φόρων επί της ηλεκτρικής ενέργειας θα συνέβαλε στη μείωση των λογαριασμών ενέργειας των νοικοκυριών και θα καθιστούσε φθηνότερες τις τεχνολογίες ηλεκτροκίνησης, όπως τις αντλίες θερμότητας και τα ηλεκτρικά αυτοκίνητα.

Παράλληλα, θα διατηρούνταν τα κίνητρα για τη μείωση της κατανάλωσης φυσικού αερίου. Ο τομέας της ηλεκτρικής ενέργειας προσφέρει σημαντική ευελιξία, λόγω της δυνατότητας αύξησης της παραγωγής ηλεκτρικής ενέργειας με καύση άνθρακα. Οι σταθμοί παραγωγής ηλεκτρικής ενέργειας με άνθρακα της ΕΕ είχαν αχρησιμοποίητο δυναμικό παραγωγής 568 TWh το 2024, το οποίο εάν αξιοποιηθεί θα μπορούσε να μειώσει την κατανάλωση φυσικού αερίου.

Στον μεσοπρόθεσμο ορίζοντα, η ενίσχυση των επενδύσεων σε ανανεώσιμες πηγές ενέργειας (ΑΠΕ) και πυρηνική ενέργεια, θα πρέπει να επισπευσθεί. Η Ευρωπαϊκή Επιτροπή εκτιμά ότι η Ευρώπη θα χρειαστεί 660 δισ. ευρώ ετησίως σε επενδύσεις καθαρής ενέργειας έως το 2030. Αυτό το ποσό περιλαμβάνει και τις επενδύσεις για μικρούς αρθρωτούς πυρηνικούς αντιδραστήρες (SMRs).

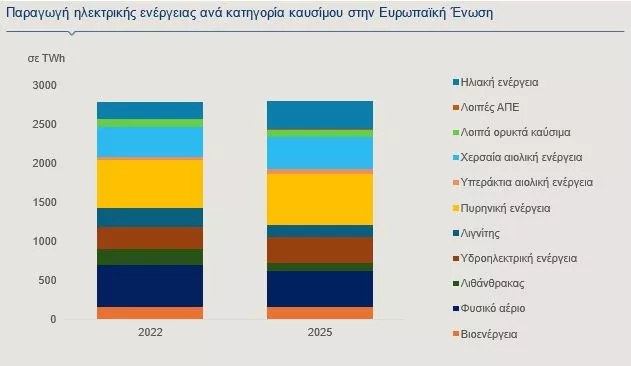

Από το 2022 η Ευρωπαϊκή Ένωση έχει επιταχύνει τις επενδύσεις στις ΑΠΕ (Γράφημα 2). Το μερίδιο των ΑΠΕ στην ηλεκτροπαραγωγή έφθασε το 48% το 2025, με την πυρηνική ενέργεια να φθάνει το 23% — από 39% και 22% αντίστοιχα το 2022. Το 2025, η ηλιακή και αιολική ενέργεια έφθασαν το 30% της συνολικής παραγωγής, ξεπερνώντας για πρώτη φορά τα ορυκτά καύσιμα.