Επιμέλεια Κώστας Στούπας

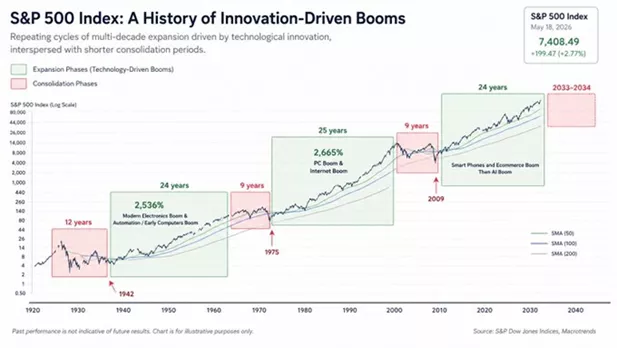

📈🚀 S&P 500: Η ιστορία των τεχνολογικών φουσκών που έγιναν ανάπτυξη

📟 Από τον ηλεκτρισμό και τη μαζική παραγωγή της δεκαετίας του 1940 έως τους υπολογιστές, το Internet, τα smartphones και σήμερα την Τεχνητή Νοημοσύνη, κάθε μεγάλη τεχνολογική επανάσταση δημιούργησε μια μακρά περίοδο οικονομικής επέκτασης και χρηματιστηριακής ανόδου.

📉 Αυτό όμως δεν σημαίνει ότι δεν υπήρξαν φούσκες. Αντίθετα, κάθε κύμα καινοτομίας συνοδεύτηκε από περιόδους υπερβολής, υπεραισιοδοξίας και τελικά βίαιων διορθώσεων. Η κρίση του 1929, η κατάρρευση του 1973-75, το σκάσιμο της dot-com φούσκας το 2000 και η χρηματοπιστωτική κρίση του 2008 αποτελούν χαρακτηριστικά παραδείγματα.

⚙️ Το κρίσιμο στοιχείο είναι ότι η τεχνολογία επιβιώνει ακόμη και όταν καταρρέουν οι αποτιμήσεις. Οι σιδηρόδρομοι, το Internet και σήμερα η AI δεν εξαφανίζονται επειδή οι επενδυτές πλήρωσαν υπερβολικές τιμές για αυτές.

🤖 Η σημερινή έκρηξη της Τεχνητής Νοημοσύνης θυμίζει έντονα προηγούμενες περιόδους τεχνολογικής ευφορίας. Το ερώτημα δεν είναι αν η AI θα αλλάξει τον κόσμο. Πιθανότατα θα το κάνει. Το ερώτημα είναι αν οι σημερινές αποτιμήσεις έχουν ήδη προεξοφλήσει ένα μεγάλο μέρος αυτής της αλλαγής.

📊 Η ιστορία δείχνει πως οι αγορές κινούνται ανάμεσα στην καινοτομία και την υπερβολή. Όσοι συγχέουν τα δύο συνήθως πληρώνουν ακριβά το μάθημα.

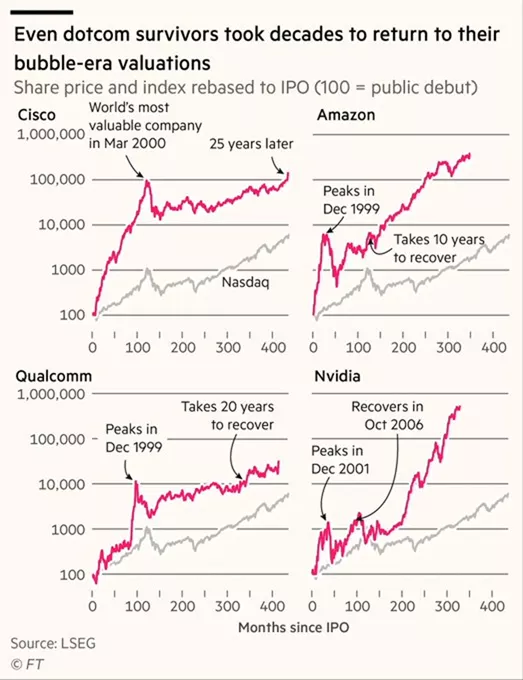

🤖📈 Η φούσκα της AI και το μάθημα της ιστορίας

🌐 Το γεγονός ότι μια τεχνολογία είναι χρήσιμη δεν σημαίνει ότι οποιαδήποτε τιμή είναι λογική. Το ίντερνετ δεν εξαφανίστηκε μετά το κραχ του 2000. Αντίθετα κυριάρχησε στον πλανήτη. Παρ' όλα αυτά, πολλοί επενδυτές χρειάστηκαν μία ή και δύο δεκαετίες για να ξαναδούν τις τιμές αγοράς τους.

📊 Το διάγραμμα του Financial Times είναι αποκαλυπτικό. Η Amazon χρειάστηκε περίπου 10 χρόνια για να ανακτήσει τα υψηλά της φούσκας του 1999. Η Qualcomm σχεδόν 20 χρόνια. Ακόμη και η Cisco, η μεγαλύτερη εταιρεία του κόσμου το 2000, χρειάστηκε ένα τέταρτο του αιώνα για να πλησιάσει ξανά εκείνα τα επίπεδα.

💡 Η Nvidia αποτελεί μέχρι στιγμής την εξαίρεση και όχι τον κανόνα. Η επιτυχία της δεν αναιρεί το βασικό δίδαγμα των αγορών: μια εξαιρετική εταιρεία μπορεί να αποδειχθεί κακή επένδυση αν αγοραστεί σε υπερβολική τιμή.

⚖️ Το ερώτημα λοιπόν δεν είναι αν η AI θα αλλάξει τον κόσμο. Πιθανότατα θα τον αλλάξει περισσότερο απ' όσο άλλαξε το διαδίκτυο. Το πραγματικό ερώτημα είναι αν οι σημερινές αποτιμήσεις προεξοφλούν ήδη αυτή τη μελλοντική επιτυχία.

➡️ Συμβουλές Black Box:

📌 Η ύπαρξη μιας επαναστατικής τεχνολογίας δεν εγγυάται ότι κάθε σχετική μετοχή αποτελεί καλή επένδυση.

📌 Οι μεγαλύτερες αποδόσεις συχνά εμφανίζονται μετά τις διορθώσεις και όχι στο αποκορύφωμα της ευφορίας.

📌 Η διάκριση μεταξύ τεχνολογικής προόδου και χρηματιστηριακής αποτίμησης αποτελεί κρίσιμο παράγοντα για τη μακροπρόθεσμη επιτυχία.

📌 Η ιστορία δείχνει ότι οι φούσκες σπάνε, αλλά οι πραγματικές καινοτομίες συνήθως παραμένουν.

🚨🔙🎯 Όπισθεν του Ταμπλό:

📈 ΕΚΤ: Η επιστροφή του ακριβού χρήματος

💶 Η Deutsche Bank βλέπει πλέον την ΕΚΤ να ανεβάζει τα επιτόκια έως το 2,50%, καθώς το ενεργειακό σοκ και η σύγκρουση στη Μέση Ανατολή αλλάζουν το τοπίο. Εκεί που πριν προβλεπόταν σταθερότητα στο 2% για όλο το 2026, τώρα το βασικό σενάριο μετατοπίζεται σε δύο αυξήσεις των 25 μονάδων βάσης μέσα στο καλοκαίρι.

🛢️ Η κίνηση χαρακτηρίζεται μετρημένη σύσφιξη, όχι πανικός. Ακόμη κι αν τα Στενά του Ορμούζ ανοίξουν σύντομα, η ΕΚΤ φαίνεται πως θα θελήσει να προλάβει τον κίνδυνο νέου πληθωριστικού κύματος.

🔹 Η Goldman Sachs αναβάθμισε τον 12μηνο στόχο για τον δείκτη STOXX 600 στις 660 μονάδες, από 626 σήμερα, βλέποντας άνοδο περίπου 5,4%.

🔹 Παρά τον πόλεμο στη Μέση Ανατολή, η τράπεζα εκτιμά ότι η εταιρική κερδοφορία παραμένει ανθεκτική, στηρίζοντας τις ευρωπαϊκές αγορές.

🔹 Αναθεώρησε επίσης ανοδικά τους στόχους:

-640 μονάδες σε ορίζοντα 3 μηνών

-645 μονάδες σε ορίζοντα 6 μηνών

🔹 Ο STOXX 600 διαπραγματεύεται με P/E 17,5 φορές, σημαντικά χαμηλότερα από τον S&P 500 που βρίσκεται στις 27,9 φορές, διατηρώντας το πλεονέκτημα των πιο ελκυστικών αποτιμήσεων.

🔹 Η Goldman προβλέπει:

-Αύξηση κερδών ανά μετοχή 10% το 2026

-Αύξηση 5% το 2027

🔹 Ωστόσο, το υψηλότερο ενεργειακό κόστος αναμένεται να περιορίσει σταδιακά τα περιθώρια κέρδους των επιχειρήσεων.

🔹 Οι πληθωριστικές πιέσεις και η προοπτική διατήρησης των επιτοκίων σε υψηλά επίπεδα λειτουργούν ως «ταβάνι» στις αποτιμήσεις, εμποδίζοντας μια ακόμη ισχυρότερη άνοδο των ευρωπαϊκών μετοχών.

📌 Ο επενδυτής έχει λόγο να υπολογίζει πλέον υψηλότερο κόστος χρήματος για περισσότερο χρόνο

📌 Οι τράπεζες ευνοούνται από τα επιτόκια, αλλά η ανάπτυξη και οι αποτιμήσεις πιέζονται

🇬🇷🇬🇷 Στην καθ’ ημάς Ανατολή η πρώτη συνεδρίαση της εβδομάδας στο Euronext Athens, ήταν αδιάφορη με την αγορά να ψάχνει για τον επόμενο καταλύτη.

🔹 Ο Γενικός Δείκτης έκλεισε στις 2.375 μονάδες, καταγράφοντας οριακή άνοδο +0,08%, έπειτα από 12 εναλλαγές προσήμου κατά τη διάρκεια της συνεδρίασης.

🔹 Ισχυρός ο τζίρος στα 325 εκατ. ευρώ, με περίπου 64 εκατ. ευρώ να προέρχονται από πακέτα προσυμφωνημένων συναλλαγών.

🔹 Η εικόνα της αγοράς ενισχύει το σενάριο συσσώρευσης σε στενό εύρος τιμών, καθώς απουσιάζει προς το παρόν κάποιος ισχυρός μοχλός ανόδου.

🔹 Κρίσιμη αντίσταση παραμένει η περιοχή των 2.410 μονάδων, η οποία λειτουργεί ως το άνω όριο της τρέχουσας διακύμανσης.

🔹 Παρά τη βραχυπρόθεσμη κόπωση, διατηρείται μια συγκρατημένη αισιοδοξία ότι η αγορά μπορεί να κινηθεί προς νέα υψηλά, με επόμενο στόχο την περιοχή των 2.440 μονάδων.

⚡ ΔΕΗ: Η μετοχή παρά την στάση για ανάπαυση και «χώνεμα» των πρόσφατων κερδών συνεχίζει να κινείται υψηλότερα καθώς οι προσδοκίες των επιχειρηματικών σχεδίων συνεχίζουν να μαγνητίζουν το ενδιαφέρον της αγοράς.

🏗️ ΓΕΚΤΕΡΝΑ: Η χθεσινή διορθωτική κίνηση δεν αποδίδεται στα αποτελέσματα του τριμήνου αλλά στην προεξόφληση που προηγήθηκε τις εισόδου στο δείκτη.

🏗️ Το πλέον ενδιαφέρον στα αποτελέσματα τριμήνου παραμένει το γεγονός πως το 65% του EBIDTA προκύπτει από τον τομέα των παραχωρήσεων που είναι τομέα με επαναληψιμότητα και άρα και προβλεψιμότητα.

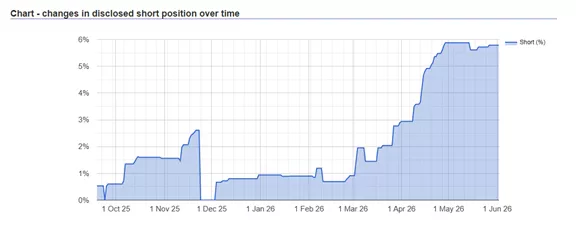

🏭 MTLN: Η χθεσινή διορθωτική κίνηση δεν αλλάζει την τάση που έχει αρχίσει να δρομολογείται τις τελευταίες εβδομάδες. Βέβαια όσο οι Short θέσεις παραμένουν ενεργές χρειάζεται να αυξημένα αντανακλαστικά.

⛽ ΜΟΗ: Με τη χθεσινή ανοδική κίνηση η μετοχή πέρασε τα € 39 και φλερτάρει ευθαρσώς με τα υψηλά των € 40…

🎰 ALWN: Το χθεσινό +2+% στην αγορά το αποδίδουν ως αυξημένης αντίδραση στις πιέσεις που έχουν προηγηθεί τους τελευταίους μήνες.

💰 ΙΝΤΚΑ: Το μεγάλο ατού παραμένει η ισχυρή χρηματοοικονομική θέση. Η ύπαρξη σημαντικής ρευστότητας και μηδενικού δανεισμού προσφέρει ευελιξία σε μια περίοδο όπου το κόστος χρήματος πιέζει πολλές επιχειρήσεις.

📈 Θετικό μήνυμα στέλνει και το μέρισμα των 0,18 ευρώ ανά μετοχή, με απόδοση κοντά στο 5%, επίπεδο ελκυστικό για εταιρεία συμμετοχών.

🎯 Η αναφορά σε πιθανή επιστροφή κεφαλαίου δείχνει πως η διοίκηση βλέπει περιθώριο περαιτέρω ανταμοιβής των μετόχων, εφόσον συνεχιστεί η ωρίμανση των επενδύσεων.

🛡️ SB: Θεαματικό ντεμπούτο για την πρώτη μετοχή της ποντοπόρου ναυτιλίας με το χθεσινό + 10% στα 6,30 Ευρώ που κάποια στιγμή ήταν και 6,80.

Την ίδια ώρα στην Αμερική η τιμή ήταν στα 6,60 δολάρια που αντιστοιχούν σε 5,70 Ευρώ. Αν αγόραζαν στην Wall Street δηλ. θα την αγόραζαν πάνω από 0,50 Ευρώ χαμηλότερα…

♻️ ΠΛΑΘ: Κοντά στο 5% η χθεσινή κίνηση. Η εταιρεία θα μοιράσει μέρισμα που γράφει καλή μερισματική απόδοση για το ΄25 και διαπραγματεύεται φθηνότερα από άλλες εταιρείες του κλάδου των πλαστικών στην Ευρώπη.

🏨 ΔΑΙΟΣ: Με ρωτάει κάποιος αναγνώστης για την αξία των ακινήτων της εταιρείας που μετά τις αναπροσαρμογές της αξίας υπολογίζεται πως είναι υπερδιπλάσια της κεφαλαιοποίησης. Προφανώς αυτό που μετράει η αγορά είναι το ταμείο και τα κέρδη, που παράγει και μοιράζει.

🏨 Το 2025 η εταιρεία εμφάνισε 10 εκατ. κέρδη και τώρα έχει 150 εκατ. κεφαλαιοποίηση

ΠΑΠ: Ο Μενέλαος Τασόπουλος αυξάνει οριακά τη συμμετοχή του, ελέγχοντας πλέον 23,75% των δικαιωμάτων ψήφου της εταιρείας.

Lamda Development: Στο 4,2 - 4,5% το εύρος απόδοσης για το επταετές ομόλογο

Η δημόσια προσφορά για την νέα επταετή έκδοση έως 350 εκατ. ευρώ ξεκινά σήμερα Τετάρτη 3 Ιουνίου και ολοκληρώνεται την Παρασκευή 5 Ιουνίου.

🛣️📈 ΓΕΚ ΤΕΡΝΑ: Η Εγνατία Οδός απογειώνει την κερδοφορία

🚗 Το πρώτο τρίμηνο του 2026 επιβεβαίωσε τη στρατηγική μεταμόρφωση της ΓΕΚ ΤΕΡΝΑ σε έναν όμιλο υποδομών και παραχωρήσεων με ισχυρές ταμειακές ροές. Τα προσαρμοσμένα καθαρά κέρδη αυξήθηκαν κατά 33,2%, ενώ το EBITDA ενισχύθηκε κατά 22,4%, παρά τη στασιμότητα του κύκλου εργασιών.

🛣️ Ο βασικός μοχλός ανάπτυξης ήταν οι παραχωρήσεις, οι οποίες πλέον παράγουν το 65% της λειτουργικής κερδοφορίας. Η πρώτη πλήρης ενοποίηση της Εγνατίας Οδού προσέθεσε σημαντικά έσοδα και αναμένεται να ενισχύσει περαιτέρω τα αποτελέσματα καθώς αυξάνεται η κυκλοφορία και προχωρούν οι αναβαθμίσεις του δικτύου.

🏗️ Παράλληλα, ο κατασκευαστικός βραχίονας διατηρεί ισχυρή δυναμική με ανεκτέλεστο έργων που φτάνει τα 8,8 δισ. ευρώ, προσφέροντας υψηλή ορατότητα εσόδων για τα επόμενα χρόνια.

⚡ Στην ενέργεια, η πτώση των τιμών ηλεκτρισμού πίεσε τα αποτελέσματα, όμως η επικείμενη συγχώνευση των ενεργειακών δραστηριοτήτων με τη Motor Oil δημιουργεί προοπτικές δημιουργίας ενός ισχυρού εθνικού ενεργειακού πρωταθλητή.

💰 Με επενδύσεις 268 εκατ. ευρώ, συμμετοχή στην ΕΥΔΑΠ και επενδυτική βαθμίδα από Moody's και S&P, η ΓΕΚ ΤΕΡΝΑ δείχνει ότι εισέρχεται σε μια νέα φάση όπου οι παραχωρήσεις και οι υποδομές μετατρέπονται σε μηχανή παραγωγής σταθερής κερδοφορίας.

➡️ Συμβουλές Black Box:

📌 Η αυξανόμενη συμμετοχή των παραχωρήσεων μειώνει την κυκλικότητα των αποτελεσμάτων του ομίλου.

📌 Το υψηλό ανεκτέλεστο προσφέρει ορατότητα κερδών για αρκετά χρόνια.

📌 Η Εγνατία Οδός εξελίσσεται στο σημαντικότερο νέο περιουσιακό στοιχείο του ομίλου.

📌 Η συγχώνευση με τη Motor Oil μπορεί να αποτελέσει νέο καταλύτη αξίας.

📌 Η επενδυτική βαθμίδα ενισχύει την πρόσβαση σε φθηνότερη χρηματοδότηση για τα μεγάλα έργα.

⚡ ΑΔΜΗΕ: Μικρότερο έσοδο, ίδιο μεγάλο καλώδιο ανάπτυξης

🔌 Η ΡΑΑΕΥ “κουρεύει” το αιτούμενο επιτρεπόμενο έσοδο του ΑΔΜΗΕ για την περίοδο 2026-2029, αλλά δεν ακυρώνει τον βασικό πυρήνα της επενδυτικής ιστορίας. Το εγκεκριμένο έσοδο ανεβαίνει από 568,1 εκατ. ευρώ το 2026 σε 792,2 εκατ. ευρώ το 2029, χαμηλότερα από τις απαιτήσεις του Διαχειριστή, αλλά σε καθαρά ανοδική τροχιά.

🔋 Το κρίσιμο σημείο είναι ότι το επενδυτικό πρόγραμμα των 6,1 δισ. ευρώ παραμένει ενεργό. Διασυνδέσεις νησιών, ενίσχυση δικτύου, διεθνείς γραμμές και έργα ενεργειακής μετάβασης συνεχίζουν να στηρίζουν την αύξηση της Ρυθμιζόμενης Περιουσιακής Βάσης, η οποία προσεγγίζει τα 7 δισ. ευρώ έως το 2029.

📈 Η Αρχή επιχειρεί ισορροπία: να προστατεύσει τους καταναλωτές από υπερβολικές χρεώσεις, χωρίς να φρενάρει τις υποδομές που κάνουν την Ελλάδα ενεργειακό κόμβο.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης αξίζει να κοιτάζει λιγότερο το «κούρεμα» και περισσότερο τη διεύρυνση της βάσης ενεργητικού

📌 Η επενδυτική ιστορία του ΑΔΜΗΕ παραμένει ρυθμιζόμενη, αργή, αλλά στρατηγικά ισχυρή

🏦📈 Alpha Bank: Η αγορά αρχίζει να τιμολογεί τη νέα πραγματικότητα

🏦 Η νέα αναβάθμιση της τιμής-στόχου για την Alpha Bank από τη Jefferies στα 5 ευρώ επιβεβαιώνει ότι η επενδυτική κοινότητα βλέπει πλέον την τράπεζα ως μία από τις πιο ελκυστικές ιστορίες ανάπτυξης στο ελληνικό χρηματοπιστωτικό σύστημα. Με περιθώριο ανόδου περίπου 28%, ενώ στο αισιόδοξο σενάριο η μετοχή μπορεί να φθάσει τα 5,80 ευρώ, η επενδυτική περίπτωση παραμένει ισχυρή.

📊 Το στοιχείο που αλλάζει τα δεδομένα δεν είναι μόνο η κερδοφορία αλλά κυρίως η εκρηκτική ανάπτυξη των προμηθειών. Τα σχετικά έσοδα αυξήθηκαν κατά 29% στο πρώτο τρίμηνο του 2026, αποδεικνύοντας ότι η Alpha Bank μετασχηματίζεται σταδιακά από μια παραδοσιακή τράπεζα σε έναν πιο διαφοροποιημένο χρηματοοικονομικό οργανισμό.

🚀 Οι εξαγορές των AstroBank, Alpha Trust, Altius, AXIA και Flexfin ενισχύουν την παρουσία της σε δραστηριότητες υψηλότερης απόδοσης και χαμηλότερης κεφαλαιακής απαίτησης. Αυτό επιτρέπει μεγαλύτερη ανάπτυξη χωρίς ανάλογη αύξηση του ρίσκου.

💰 Με προβλεπόμενο P/E που υποχωρεί από 9,2 φορές το 2026 σε μόλις 6,4 φορές το 2028, η αγορά εξακολουθεί να αποτιμά συντηρητικά μια τράπεζα που εμφανίζει αυξανόμενη κερδοφορία, ισχυρή οργανική ανάπτυξη και σημαντικές συνέργειες από τις εξαγορές.

➡️ Συμβουλές Black Box:

📌 Οι επενδυτές παρακολουθούν πλέον περισσότερο τη δυναμική των προμηθειών παρά τα έσοδα από τόκους.

📌 Η επιτυχής ενσωμάτωση των εξαγορών μπορεί να αποτελέσει βασικό καταλύτη για υψηλότερες αποτιμήσεις.

🚢📈 Safe Bulkers: Το μεγάλο ναυτιλιακό «χαρτί» πιάνει λιμάνι στην Αθήνα

🌊 Η Safe Bulkers (SB) έκανε το ντεμπούτο της στο Χρηματιστήριο Αθηνών, φέρνοντας στο ελληνικό επενδυτικό κοινό μια εταιρεία με μακρά παρουσία στη διεθνή ναυτιλία ξηρού φορτίου και στόλο 45 πλοίων που δραστηριοποιούνται στις σημαντικότερες εμπορικές διαδρομές του κόσμου.

⚓ Το ισχυρότερο στοιχείο της επενδυτικής ιστορίας είναι ο υγιής ισολογισμός. Με ίδια κεφάλαια άνω των 830 εκατ. δολαρίων, ενεργητικό 1,4 δισ. δολαρίων, σημαντική ρευστότητα και σχετικά νεαρό στόλο, η εταιρεία εμφανίζει ανθεκτικότητα ακόμη και σε δύσκολες φάσεις του ναυτιλιακού κύκλου.

💰 Η χρηματιστηριακή αξία διαμορφώνεται περίπου στα 662 εκατ. δολάρια, γεγονός που συνεπάγεται έκπτωση κοντά στο 20% έναντι της λογιστικής καθαρής θέσης. Αν και ο δείκτης P/E άνω του 16 δεν χαρακτηρίζεται ιδιαίτερα χαμηλός, η αποτίμηση γίνεται πιο ελκυστική όταν συνυπολογιστούν η αξία του στόλου και οι μακροπρόθεσμες προοπτικές της αγοράς ξηρού φορτίου.

🔄 Η εισαγωγή στην Αθήνα αφορά παράλληλη διαπραγμάτευση της ίδιας μετοχής που είναι εισηγμένη στη Νέα Υόρκη. Έτσι, η πορεία της στο Χ.Α. θα ακολουθεί σε μεγάλο βαθμό το NYSE, με προσαρμογή στην ισοτιμία ευρώ-δολαρίου. Η τιμή εκκίνησης ορίστηκε στα 5,7 ευρώ, ενώ η ειδική διαπραγμάτευση θα υποστηρίζεται από δυνατότητα υποβολής εντολών και στην αμερικανική αγορά, ενισχύοντας τη ρευστότητα και την αποτελεσματικότητα της τιμολόγησης.

➡️ Συμβουλές Black Box:

📌 Η έκπτωση έναντι της καθαρής θέσης αποτελεί βασικό στοιχείο αξιολόγησης για τις ναυτιλιακές εταιρείες.

📌 Η ποιότητα του ισολογισμού αποκτά ιδιαίτερη σημασία σε κλάδους με έντονους κυκλικούς κύκλους.

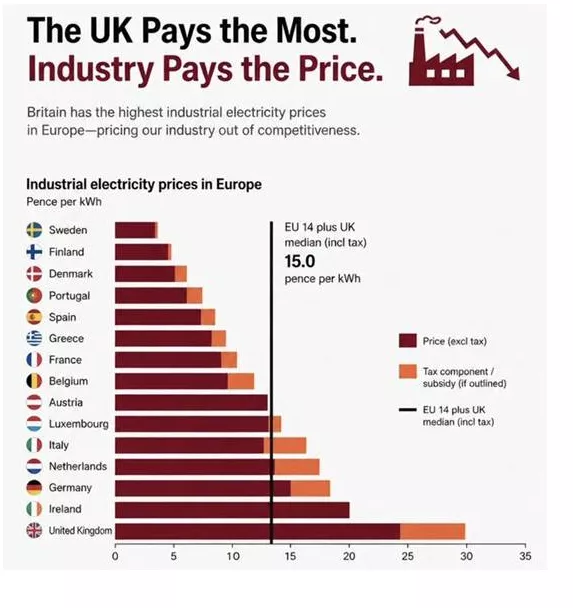

⚡🏭 Η Πράσινη Μετάβαση και το Παράδοξο της Αποβιομηχάνισης

🌍 Το ερώτημα που θέτει το γράφημα είναι εύλογο: αν η Βρετανία και η Γερμανία κλείνουν βιομηχανίες λόγω υψηλού ενεργειακού κόστους και η παραγωγή μεταφέρεται στην Ασία, όπου συχνά χρησιμοποιείται περισσότερο κάρβουνο, τότε οι παγκόσμιες εκπομπές CO₂ μπορεί να αυξάνονται αντί να μειώνονται.

🏭 Αυτό είναι το φαινόμενο που οι οικονομολόγοι αποκαλούν «carbon leakage». Δηλαδή, οι εκπομπές μειώνονται λογιστικά στην Ευρώπη, αλλά απλώς μεταφέρονται σε άλλη χώρα. Ένα εργοστάσιο χάλυβα που κλείνει στη Βρετανία και ανοίγει στην Κίνα συχνά παράγει το ίδιο προϊόν με μεγαλύτερο ενεργειακό αποτύπωμα.

⚡ Το πρόβλημα επιδεινώνεται όταν η ενεργειακή πολιτική οδηγεί σε τιμές ηλεκτρισμού πολύ υψηλότερες από εκείνες των ανταγωνιστών. Το γράφημα δείχνει ότι η βρετανική βιομηχανία πληρώνει περίπου διπλάσιο ή τριπλάσιο κόστος από χώρες όπως η Σουηδία ή η Φινλανδία. Όταν το κόστος ενέργειας γίνεται μη ανταγωνιστικό, η παραγωγή μεταναστεύει.

🌱 Από την άλλη πλευρά, οι υποστηρικτές της πράσινης μετάβασης υποστηρίζουν ότι χωρίς πολιτικές πίεσης δεν θα υπάρξουν επενδύσεις σε καθαρές τεχνολογίες, πυρηνική ενέργεια, αποθήκευση και νέα βιομηχανικά μοντέλα. Το επιχείρημά τους είναι ότι κάποιος πρέπει να αναλάβει το αρχικό κόστος για να πέσει μελλοντικά η τιμή των τεχνολογιών.

📉 Η πραγματική αδυναμία της ευρωπαϊκής προσέγγισης δεν είναι ο στόχος της μείωσης των εκπομπών, αλλά το γεγονός ότι επιχειρήθηκε συχνά πριν εξασφαλιστεί φθηνή και αξιόπιστη ενέργεια. Η Γερμανία έκλεισε πυρηνικούς σταθμούς, αύξησε την εξάρτηση από το φυσικό αέριο και βρέθηκε μετά τον πόλεμο στην Ουκρανία με ένα από τα υψηλότερα ενεργειακά κόστη στον κόσμο.

🔄 Εάν η πράσινη πολιτική δεν συνοδεύεται από διατήρηση της βιομηχανικής ανταγωνιστικότητας, τότε κινδυνεύει να καταλήξει σε μια κατάσταση όπου η Δύση χάνει εργοστάσια, θέσεις εργασίας και παραγωγική ισχύ, ενώ οι συνολικές παγκόσμιες εκπομπές μειώνονται ελάχιστα ή και καθόλου.

➡️ Συμβουλές Black Box:

📌 Η μείωση των εκπομπών έχει πραγματικό νόημα όταν μειώνονται σε παγκόσμιο επίπεδο και όχι μόνο στα εθνικά στατιστικά.

⚓ Η ναυπηγική αντεπίθεση της Ελλάδας

🌊 Η υπογραφή μνημονίου συνεργασίας μεταξύ των Ναυπηγείων Σκαραμαγκά και της Hyundai Heavy Industries αποτελεί μία ακόμη ένδειξη ότι η Ελλάδα επιχειρεί να επανατοποθετηθεί στον παγκόσμιο ναυπηγικό χάρτη. Η συνεργασία αφορά τόσο στρατιωτικά προγράμματα του Πολεμικού Ναυτικού και του Λιμενικού όσο και την κατασκευή εξειδικευμένων εμπορικών πλοίων, δημιουργώντας προοπτικές μεταφοράς τεχνογνωσίας και νέων επενδύσεων.

🚢 Η εξέλιξη αποκτά ιδιαίτερη σημασία καθώς έρχεται να προστεθεί στις κινήσεις που έχουν ήδη δρομολογηθεί στα Ναυπηγεία Ελευσίνας με αμερικανοκορεατική υποστήριξη. Για πρώτη φορά μετά από δεκαετίες, δύο από τα μεγαλύτερα ελληνικά ναυπηγεία συνδέονται με κορυφαίους ασιατικούς ομίλους που κυριαρχούν στην παγκόσμια ναυπηγική βιομηχανία.

🛡️ Σε γεωπολιτικό επίπεδο, η συνεργασία ενισχύει την αμυντική αυτάρκεια της χώρας. Η δυνατότητα συμμετοχής ελληνικών ναυπηγείων σε προγράμματα φρεγατών, υποβρυχίων και άλλων ναυτικών μέσων μειώνει την εξάρτηση από το εξωτερικό και ενισχύει τη στρατηγική αξία της Ελλάδας εντός του δυτικού αμυντικού συστήματος.

📈 Σε οικονομικό επίπεδο, το διακύβευμα είναι ακόμη μεγαλύτερο. Η Ελλάδα ελέγχει περίπου το 20% του παγκόσμιου εμπορικού στόλου, αλλά επί δεκαετίες η συντήρηση και η ναυπήγηση αυτών των πλοίων γινόταν κυρίως στην Ασία. Αν μέρος αυτής της δραστηριότητας επιστρέψει σε ελληνικά ναυπηγεία, μπορεί να δημιουργηθεί ένας ισχυρός βιομηχανικός πυλώνας με χιλιάδες θέσεις εργασίας και σημαντική προστιθέμενη αξία.

⚙️ Το μεγάλο ερώτημα πλέον δεν είναι αν υπάρχουν οι ευκαιρίες, αλλά αν η Ελλάδα μπορεί να διατηρήσει σταθερό επενδυτικό περιβάλλον, επαρκές ανθρώπινο δυναμικό και ανταγωνιστικό κόστος ώστε να μετατρέψει αυτές τις συμφωνίες σε πραγματική βιομηχανική αναγέννηση.

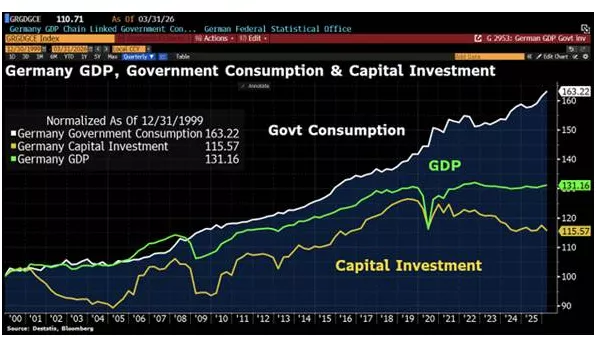

🏭 Γερμανία: Η αργή μεταμόρφωση μιας βιομηχανικής υπερδύναμης

🏭 Η γερμανική οικονομία δείχνει να περνά μια βαθιά δομική μεταβολή. Από το 1999 μέχρι σήμερα, η κρατική κατανάλωση έχει αυξηθεί κατά περίπου 63%, ενώ το ΑΕΠ αυξήθηκε μόλις κατά 31% και οι επενδύσεις παγίου κεφαλαίου κατά μόλις 16%. Τα στοιχεία υποδηλώνουν ότι το κράτος επεκτείνεται ταχύτερα από την παραγωγική βάση της οικονομίας.

⚙️ Για δεκαετίες η Γερμανία στηρίχθηκε στη βιομηχανία, τις εξαγωγές και τις επενδύσεις. Σήμερα όμως η ενεργειακή κρίση, η αποβιομηχάνιση, το αυξημένο ρυθμιστικό βάρος και οι δημογραφικές πιέσεις περιορίζουν τη διάθεση του ιδιωτικού τομέα να επενδύσει.

💶 Η αύξηση των δημόσιων δαπανών μπορεί να στηρίζει βραχυπρόθεσμα την οικονομία, αλλά δεν υποκαθιστά τη δημιουργία νέου παραγωγικού κεφαλαίου. Χωρίς ισχυρές επενδύσεις, η παραγωγικότητα και η ανταγωνιστικότητα υποχωρούν σταδιακά.

📉 Η μεγάλη πρόκληση για τη Γερμανία είναι να ανακτήσει το επενδυτικό της δυναμικό. Διαφορετικά, η άλλοτε «ατμομηχανή της Ευρώπης» κινδυνεύει να εξελιχθεί περισσότερο σε μηχανισμό αναδιανομής παρά σε κινητήρα ανάπτυξης.

🎯🛡️ THEON: Νέες παραγγελίες ενισχύουν το αμυντικό story ανάπτυξης

🛡️ Η THEON International ανακοίνωσε νέες παραγγελίες ύψους 42 εκατ. ευρώ για το δεύτερο τρίμηνο του 2026, μαζί με επιπλέον δικαιώματα αγοράς 27 εκατ. ευρώ, επιβεβαιώνοντας τη συνεχιζόμενη δυναμική της ευρωπαϊκής αμυντικής αγοράς.

🚙 Το μεγαλύτερο μέρος αφορά συστήματα Vehicle Awareness Systems της θυγατρικής KAPPA Optronics, τα οποία θα εγκατασταθούν σε εκατοντάδες τεθωρακισμένα οχήματα κράτους-μέλους της Ε.Ε. Η χρηματοδότηση μέσω του ευρωπαϊκού προγράμματος SAFE δημιουργεί προοπτικές επέκτασης του συμβολαίου και σε άλλες χώρες.

📈 Από τις αρχές του 2026, οι νέες παραγγελίες ανέρχονται ήδη σε 144 εκατ. ευρώ, ενώ τα πρόσθετα δικαιώματα αγοράς φτάνουν τα 67 εκατ. ευρώ, ενισχύοντας την ορατότητα των μελλοντικών εσόδων.

⚙️ Η διοίκηση επιβεβαιώνει στόχο για αύξηση εσόδων περίπου 30% το 2026, με πάνω από τα δύο τρίτα να προέρχονται από οργανική ανάπτυξη. Παράλληλα, οι εξαγορές των KAPPA και MERIO φαίνεται να αποδίδουν συνέργειες, διευρύνοντας την παρουσία της εταιρείας πέρα από τα συστήματα νυχτερινής όρασης.

➡️ Συμβουλές Black Box:

📌 Η αύξηση του ανεκτέλεστου υπολοίπου αποτελεί σημαντικό δείκτη μελλοντικής κερδοφορίας για αμυντικές εταιρείες.

📌 Η χρηματοδότηση μέσω ευρωπαϊκών προγραμμάτων μειώνει τον εμπορικό κίνδυνο και διευρύνει τις πιθανότητες νέων συμβολαίων.

🏠📉 Κίνητρα για Κατοικίες και «Φρένο» στα Airbnb

🏗️ Η κυβέρνηση επιχειρεί να αντιμετωπίσει την στεγαστική κρίση με ένα νέο πακέτο μέτρων που στοχεύει τόσο στην αύξηση της προσφοράς κατοικιών όσο και στην ανακούφιση των ενοικιαστών. Το πολυνομοσχέδιο προβλέπει ειδικά κίνητρα για την κατασκευή νέων κατοικιών που θα διατίθενται αποκλειστικά σε μακροχρόνιες μισθώσεις, επιχειρώντας να κατευθύνει επενδυτικά κεφάλαια προς την αγορά ενοικίων.

💶 Παράλληλα, διευρύνονται τα εισοδηματικά όρια για την επιστροφή ενοικίου, ώστε να ενταχθούν περισσότερα νοικοκυριά, ενώ θεσπίζεται ετήσια οικονομική ενίσχυση για εκπαιδευτικούς, γιατρούς και νοσηλευτές που υπηρετούν εκτός μεγάλων αστικών κέντρων.

🚫 Στο μέτωπο των βραχυχρόνιων μισθώσεων, οι περιορισμοί γίνονται αυστηρότεροι. Η απαγόρευση νέων εγγραφών τύπου Airbnb επεκτείνεται και στο κέντρο της Θεσσαλονίκης έως το τέλος του 2026, με πρόστιμα που φτάνουν το 50% των εσόδων και ελάχιστο ποσό τις 20.000 ευρώ.

🏚️ Εξοικονομώ: Η παράταση ως αναγκαία ανάσα

🔧 Το «Εξοικονομώ» βρίσκεται ξανά σε κρίσιμο σημείο, καθώς η προθεσμία της 30ής Ιουνίου 2026 πλησιάζει, ενώ χιλιάδες έργα ενεργειακής αναβάθμισης παραμένουν ανολοκλήρωτα. Οι φορείς της τεχνικής αγοράς ζητούν παράταση έως το τέλος του έτους, προειδοποιώντας ότι χωρίς αυτήν πολλοί δικαιούχοι μπορεί να χάσουν την επιδότηση.

🏠 Τα στοιχεία δείχνουν το πρόβλημα: πάνω από 212.000 αιτήσεις, περισσότερα από 150.000 ενταγμένα έργα, πληρωμές κοντά στα 1,9 δισ. ευρώ, αλλά λιγότερες από 80.000 ολοκληρώσεις.

⚡ Παράλληλα, το ΥΠΕΝ εξετάζει νέο μοντέλο χρηματοδότησης μέσω των λογαριασμών ρεύματος, με μεγαλύτερο ρόλο για προμηθευτές και ESCOs.

🏭 Ο Λούλης βάζει πλώρη για τον ΣΕΒ

🌾 Η Loulis Food Ingredients δεν είναι απλώς μια ιστορική αλευροβιομηχανία. Είναι ένα παράδειγμα βιομηχανικού μετασχηματισμού με βαθιές ρίζες και σύγχρονη εξωστρέφεια. Στο τιμόνι της βρίσκεται ο Νίκος Λούλης, ο οποίος ανέλαβε το 2010, σε ηλικία μόλις 24 ετών.

🚢 Υπό τη διοίκησή του, η εταιρεία διπλασίασε το μέγεθός της, εκσυγχρονίστηκε και απέκτησε εξαγωγική παρουσία σε πάνω από 25 χώρες. Πλέον, ο επιχειρηματίας φαίνεται πως βάζει πλώρη και για τον ΣΕΒ, καθώς αναμένεται να είναι υποψήφιος στις εκλογές του Ιουνίου.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.