Επιμέλεια Κώστας Στούπας

📉 Τέλος εποχής για τον χρυσό

🪙 Η συνολική εικόνα του χρυσού έχει επιβαρυνθεί αισθητά, καθώς η ανοδική γραμμή τάσης των τελευταίων 8 μηνών έχει διασπαστεί καθοδικά, αλλά το πιο ανησυχητικό στοιχείο είναι η αδυναμία επανακατάκτησής της. Αυτό συνήθως αποτελεί ένδειξη αλλαγής μεσοπρόθεσμης δυναμικής και όχι απλώς μια βραχυπρόθεσμη διόρθωση.

⚡ Μετά τα έντονα «τερτίπια» του Απριλίου — υψηλή μεταβλητότητα, απότομες κινήσεις — ο Μάιος ξεκινά χωρίς πειστική αντίδραση. Η αγορά δείχνει να στερείται κατεύθυνσης και κυρίως αγοραστικής ισχύος.

📊 Τεχνικά, η πρώην στήριξη λειτουργεί πλέον ως αντίσταση, και όσο ο χρυσός παραμένει κάτω από αυτή, η πίεση διατηρείται. Για να αλλάξει το «αφήγημα», απαιτείται τουλάχιστον μια δοκιμή ή επαναπροσέγγιση της γραμμής τάσης εντός του Μαΐου.

➡️ Συμβουλές Black Box:

📌 Η διάσπαση σημαντικής τάσης συνήθως σηματοδοτεί αλλαγή φάσης και όχι απλή διόρθωση

📌 Οι αποτυχημένες επαναπροσεγγίσεις αντιστάσεων ενισχύουν την αρνητική δυναμική

📌 Η παραμονή κάτω από την τάση διατηρεί το πλεονέκτημα στους πωλητές

📌 Οι αντιδράσεις χωρίς όγκο συχνά δεν έχουν διάρκεια

🚨🔙🎯 Όπισθεν του Ταμπλό: 💰 ALWN: 🏦 CREDIA: 🧴 ΛΑΒΙ: 🦉 EXAE: 🥤 Coca-Cola HBC 🏬 IDEAL–Attica: 🚀 Πληροφορική 2025:

📉 Goldman Sachs: Το Πετρέλαιο Ως Τεστ Αντοχής Για Την Ευρώπη

🛢️ Η Goldman Sachs βλέπει την Ευρώπη να κινείται πλέον σε ζώνη χαμηλών θετικών αποδόσεων, καθώς ο πόλεμος στη Μέση Ανατολή συμπληρώνει 10 εβδομάδες και κρατά τις αγορές δεμένες με την ενέργεια, τα επιτόκια και τον φόβο του στασιμοπληθωρισμού. Ο στόχος 12μήνου για τον STOXX Europe τοποθετείται στις 625 μονάδες, με συνολική απόδοση περίπου 5%.

⚡ Το κρίσιμο στοιχείο είναι ότι κάθε άνοδος 1% στο πετρέλαιο αφαιρεί περίπου 20 μονάδες βάσης από τις ευρωπαϊκές μετοχές, κυρίως μέσω de-rating. Παράλληλα, η τράπεζα ανεβάζει την πρόβλεψη για αύξηση EPS 2026 στο 10%, λόγω εμπορευμάτων και συναλλαγματικών ισοτιμιών.

📈 Η Υπνωσιακή Αισιοδοξία Της Αγοράς

📊 Στην καθ’ ημάς Ανατολή, από τα χρηματιστηριακά γραφεία αναδύεται ένα κλίμα σχεδόν υπνωσιακής αισιοδοξίας.

🌍 Πελάτες και επαγγελματίες της αγοράς μοιάζουν να έχουν αποκτήσει ανοσία στις γεωπολιτικές εντάσεις και στην τραγωδία-παρωδία του Κόλπου.

📈 Όλοι πλέον προβλέπουν φωναχτά ότι η αγορά θα κινηθεί υψηλότερα, ενώ σιωπηλά σχεδιάζουν να πουλήσουν σημαντικό μέρος των χαρτοφυλακίων τους ενόψει των εκλογών.

⚠️ Η πείρα, όμως, διδάσκει ότι στο χρηματιστήριο, όταν όλοι βλέπουν το ίδιο σενάριο, συχνά η αγορά τούς προσπερνά από την αντίθετη πλευρά.

💰 ALWN: Δεύτερη μέρα με κέρδη η μετοχή μετά από και περίοδο πιέσεων. Με τη μετοχή πάνω από τα €13 να προσπαθεί να προσεγγίσει την τιμή που αγόρασαν όσοι μετέτρεψαν τι μέρισμα σε μετοχές

🏦 CREDIA: Με τη χθεσινή ανοδική κίνηση μετά την προχθεσινή διόρθωση η μετοχή δημιουργεί θετικές προοπτικές για συνέχεια…

🧴 ΛΑΒΙ: Τιμή στόχο τα €3 έναντι του 1,5 που διαπραγματεύεται μετά από άνοδο 90% στο τελευταίο δωδεκάμηνο, δίνει η «Χρυσοχοΐδης». Παρακάτω υπάρχει αναλυτικό ρεπορτάζ..

🦉 EXAE: Αθόρυβα η μετοχή έχει επανέλθει στα επίπεδα που ξεκίνησε πέρυσι το Καλοκαίρι η επιχείρηση εξαγοράς της…

🥤 Coca-Cola HBC: Η Eurobank Equities αναβάθμισε τη μετοχή σε «αγορά», ανεβάζοντας την τιμή-στόχο στα 59,50 ευρώ.

🌍 Καταλύτης η Coca-Cola Africa από το 2027, με τα καθαρά κέρδη να εκτιμώνται στα 1,268 δισ. ευρώ.

🏬 IDEAL–Attica: Η αγορά φαίνεται να υποδέχεται θετικά την ανακοίνωση της Ideal για πιθανή εισαγωγή των πολυκαταστημάτων Attica στο Χ.Α. μέσω της Kymora, καθώς η μετοχή αύξησε όγκο και προσέγγισε υψηλά τριμήνου.

📈 Η κίνηση της IDEAL Holdings να εξετάζει IPO της Attica σηματοδοτεί ξεκλείδωμα αξίας από ώριμη συμμετοχή και πιθανή ανακύκλωση κεφαλαίων σε νέες επενδύσεις.

🏛️ Παράλληλα, ενισχύει το βάθος του Χρηματιστήριο Αθηνών με έναν καταναλωτικό τίτλο, κάτι σπάνιο. Ο επενδυτής χρειάζεται να διακρίνει αν πρόκειται για growth story ή απλή ρευστοποίηση

🚀 Πληροφορική 2025: Ο κλάδος εμφάνισε ισχυρή δυναμική το 2025, με εταιρείες όπως η Uni Systems (Quest), η Qualco και η Performance Technologies κατέγραψαν διψήφια αύξηση εσόδων και κερδών.

💰 Τα περιθώρια EBITDA διαφοροποιούνται σημαντικά, με τη Dotsoft και την Profile να ξεχωρίζουν σε αποδοτικότητα, ενώ άλλες εταιρείες διατηρούν πιο ισορροπημένη ανάπτυξη.

📉 Η Space Hellas αποτελεί εξαίρεση, με οριακή πτώση εσόδων αλλά βελτίωση κερδοφορίας.

⚖️ Η συνολική εικόνα δείχνει έναν ώριμο κλάδο, όπου η ανάπτυξη συνεχίζεται, αλλά η επιλεκτικότητα και η ποιότητα κερδών γίνονται πλέον κρίσιμοι παράγοντες.

➡️Συμβουλές Black Box:

📌 Η ομοφωνία στην αγορά σπάνια αποτελεί ασφαλές σήμα

📌 Όταν όλοι περιμένουν την ίδια έξοδο, η πόρτα μπορεί να αποδειχθεί στενή

📌 Ο αναγνώστης έχει λόγο να παρακολουθεί πρώτα το πετρέλαιο και μετά τους δείκτες

📌 Ο στασιμοπληθωρισμός πιέζει διπλά: κέρδη και αποτιμήσεις

📉⚠️ Το Καμπανάκι Που Δεν Ακούει η Αγορά

📊 Ο λόγος μεταξύ Leading Economic Index (LEI) και Coincident Economic Index (CEI) λειτουργεί ως ένας από τους πιο αξιόπιστους δείκτες πρόβλεψης του οικονομικού κύκλου. Ο LEI αποτυπώνει τις μελλοντικές τάσεις (παραγγελίες, προσδοκίες, ώρες εργασίας), ενώ ο CEI καταγράφει την τρέχουσα πραγματικότητα (μισθοδοσία, εισοδήματα).

📉 Σήμερα, ο λόγος μεταξύ τους βρίσκεται σε συνεχή πτώση για 5η χρονιά, κάτι που δεν έχει ιστορικό προηγούμενο. Ακόμη πιο ανησυχητικό: επίπεδα σαν τα σημερινά έχουν εμφανιστεί μόνο εντός υφέσεων.

⚠️ Αυτό δημιουργεί μια έντονη απόκλιση: η οικονομία επιβραδύνεται, αλλά οι αγορές παραμένουν ανθεκτικές, αγνοώντας τα θεμελιώδη.

➡️Συμβουλές Black Box:

📌 Η απόκλιση αγοράς–οικονομίας ιστορικά δεν διαρκεί επ’ άπειρον

📌 Η διαχείριση ρίσκου αποκτά μεγαλύτερη σημασία από την αναζήτηση απόδοσης

📌 Οι ακραίες τιμές σε δείκτες αποτελούν συχνά προάγγελο αναστροφής

🏦 UniCredit: Ρεκόρ Κερδών, Μεγάλο Στοίχημα Commerzbank

📈 Η UniCredit ανακοίνωσε κέρδη-ρεκόρ στο α΄ τρίμηνο, με τα καθαρά κέρδη να αυξάνονται 16%, στα 3,22 δισ. ευρώ, ξεπερνώντας τις εκτιμήσεις. Η επίδοση ενισχύει τη θέση του CEO Andrea Orcel, λίγο πριν την κρίσιμη κίνηση για την Commerzbank.

🏛️ Η ιταλική τράπεζα, μεγαλομέτοχος της Alpha Bank, αναβάθμισε την πρόβλεψη για τα ετήσια κέρδη σε τουλάχιστον 11 δισ. ευρώ, επιβεβαιώνοντας και τους στόχους του 2028. Παράλληλα, προειδοποιεί ότι ο πόλεμος στο Ιράν και το ενεργειακό σοκ πλήττουν περισσότερο χώρες όπως η Ιταλία.

🇩🇪 Το μεγάλο στοίχημα είναι η Commerzbank. Η UniCredit έχει χτίσει θέση λίγο κάτω από το 30%, όμως η γερμανική κυβέρνηση και η διοίκηση της τράπεζας αντιδρούν. Η προσφορά, ύψους περίπου 34 δισ. ευρώ, προβλέπει 0,485 μετοχές UniCredit για κάθε μετοχή Commerzbank.

➡️ Συμβουλές Black Box:

📌 Για τον επενδυτή, η UniCredit δείχνει ισχύ, αλλά το γερμανικό deal κρύβει σοβαρό πολιτικό ρίσκο

🏬 IDEAL Holdings: Σενάριο IPO για την Attica

📊 Η IDEAL Holdings εξετάζει τη διάθεση μέρους των μετοχών της Attica Πολυκαταστήματα στο επενδυτικό κοινό μέσω δημόσιας προσφοράς, αξιοποιώντας την κυπριακή θυγατρική Kymora Limited. Η κίνηση αυτή εντάσσεται σε μια ευρύτερη στρατηγική αξιοποίησης συμμετοχών και ενίσχυσης της χρηματιστηριακής παρουσίας.

🏛️ Παράλληλα, διερευνάται η εισαγωγή του 100% των μετοχών της Attica στη Ρυθμιζόμενη Αγορά του Χρηματιστηρίου Αθηνών, ανοίγοντας τον δρόμο για ένα πιθανό νέο IPO στον κλάδο λιανικής.

⚙️ Η διαδικασία βρίσκεται σε πρώιμο στάδιο, με τις απαραίτητες προπαρασκευαστικές ενέργειες να έχουν ήδη ξεκινήσει, χωρίς ακόμη οριστική απόφαση ή χρονοδιάγραμμα.

📌 Η ολοκλήρωση της συναλλαγής εξαρτάται από συνθήκες αγοράς, εταιρικές εγκρίσεις και την έγκριση του Ενημερωτικού Δελτίου.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής χρειάζεται να αξιολογεί τη σχέση αποτίμησης–κερδοφορίας πριν ενθουσιαστεί με ένα IPO

📌 Οι συνθήκες αγοράς συχνά καθορίζουν την επιτυχία περισσότερο από το ίδιο το story

🟢 ΕΤΕ: Τεχνική Αντοχή Και Επενδυτικό Αφήγημα

📈 Εξαιρετική παραμένει η συμπεριφορά της ΕΤΕ, ειδικά σε μια αγορά σχεδόν ακίνητη, με χαμηλούς τζίρους και διστακτικές κινήσεις γύρω από τις 2.200 μονάδες του Γενικού Δείκτη.

🏦 Η μετοχή κατάφερε να κρατήσει τη στήριξη των 13,40 ευρώ, που συνδέεται με το ανοδικό χάσμα της 8ης Απριλίου, και ήταν από τις πρώτες τραπεζικές που αντέδρασαν ανοδικά. Ενδεχόμενη κατοχύρωση των 13,90 ευρώ ανοίγει τον δρόμο για επιστροφή προς τα 15 ευρώ.

🤝 Οι εξελίξεις με την Allianz και οι κινήσεις της διοίκησης ενισχύουν το επενδυτικό αφήγημα, εξηγώντας γιατί τα 18 ευρώ δεν μοιάζουν πλέον μακρινός στόχος.

💷 Η πρόωρη εξάσκηση του call option στις MREL ομολογίες των 200 εκατ. στερλινών, με υπόλοιπο μόλις 30,9 εκατ., έχει μικρό οικονομικό βάρος, αλλά ισχυρό στρατηγικό συμβολισμό.

➡️Συμβουλές Black Box:

📌 Η ΕΤΕ δείχνει σχετική ισχύ όταν η αγορά μένει στάσιμη

📌 Τα 13,40 ευρώ λειτουργούν ως κρίσιμη τεχνική βάση

📌 Η κατοχύρωση των 13,90 ευρώ αλλάζει αισθητά την εικόνα

⚡📉 Εκρηκτική Άνοδος Περικοπών: Το Παράδοξο των ΑΠΕ στην Ελλάδα

🔋 Η ελληνική αγορά ηλεκτρικής ενέργειας εμφανίζει μια έντονα αντιφατική δυναμική: η ραγδαία ανάπτυξη των ΑΠΕ συνοδεύεται από εκτίναξη των περικοπών παραγωγής. Σύμφωνα με τη ΡΑΑΕΥ, στο πρώτο τετράμηνο του 2026 οι περικοπές έφτασαν τις 876,5 GWh, σημειώνοντας άνοδο 49% σε ετήσια βάση.

🌬️ Η εξέλιξη αυτή συνδέεται άμεσα με τη διείσδυση ρεκόρ των Ανανεώσιμων Πηγών Ενέργειας, οι οποίες παρήγαγαν 7.365 GWh στο πρώτο τρίμηνο. Παράλληλα, οι εξαγωγές ενέργειας ενισχύθηκαν σημαντικά, ξεπερνώντας ήδη τα επίπεδα ολόκληρου του 2025.

⚙️ Ωστόσο, το σύστημα δεν μπορεί να απορροφήσει την πλεονάζουσα παραγωγή, οδηγώντας σε συχνότερες περικοπές και αύξηση των ωρών με μηδενικές ή αρνητικές τιμές. Το φαινόμενο είναι πανευρωπαϊκό, αντανακλώντας τη δομική πρόκληση της ενεργειακής μετάβασης.

🔥 Την ίδια στιγμή, το φυσικό αέριο παραμένει κρίσιμος σταθεροποιητικός παράγοντας, ενώ τα υδροηλεκτρικά ενισχύονται λόγω υψηλών βροχοπτώσεων.

🛡️ ΕΛΒΟ – Κοπελούζος: Αμυντική Βιομηχανία Με Ελληνικό Αποτύπωμα

🏭 Η συνεργασία ΕΛΒΟ και Ομίλου Κοπελούζου έχει σημασία γιατί δείχνει πως η ελληνική αμυντική βιομηχανία περνά από τη θεωρία στην πράξη. Δεν αφορά μόνο οχήματα ή επιμέρους κατασκευές, αλλά τη δημιουργία μιας εγχώριας παραγωγικής βάσης που μπορεί να στηρίξει τις Ένοπλες Δυνάμεις με πιο σύγχρονες και αξιόπιστες λύσεις.

⚙️ Σε μια περίοδο αυξημένων γεωπολιτικών απαιτήσεων, η Ελλάδα χρειάζεται στρατηγική αυτονομία, τεχνογνωσία και βιομηχανικό βάθος. Η σύμπραξη μπορεί να φέρει επενδύσεις, θέσεις εργασίας και τεχνολογική αναβάθμιση.

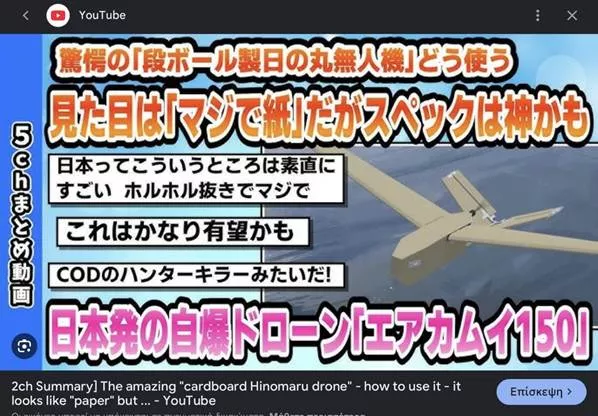

📦✈️ Η Μετάβαση από Όπλο σε Αναλώσιμο Πόρο

🪶 Η παρουσίαση του AirKamuy 150 από το ιαπωνικό Υπουργείο Άμυνας, δεν είναι απλώς μια τεχνολογική καινοτομία αλλά μια δογματική μετατόπιση. Με κόστος περίπου 2.000 δολάρια, εμβέλεια 80 χλμ. και χρόνο συναρμολόγησης λίγων λεπτών, το σύστημα αυτό επαναπροσδιορίζει την έννοια της αεροπορικής ισχύος μέσω της μαζικότητας και της αναλωσιμότητας.

⚙️ Το κρίσιμο στοιχείο δεν είναι η καταστροφική ισχύς αλλά η ικανότητα κορεσμού. Όπως και τα ιρανικά Shahed drones ή τα αμερικανικά προγράμματα τύπου LUCAS, το AirKamuy λειτουργεί ως προωθημένη ασπίδα: εξαντλεί την αντιαεροπορική άμυνα, ανοίγοντας δρόμο για πιο ακριβά και κρίσιμα μέσα.

📊 Οι περισσότερες ευρωπαϊκές ένοπλες δυνάμεις παραμένουν προσανατολισμένες σε υψηλής αξίας, χαμηλού αριθμού πλατφόρμες.

🌍 Επιπλέον, η ευρωπαϊκή αμυντική βιομηχανία δεν έχει ακόμη υιοθετήσει πλήρως την αποκεντρωμένη παραγωγή. Η ιδέα ότι “κάθε χαρτοβιομηχανία είναι δυνητικός προμηθευτής” συγκρούεται με το αυστηρό κανονιστικό και πιστοποιητικό πλαίσιο της ΕΕ.

📊 Πού “χτυπούν” τα νέα κόκκινα δάνεια στην οικονομία

🔍 Η έρευνα της Τράπεζας της Ελλάδος χαρτογραφεί τους πιο ευάλωτους κλάδους σε νέα μη εξυπηρετούμενα δάνεια (NPLs), με την εστίαση (11,6%) να βρίσκεται στην κορυφή. Ακολουθούν η αγροτική δραστηριότητα (7%), το εμπόριο (6,1%), η μεταποίηση (4,3%) και οι κατασκευές (3,7%), αποτυπώνοντας την ευαισθησία των κυκλικών και χαμηλού περιθωρίου δραστηριοτήτων σε γεωπολιτικά σοκ και αυξημένο κόστος.

🏭 Εντός της μεταποίησης, οι πιέσεις είναι πιο έντονες σε επιμέρους κλάδους όπως η κλωστοϋφαντουργία (13,1%), το ξύλο-έπιπλο (8,5%) και λοιπές δραστηριότητες (7,7%), αν και η επίδρασή τους στο σύνολο παραμένει περιορισμένη λόγω μικρότερων δανειακών υπολοίπων.

⚓ Αντίθετα, η ναυτιλία (0,2%), οι χρηματοπιστωτικές (0,5%) και η ενέργεια (0,5%) εμφανίζουν υψηλή ανθεκτικότητα, επιβεβαιώνοντας τη δομική ισχύ και τα ισχυρά ταμειακά ρεύματα των κλάδων αυτών.

🌍 Η άμεση έκθεση των ελληνικών τραπεζών στη Μέση Ανατολή παραμένει οριακή (<1%), κυρίως μέσω τοποθετήσεων σε ομόλογα, περιορίζοντας τον συστημικό κίνδυνο.

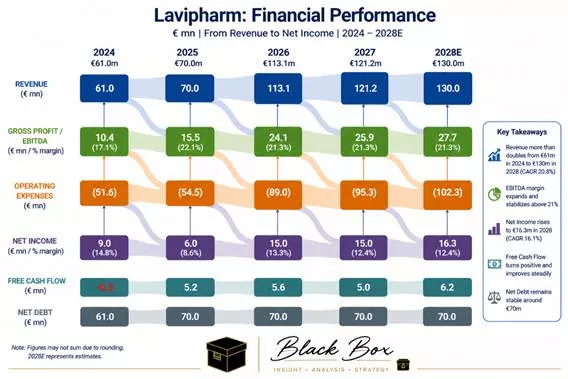

📊 Lavipharm: Το Story Αναστροφής με στόχο τα €3

💼 Η έναρξη κάλυψης από τη Χρυσοχοΐδης Χρηματιστηριακή αναδεικνύει τη Lavipharm ως ένα ξεκάθαρο turnaround + growth story, με τη νέα διοίκηση (από το 2022) να έχει ήδη αλλάξει τη δυναμική της εταιρείας. Η στρατηγική βασίζεται σε αξιοποίηση παραγωγικής βάσης, στοχευμένες κινήσεις εξαγορών και ενίσχυση προϊόντων με υψηλότερα περιθώρια.

📈 Σε επίπεδο αριθμών, προβλέπεται ισχυρή αύξηση εσόδων (από ~€61εκ. το 2024 σε €130εκ. το 2028), με EBITDA να σχεδόν τριπλασιάζεται και περιθώρια >21%. Η ανάπτυξη τροφοδοτείται από τη Betadine, τη δυναμική της φαρμακευτικής κάνναβης και κυρίως την είσοδο του Duragesic (γενόσημο φαιντανύλης) που αποτελεί τον βασικό καταλύτη.

💰 Η αποτίμηση μέσω DCF οδηγεί σε τιμή-στόχο €3, implying ~100% upside, με βασικές παραδοχές WACC 11% και ανάπτυξη 2%. Ωστόσο, σε αρνητικό σενάριο (καθυστερήσεις εγκρίσεων, χαμηλότερη ανάπτυξη), η αποτίμηση υποχωρεί προς €2,40.

⚠️ Οι βασικοί κίνδυνοι εντοπίζονται σε ρυθμιστικές εγκρίσεις, εκτέλεση επενδύσεων και εξάρτηση από νέα προϊόντα.

➡️Συμβουλές Black Box:

📌 Η επενδυτική περίπτωση βασίζεται έντονα σε execution story και όχι μόνο σε valuation

📌 Οι καταλύτες υπάρχουν, αλλά είναι time-sensitive και ρυθμιστικά εξαρτώμενοι

📌 Το upside είναι ελκυστικό, αλλά συνοδεύεται από υψηλότερο ρίσκο mid-cap

📌 Η πορεία των EBITDA margins θα αποτελέσει τον βασικό δείκτη επιβεβαίωσης του story

🛳️ Diana–Genco: Επιθετική Κίνηση Στον Ξηρό Φορτίο

⚓ Η Diana Shipping περνά σε ανοιχτή σύγκρουση με τη διοίκηση της Genco Shipping & Trading, καταθέτοντας δημόσια πρόταση για το σύνολο των μετοχών που δεν κατέχει ήδη. Με ποσοστό 14,8%, η ελληνική ναυτιλιακή της οικογένειας Παλιού απευθύνεται πλέον απευθείας στους μετόχους, παρακάμπτοντας το διοικητικό συμβούλιο.

💵 Το τίμημα παραμένει στα 23,5 δολάρια ανά μετοχή, με τη Diana να το παρουσιάζει ως premium 31% έναντι της ανεπηρέαστης τιμής πριν αποκαλυφθεί το ενδιαφέρον. Η χρηματοδότηση, ύψους 1,43 δισ. δολαρίων, εμφανίζεται πλήρως εξασφαλισμένη.

🚢 Κομβική είναι και η συμφωνία με τη Star Bulk για αγορά 16 πλοίων της Genco έναντι 470,5 εκατ. δολαρίων, στοιχείο που δείχνει πως το σχέδιο έχει ήδη βιομηχανική αρχιτεκτονική.

⚔️ Η Genco αντιστέκεται, προβάλλοντας καλύτερες αποδόσεις και αυξημένο μέρισμα. Όμως η Diana ποντάρει στο άμεσο μετρητό και στην εξάλειψη του discount έναντι NAV.

➡️Συμβουλές Black Box:

📌 Δεν πρόκειται για απλή εξαγορά, αλλά μάχη ελέγχου στον κλάδο ξηρού φορτίου

🔥 ΔΕΔΔΗΕ: Θωράκιση Δικτύου με Υπογειοποιήσεις στην Αττική

⚡ Το «πράσινο φως» για ένα κρίσιμο έργο υπογειοποίησης έδωσε το Περιφερειακό Συμβούλιο Αττικής, επιταχύνοντας την αναβάθμιση του δικτύου μέσης τάσης στην περιοχή Πάρνηθα – Αχαρνές, μια ζώνη υψηλού κινδύνου λόγω επαναλαμβανόμενων πυρκαγιών. Η παρέμβαση ενόψει της αντιπυρικής περιόδου αποκτά στρατηγική σημασία για την πρόληψη και τη σταθερότητα του συστήματος.

🌲 Η αντικατάσταση των εναέριων γραμμών με υπόγειες υποδομές μειώνει δραστικά τον κίνδυνο σπινθηρισμών και βλαβών, περιορίζοντας έναν από τους βασικούς παράγοντες εκδήλωσης πυρκαγιών. Παράλληλα, ενισχύεται η ανθεκτικότητα του δικτύου απέναντι σε ακραία καιρικά φαινόμενα.

💡 Το έργο αποτελεί μέρος ενός ευρύτερου επενδυτικού πλάνου άνω των 134 εκατ. ευρώ, που περιλαμβάνει υπογειοποιήσεις και σε άλλες περιοχές όπως ο Υμηττός, αλλά και την ανάπτυξη έξυπνων αισθητήρων για έγκαιρη ανίχνευση κινδύνων.

📊 Ο ΔΕΔΔΗΕ επιχειρεί μια συνολική μετάβαση σε ένα πιο ασφαλές, ψηφιακό και ανθεκτικό δίκτυο, απαντώντας στις αυξανόμενες προκλήσεις της κλιματικής κρίσης.

🏢 Trastor: Η ΑΜΚ Που Μπορεί Να Ξεκλειδώσει Το Re-rating

📈 Η Trastor επιχειρεί μια ΑΜΚ έως 75 εκατ. ευρώ, με κατάργηση δικαιώματος προτίμησης και τιμή μέσω book-building. Το κρίσιμο σημείο δεν είναι μόνο τα κεφάλαια, αλλά η διασπορά. Αν δεν επιτευχθεί free float τουλάχιστον 15%, η αύξηση ματαιώνεται και τα κεφάλαια επιστρέφονται.

🏦 Η σχεδόν μηδενική διασπορά ήταν ο βασικός λόγος που η μετοχή έμενε στο περιθώριο: χωρίς αναλυτική κάλυψη, χωρίς θεσμικούς επενδυτές, χωρίς ουσιαστική εμπορευσιμότητα. Έτσι, ένα χαρτοφυλάκιο 822,6 εκατ. ευρώ, με 98% πληρότητα και WAULT 6,1 ετών, διαπραγματεύεται με discount 26% στο NAV.

💰 Αν η ΑΜΚ γίνει σε λογική τιμή, κοντά στα 1,20–1,25 ευρώ ή υψηλότερα, μπορεί να δημιουργήσει πραγματικό free float, να φέρει νέους επενδυτές και να ανοίξει δρόμο για re-rating. Παράλληλα, τα νέα κεφάλαια στηρίζουν το επενδυτικό πλάνο χωρίς περαιτέρω επιβάρυνση του ήδη υψηλού LTV 53%.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει εδώ μια κίνηση που δεν αφορά μόνο την άντληση κεφαλαίων, αλλά κυρίως την απελευθέρωση της μετοχής από την αφάνεια

📌 Το dilution είναι υπαρκτός κίνδυνος, αλλά γίνεται αποδεκτό αν συνοδευτεί από καλύτερη εμπορευσιμότητα και υψηλότερη αποτίμηση

📌 Η στάση της Πειραιώς, με ποσοστό 98,58%, δείχνει ότι η αύξηση μάλλον στοχεύει στη δημιουργία αγοράς γύρω από τη μετοχή, όχι απλώς σε λογιστική ενίσχυση

🌏 Κίνα: Η Δημογραφική Κατάρρευση Που Έρχεται Σιωπηλά

🔍 Στη Δύση συνηθίζουμε να ομφαλοσκοπούμε. Μπορεί η δημογραφική συρρίκνωση να αποτελεί το μεγαλύτερο πρόβλημα των δυτικών οικονομιών, όμως της Κίνας μοιάζει ακόμη πιο βαθιά και δομική. Το φαινόμενο δεν είναι τοπικό· είναι παγκόσμιο και επαναλαμβανόμενο.

💡 Όταν οι κοινωνίες εξασφαλίζουν βιοπορισμό και υλική ευημερία, οι γεννήσεις τείνουν να μειώνονται. Οι άνθρωποι παντού μόλις εξασφαλίσουν τον βιοπορισμό και την υλική ευημερία σταματάνε να γεννάνε. Γίνονται εγωιστές και ηδονοθήρες μέχρι αφανισμού…

⚠️Υπό αυτή την έννοια, η λεγόμενη «παγίδα του Θουκυδίδη» — η σύγκρουση μεταξύ ανερχόμενων και κατεστημένων δυνάμεων— ίσως ωχριά μπροστά σε μια πιο αθόρυβη αλλά διαβρωτική πρόκληση: στην παγίδα της ευημερίας.

📉 Η συνολική γονιμότητα στην Κίνα το 2025 βρίσκεται στο 0,97, πολύ κάτω από το όριο αναπλήρωσης (2,1), επιβεβαιώνοντας μια δομική δημογραφική κρίση. Οι μεγάλες μητροπόλεις όπως το Πεκίνο (0,75) και η Σαγκάη (~0,7–0,8) καταγράφουν εξαιρετικά χαμηλά επίπεδα, αντανακλώντας το υψηλό κόστος ζωής και την αλλαγή προτεραιοτήτων.

🏙️ Αντίθετα, πιο απομακρυσμένες περιοχές όπως το Θιβέτ (1,49) και το Guizhou (1,50) διατηρούν υψηλότερους δείκτες, δείχνοντας ότι η αστικοποίηση συνδέεται άμεσα με τη μείωση των γεννήσεων.

⚖️ Το μοτίβο είναι ξεκάθαρο: όσο πιο ανεπτυγμένη και ακριβή η περιοχή, τόσο χαμηλότερη η γονιμότητα. Αυτό δημιουργεί μακροπρόθεσμα προβλήματα σε εργατικό δυναμικό, ανάπτυξη και συνταξιοδοτικά συστήματα.

📊 Η Κίνα εισέρχεται σε φάση πληθυσμιακής συρρίκνωσης, με συνέπειες που θα επηρεάσουν όχι μόνο την ίδια αλλά και την παγκόσμια οικονομία.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση των δημογραφικών τάσεων βοηθά στην ερμηνεία μακροπρόθεσμων επενδυτικών κύκλων

📌 Οι αγορές εργασίας και η κατανάλωση επηρεάζονται άμεσα από τη μείωση πληθυσμού

📌 Οι οικονομίες με γήρανση πληθυσμού εμφανίζουν χαμηλότερη δυνητική ανάπτυξη

🧭 ΔΕΣΦΑ: Στρατηγική Επέκτασης και Ευελιξίας έως το 2041

🔹 Ο ΔΕΣΦΑ περνά σε φάση μακροπρόθεσμου σχεδιασμού, καταθέτοντας στη ΡΑΑΕΥ ένα ολοκληρωμένο πλαίσιο δημοπρασιών δυναμικότητας φυσικού αερίου με ορίζοντα έως το 2041. Στόχος είναι η ενίσχυση της ρευστότητας και της διασυνοριακής εμπορίας σε ένα περιβάλλον αυξημένης γεωπολιτικής και ενεργειακής αβεβαιότητας.

🔹 Στους Κήπους, βασική πύλη εισόδου από την Τουρκία, προωθείται ένα μείγμα προϊόντων (ετήσια, μηνιαία, ημερήσια) που αυξάνει την ευελιξία των traders. Παράλληλα, στο σημείο «Αμφιτρίτη», που συνδέεται με το FSRU Αλεξανδρούπολης, ενισχύεται ο ρόλος του LNG μέσω μακροχρόνιων δεσμεύσεων έως 15 έτη.

🔹 Στη Νέα Μεσημβρία, διασύνδεση με τον TAP, προβλέπεται πλήρης αξιοποίηση δυναμικότητας, ενώ στην Κομοτηνή (IGB) καταγράφονται περιορισμοί.

🔹 Το νέο στοιχείο είναι τα «συζευγμένα προϊόντα», που αυξάνουν την εμπορική αποδοτικότητα και τη διασυνδεσιμότητα του συστήματος.

Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.