Επιμέλεια Κώστας Στούπας

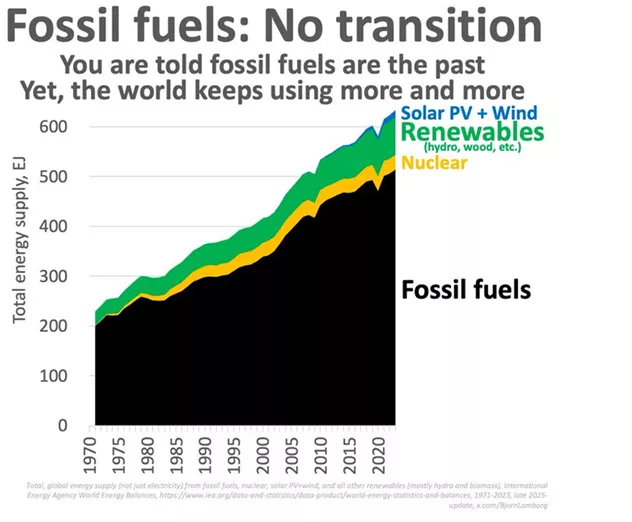

⚡🌍 Ενεργειακή Μετάβαση ή Ενεργειακή Επέκταση;

🔋 Η πραγματικότητα που αποτυπώνει το γράφημα είναι πως η λεγόμενη «ενεργειακή μετάβαση» μέχρι στιγμής δεν σημαίνει αντικατάσταση των ορυκτών καυσίμων, αλλά κυρίως προσθήκη νέων πηγών ενέργειας πάνω σε μια ήδη αυξανόμενη παγκόσμια ζήτηση.

⛽ Παρά τη θεαματική ανάπτυξη των ΑΠΕ, της ηλιακής και αιολικής ενέργειας, η παγκόσμια κατανάλωση πετρελαίου, φυσικού αερίου και άνθρακα συνεχίζει να αυξάνεται. Οι ανανεώσιμες πηγές καλύπτουν μεγάλο μέρος της νέας ζήτησης, όμως δεν έχουν ακόμη εκτοπίσει ουσιαστικά τα ορυκτά καύσιμα από το παγκόσμιο ενεργειακό μείγμα.

🏭 Η άνοδος της κατανάλωσης ενέργειας από την Ασία, τα data centers, την τεχνητή νοημοσύνη, την ηλεκτροκίνηση και τη βιομηχανική ανάπτυξη δημιουργεί μια κατάσταση όπου ο κόσμος χρειάζεται «περισσότερα από όλα». Αυτό εξηγεί γιατί ακόμη και η πυρηνική ενέργεια επανέρχεται δυναμικά στη συζήτηση.

📈 Το βασικό συμπέρασμα είναι ότι η αγορά πιθανότατα υποτίμησε τη διάρκεια ζωής των παραδοσιακών ενεργειακών υποδομών. Πετρέλαιο, φυσικό αέριο, ηλεκτρικά δίκτυα, αποθήκευση και ΑΠΕ φαίνεται πως θα συνυπάρξουν για πολύ περισσότερο από όσο προεξοφλούσαν τα περισσότερα «πράσινα» αφηγήματα.

🇪🇺 Στην Ευρώπη

🔹 Στην καθ΄ημας Ανατολή Ο Ευάγγελος Μυτιληναίος επανέφερε στο προσκήνιο ένα κρίσιμο ζήτημα: στα τέλη του 2027 λήγει η συμφωνία της Ευρώπης με τη Ρωσία για την προμήθεια φυσικού αερίου, ανοίγοντας έναν νέο κύκλο ενεργειακής αβεβαιότητας.

🔹 Με τον Περσικό Κόλπο να παραμένει γεωπολιτικά ασταθής και τις ροές LNG να επηρεάζονται από την κρίση στην περιοχή, η Ευρώπη κινδυνεύει να βρεθεί μπροστά σε ένα ιδιαίτερα πιεστικό ενεργειακό περιβάλλον.

🔹 Το αμερικανικό LNG εμφανίζεται ως η βασική εναλλακτική λύση, με την Ελλάδα να αποκτά αυξημένη γεωστρατηγική σημασία μέσω των υποδομών LNG, των διασυνδέσεων και του ρόλου της ως ενεργειακού κόμβου για τα Βαλκάνια και την Ανατολική Ευρώπη.

🔹 Παρ’ όλα αυτά, το υψηλό κόστος μεταφοράς, η περιορισμένη διαθεσιμότητα φορτίων και ο ανταγωνισμός από την Ασία δημιουργούν ένα ασφυκτικό πλαίσιο για τη βιομηχανία και τις ευρωπαϊκές οικονομίες.

🔹 Μέσα σε αυτό το σκηνικό, η Ευρώπη εξετάζει το ενδεχόμενο να αναθέσει σε πρόσωπα όπως ο Mario Draghi ή η Angela Merkel έναν διαμεσολαβητικό ρόλο στις μελλοντικές διαπραγματεύσεις με τη Ρωσία, αναγνωρίζοντας ότι η ενεργειακή ασφάλεια δύσκολα θα διασφαλιστεί χωρίς κάποιου είδους συνεννόηση με τη Μόσχα.

➡️Συμβουλές Black Box:

📌 Η ενεργειακή μετάβαση μέχρι στιγμής μοιάζει περισσότερο με «ενεργειακή επέκταση» παρά με αντικατάσταση

📌 Οι επενδύσεις σε δίκτυα, LNG, storage και ηλεκτροπαραγωγή πιθανόν να παραμείνουν κρίσιμες για δεκαετίες

📌 Οι εταιρείες που συνδυάζουν παραδοσιακή και πράσινη ενέργεια ενδέχεται να διαθέτουν στρατηγικό πλεονέκτημα

📌 Η αυξανόμενη ζήτηση από AI και data centers αλλάζει τις μακροπρόθεσμες ενεργειακές ισορροπίες

🚨🔙🎯 Όπισθεν του Ταμπλό: ⚡ΔΕΗ: 🚨EVR(-8,18%)-ΙΝΤΚΑ(3,09%): 🔌 ΑΔΜΗΕ: 🏦 ΕΥΡΩΒ(+5,38%)-ΠΕΙΡ(3,84%): 🏗️ Ελλάκτωρ: 📦 🏬 Fourlis:

🇬🇷 Στην καθ’ ημάς Ανατολή η αγορά δείχνει πως εμπιστεύεται το όραμα του Στάσση και βάζει το χέρι βαθιά στην τσέπη γι΄ αυτό…

⚡ΔΕΗ: Η εκρηκτική κίνηση της ΔΕΗ χθες φαίνεται πως οφείλεται σε έναν συνδυασμό ισχυρής ζήτησης από θεσμικά χαρτοφυλάκια, περιορισμένης διαθέσιμης προσφοράς μετοχών και αυξημένων προσδοκιών για την επόμενη ημέρα του ομίλου.

🔋 Η αγορά δείχνει να προεξοφλεί ότι η ΔΕΗ μετατρέπεται πλέον από μια παραδοσιακή κοινωφελή επιχείρηση σε έναν ευρύτερο ενεργειακό και τεχνολογικό παίκτη, με έκθεση σε ΑΠΕ, δίκτυα, αποθήκευση, data centers και διεθνή ανάπτυξη. Η επιτυχία της πρόσφατης ΑΜΚ και η είσοδος ισχυρών ξένων funds ενίσχυσαν σημαντικά την επενδυτική εικόνα της εταιρείας.

💰 Τα πακέτα σε επίπεδα αισθητά υψηλότερα από την τιμή διάθεσης των 18,63 ευρώ λειτουργούν σαν μήνυμα ότι μεγάλα χαρτοφυλάκια θεωρούν πως η αποτίμηση εξακολουθεί να έχει περιθώρια ανόδου, ειδικά αν επιβεβαιωθούν οι στόχοι για αύξηση EBITDA, ανάπτυξη στις ΑΠΕ και βελτίωση μερισματικής πολιτικής.

📢 Έχουμε γράψει πως με EBITDA περί τα 4,5 δισ. Ευρω το 2030 και EV/EBIDTA 7-8 η κεφαλαιοποίηση που δικαιολογεί είναι τριπλάσια της σημερινής. Η κεφαλαιοποίηση της ΔΕΗ μετά την ΑΜΚ είναι περί τα 11 δις. Ευρώ.

📈 Βραχυπρόθεσμα, μετά τη μεγάλη άνοδο, δεν αποκλείονται κινήσεις κατοχύρωσης κερδών και αυξημένη μεταβλητότητα. Ωστόσο, μεσοπρόθεσμα η αγορά φαίνεται να βλέπει τη ΔΕΗ ως ένα από τα βασικά ελληνικά growth stories της επόμενης τριετίας.

🚨EVR(-8,18%)-ΙΝΤΚΑ(3,09%): Οι δυο μετοχές χθες υπέστησαν απώλειες καθώς έγιναν γνωστοί οι όρου της απορρόφησής της από την Credi.

💣 Η σχέση ανταλλαγής 1 EVR προς 1,44 Credia + 31 cents με την τιμή της Credia χθες π.χ. στα 1,24 Ευρώ δημιουργεί μια ισοτιμία για την πρώτη περί τα 2,10 Ευρώ.

🧨 Το επόμενο τραπεζασφαλιστικό deal βγήκε αλλά οι όροι δεν ήταν αυτοί που διαδίδονταν στην αγορά.

🔌 ΑΔΜΗΕ: Με άνοδο 3,83% χθες η τιμή προσεγγίζει τη ζώνη των 3,50 που είναι τα υψηλά του περασμένου Αυγούστου. Η αγορά κινείται αντανακλαστικά με όσα συνέβησαν με την ΑΜΚ της ΔΕΗ..

🏦 ΕΥΡΩΒ(+5,38%)-ΠΕΙΡ(3,84%): Η ολοκλήρωση της ΑΜΚ τη ΔΕΗ απελευθέρωσε ρευστότητα η οποία έτρεξε να καλύψει το χαμένο έδαφος των τελευταίων ημερών.

🏗️ Ελλάκτωρ: Η ενίσχυση της συμμετοχής της Reggeborgh στο 64,62% αυξάνει σημαντικά την πιθανότητα η Ελλάκτωρ να κινηθεί πλέον με πιο επιθετική και συγκεντρωτική στρατηγική. Η αγορά διαβάζει την εξέλιξη ως ένδειξη ότι οι Ολλανδοί θέλουν να αποκτήσουν πλήρη επιχειρησιακό έλεγχο και να διαμορφώσουν τον όμιλο με πιο επενδυτικά χαρακτηριστικά.

💰 Μετά την πώληση σημαντικών περιουσιακών στοιχείων και την ενίσχυση της ρευστότητας, το βασικό ερώτημα είναι πλέον πού θα κατευθυνθούν τα διαθέσιμα κεφάλαια. Αν υπάρξουν στοχευμένες επενδύσεις σε ακίνητα, υποδομές ή ενεργειακά assets με υψηλές αποδόσεις, η αποτίμηση θα μπορούσε να ενισχυθεί αισθητά.

⚠️ Ωστόσο, η αγορά παραμένει επιφυλακτική, καθώς η Ελλάκτωρ βρίσκεται σε μεταβατική φάση χωρίς ακόμη ξεκάθαρο νέο growth story. Η πιθανότητα δημόσιας πρότασης ή περαιτέρω squeeze-out θα συνεχίσει να λειτουργεί ως βασικός καταλύτης για τη μετοχή.

📦 🏬 Fourlis: Η εικόνα της Fourlis δείχνει ότι ο όμιλος περνά πλέον σε μια πιο ώριμη φάση ανάπτυξης, όπου το ζητούμενο δεν είναι μόνο η αύξηση πωλήσεων αλλά κυρίως η βελτίωση της λειτουργικής αποδοτικότητας και των περιθωρίων κέρδους. Η ισχυρή ανάπτυξη στα αθλητικά είδη και η επέκταση του δικτύου δημιουργούν θετικές προϋποθέσεις για υψηλότερους τζίρους τα επόμενα τρίμηνα.

📈 Αν ο όμιλος καταφέρει να διατηρήσει ρυθμούς ανάπτυξης κοντά στα σημερινά επίπεδα, οι πωλήσεις ενδέχεται να κινηθούν ακόμη και υψηλότερα από τον στόχο των 645 εκατ. ευρώ, ιδιαίτερα αν ενισχυθεί η κατανάλωση στο δεύτερο εξάμηνο.

⚙️ Παράλληλα, ο ψηφιακός μετασχηματισμός και οι πιθανές συνέργειες με τη Quest μπορούν να βελτιώσουν logistics, e-commerce και διαχείριση κόστους.

⚠️ Ωστόσο, οι αυξήσεις σε ενέργεια, καύσιμα και μεταφορικά παραμένουν βασικός παράγοντας πίεσης για τα περιθώρια EBITDA.

🏦📈 CrediaBank – Ευρώπη Holdings: Νέα τραπεζική δύναμη με ευρύτερο επιχειρηματικό αποτύπωμα

💳 Η συμφωνία απορρόφησης της Ευρώπη Holdings από την CrediaBank μέσω ανταλλαγής μετοχών αποτελεί μια κίνηση στρατηγικής επέκτασης, που ενισχύει σημαντικά το μέγεθος, τη διασπορά και την επιρροή του ομίλου Βρεττού. Η συναλλαγή δεν περιορίζεται σε μια απλή αύξηση μεγεθών, αλλά δημιουργεί έναν ισχυρότερο επιχειρηματικό πυρήνα με παρουσία σε περισσότερους τομείς της οικονομίας.

📊 Με αναλογία ανταλλαγής 1,446 νέες μετοχές CrediaBank για κάθε μετοχή της Ευρώπη Holdings, εκδίδονται περίπου 207,4 εκατ. νέες μετοχές. Οι παλαιοί μέτοχοι της CrediaBank διατηρούν το 90,4% της νέας τράπεζας, περιορίζοντας το dilution σε ελεγχόμενα επίπεδα, ενώ οι μέτοχοι της Ευρώπης αποκτούν συμμετοχή 9,6% σε έναν μεγαλύτερο και περισσότερο διαφοροποιημένο οργανισμό.

💼 Ιδιαίτερο ενδιαφέρον παρουσιάζει η θέση της Ιντρακόμ, η οποία αποκτά περίπου 3,85% στη νέα τράπεζα και παράλληλα εισπράττει περίπου 18,2 εκατ. ευρώ σε μετρητά από τη διανομή της Ευρώπης πριν την ολοκλήρωση της συμφωνίας.

🚀 Η αγορά πιθανότατα θα εστιάσει πλέον στις συνέργειες, στην πιστωτική επέκταση και στη δυνατότητα της CrediaBank να εξελιχθεί σε έναν πιο ολοκληρωμένο χρηματοοικονομικό όμιλο με αυξημένη επιρροή στην ελληνική αγορά.

➡️Συμβουλές Black Box:

📌 Η συναλλαγή δείχνει περισσότερο χαρακτήρα στρατηγικής επέκτασης παρά απλής χρηματοοικονομικής απορρόφησης

📌 Το περιορισμένο dilution πιθανόν να θεωρηθεί αποδεκτό αν προκύψουν ουσιαστικές συνέργειες και ανάπτυξη μεγεθών

📌 Η συμμετοχή της Ιντρακόμ ενισχύει το επιχειρηματικό και επενδυτικό κύρος του νέου σχήματος

📌 Η αγορά πιθανότατα θα παρακολουθεί στενά την ταχύτητα ενσωμάτωσης και τη μελλοντική κερδοφορία του ομίλου

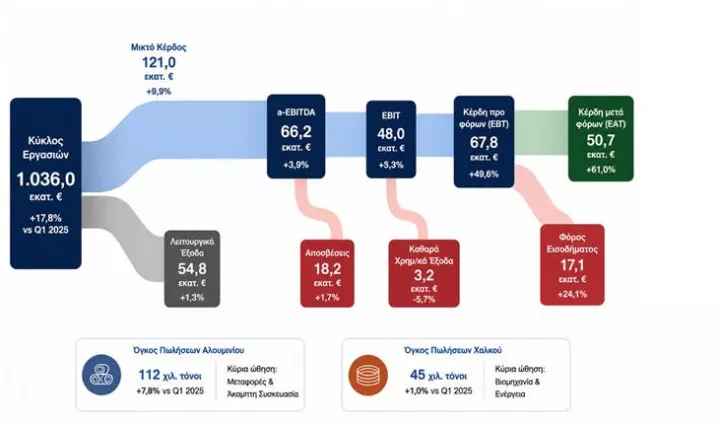

🔩 ΕΛΒΑΛΧΑΛΚΟΡ: Αντοχές μετάλλου σε περιβάλλον κρίσης

🏭 Η ΕΛΒΑΛΧΑΛΚΟΡ ξεκίνησε δυνατά το 2026, με αύξηση όγκων, ανθεκτικά λειτουργικά κέρδη και εξασφαλισμένη τροφοδοσία αλουμινίου για το πρώτο εξάμηνο, παρά την κρίση στον Κόλπο.

📈 Ο κύκλος εργασιών αυξήθηκε 11,3%, στα 1,036 δισ. ευρώ, ενώ τα αναπροσαρμοσμένα EBITDA διαμορφώθηκαν στα 66,2 εκατ. ευρώ. Τα καθαρά κέρδη μετά φόρων ανήλθαν στα 62,4 εκατ. ευρώ, δείχνοντας βελτίωση της τελικής γραμμής.

⚙️ Στο αλουμίνιο, οι όγκοι αυξήθηκαν 7,8%, με στήριξη από μεταφορές και συσκευασία. Στον χαλκό, η στροφή σε προϊόντα υψηλότερης προστιθέμενης αξίας βελτιώνει την ποιότητα της κερδοφορίας.

➡️ Εκτίμηση Black Box:

📈 Η αύξηση του κύκλου εργασιών κατά 11,3%, η άνοδος των EBITDA στα 66,2 εκατ. ευρώ και κυρίως η εκτίναξη των κερδών προ φόρων κατά σχεδόν 50% δείχνουν πως ο όμιλος δεν βασίζεται μόνο στις υψηλές τιμές μετάλλων, αλλά και στη βελτίωση του μείγματος προϊόντων και στη λειτουργική αποδοτικότητα.

🏭 Θετικό στοιχείο αποτελεί η αύξηση όγκων στο αλουμίνιο, αλλά και η στρατηγική μετατόπιση του χαλκού προς προϊόντα υψηλότερης προστιθέμενης αξίας, που ενισχύει ποιοτικά την κερδοφορία.

⚠️ Οι βασικοί κίνδυνοι παραμένουν το ενεργειακό κόστος, οι εξελίξεις στον Κόλπο και η πιθανή πίεση στα περιθώρια από ακριβότερες πρώτες ύλες. Ωστόσο, η διαφοροποίηση προμηθευτών και η δυνατότητα μετακύλισης μέρους του κόστους λειτουργούν ως σημαντικές δικλείδες ασφαλείας.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής αξίζει να παρακολουθεί κυρίως τα περιθώρια κέρδους και όχι μόνο την αύξηση τζίρου

📌 Η ασφάλεια εφοδιασμού στο αλουμίνιο αποτελεί κρίσιμο δείκτη για το δεύτερο εξάμηνο

📌 Η μετοχή δείχνει story ανθεκτικότητας, αλλά με αυξημένη εξάρτηση από μέταλλα και ενέργεια

⚙️➡️ Εκτίμηση Black Box

Metlen- Ρεαλιστικός ο στόχος ή υπερβολική αισιοδοξία;

⚡ Η επίτευξη EBITDA μεταξύ 1 και 1,5 δισ. ευρώ το 2026 θεωρείται φιλόδοξη αλλά όχι μη ρεαλιστική, εφόσον συνεχιστεί η σημερινή δυναμική στις δραστηριότητες ενέργειας, έργων και μεταλλουργίας. Η Metlen διαθέτει πλέον ένα διαφοροποιημένο επιχειρηματικό μοντέλο που περιορίζει την εξάρτηση από έναν μόνο κλάδο και αυξάνει την ανθεκτικότητα των ταμειακών ροών.

🌍 Το μεγάλο στοίχημα βρίσκεται στην επιτυχημένη υλοποίηση των διεθνών projects ΑΠΕ και αποθήκευσης μέσω της πλατφόρμας M-RESET. Αν οι επενδύσεις προχωρήσουν χωρίς καθυστερήσεις και διατηρηθούν οι υψηλές ανάγκες ηλεκτρικής ενέργειας στην Ευρώπη, τότε η λειτουργική κερδοφορία μπορεί να κινηθεί κοντά στο άνω εύρος των εκτιμήσεων.

🏗️ Θετικός καταλύτης θεωρείται και η έκθεση σε data centers και ενεργειακές υποδομές, καθώς πρόκειται για αγορές που αναμένεται να δεχθούν τεράστια επενδυτικά κεφάλαια τα επόμενα χρόνια. Παράλληλα, η κυκλική μεταλλουργία μπορεί να προσθέσει υψηλότερα περιθώρια κέρδους μέσω στρατηγικών μετάλλων.

⚠️ Οι βασικοί κίνδυνοι παραμένουν η μεταβλητότητα στις τιμές ενέργειας και μετάλλων, το κόστος χρηματοδότησης και πιθανές καθυστερήσεις σε μεγάλα έργα. Ωστόσο, η Metlen δείχνει να μετατρέπεται σταδιακά σε έναν από τους σημαντικότερους βιομηχανικούς και ενεργειακούς ομίλους της ΝΑ Ευρώπης.

➡️Συμβουλές Black Box:

📌 Οι αγορές συνήθως επιβραβεύουν εταιρείες που συνδυάζουν ανάπτυξη και ισχυρές ταμειακές ροές

📌 Η επιτυχία των έργων αποθήκευσης μπορεί να αλλάξει σημαντικά το προφίλ κερδοφορίας της Metlen

📌 Τα data centers δημιουργούν νέες ενεργειακές ανάγκες που ευνοούν μεγάλους καθετοποιημένους ομίλους

🔋 ΔΕΗ: Από το ρεύμα στις έξυπνες ενεργειακές λύσεις

🔌 Η ΔΕΗ στη Ρουμανία δείχνει ότι δεν θέλει πλέον να είναι απλώς ένας προμηθευτής ηλεκτρικής ενέργειας, αλλά ένας πάροχος ολοκληρωμένων λύσεων ενεργειακής αυτονομίας. Με τα νέα συστήματα αποθήκευσης και το πρόγραμμα PPC Solar Upgrade, η εταιρεία μπαίνει βαθύτερα στην αγορά των υπηρεσιών υψηλής προστιθέμενης αξίας.

☀️ Οι μπαταρίες των 5, 10 και 15 kWh, σε συνδυασμό με υφιστάμενα φωτοβολταϊκά, δίνουν στα νοικοκυριά και στις μικρές επιχειρήσεις τη δυνατότητα να αξιοποιούν περισσότερο τη δική τους παραγωγή και να μειώνουν την εξάρτηση από το δίκτυο.

📈 Η κίνηση έχει στρατηγική σημασία, γιατί δημιουργεί νέες πηγές εσόδων, αυξάνει την πιστότητα των πελατών και ενισχύει το προφίλ της ΔΕΗ ως περιφερειακού ενεργειακού ομίλου.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής αξίζει να παρακολουθεί αν οι νέες υπηρεσίες μεταφράζονται σε υψηλότερα περιθώρια κέρδους

📌 Η Ρουμανία μπορεί να λειτουργήσει ως πιλοτική αγορά για ανάλογες λύσεις και στην Ελλάδα

📊 IDEAL Holdings: Ισχυρό ξεκίνημα με τριπλό μοχλό ανάπτυξης

🏢 Η IDEAL Holdings ξεκίνησε δυναμικά το 2026, επιβεβαιώνοντας ότι το μοντέλο συμμετοχών της παράγει σταθερή υπεραξία. Στο Α’ τρίμηνο, τα συγκρίσιμα EBITDA αυξήθηκαν κατά 7%, στα 11,8 εκατ. ευρώ, ενώ τα EBITDA βάσει ΔΠΧΑ ενισχύθηκαν κατά 36%, στα 15,8 εκατ. ευρώ.

🛍️ Τα attica διατήρησαν ανοδική πορεία, με έσοδα 53 εκατ. ευρώ, αυξημένα κατά 8%, 1,6 εκατ. επισκέπτες και άλμα 40% στο e-shop.

💻 Ο όμιλος Byte ξεχώρισε με έσοδα 27,2 εκατ. ευρώ, EBITDA 4,7 εκατ. ευρώ και ανεκτέλεστο 90 εκατ. ευρώ, που προσφέρει ορατότητα μελλοντικών ροών.

🥦 Η Μπάρμπα Στάθης πρόσθεσε αμυντικά χαρακτηριστικά, με έσοδα 36 εκατ. ευρώ και EBT αυξημένα κατά 51%.

➡️ Εκτίμηση Black Box:

🏢 Τα αποτελέσματα της IDEAL Holdings δείχνουν ότι ο όμιλος συνεχίζει να χτίζει ένα διαφοροποιημένο επενδυτικό χαρτοφυλάκιο με ισχυρές ταμειακές ροές και πολλαπλές πηγές ανάπτυξης. Το θετικό στοιχείο είναι πως η άνοδος δεν προέρχεται από μία μόνο δραστηριότητα, αλλά από το σύνολο σχεδόν των συμμετοχών.

💻 Ο τομέας πληροφορικής μέσω της Byte αποτελεί ίσως το ισχυρότερο asset του ομίλου, καθώς συνδυάζει διψήφια ανάπτυξη, υψηλά περιθώρια κερδοφορίας και ανεκτέλεστο έργων 90 εκατ. ευρώ που προσφέρει ορατότητα για τα επόμενα τρίμηνα.

🛍️ Τα attica εμφανίζουν ανθεκτικότητα στην κατανάλωση, με εντυπωσιακή ανάπτυξη στο e-shop, όμως η σχετικά χαμηλή αύξηση EBITDA δείχνει ότι οι πιέσεις στο λειτουργικό κόστος παραμένουν.

🥦 Η Μπάρμπα Στάθης βελτίωσε θεαματικά την κερδοφορία, επιβεβαιώνοντας ότι η εξαγορά αρχίζει να αποδίδει συνέργειες.

⚠️ Στα αδύναμα σημεία, η αγορά πιθανόν να προβληματιστεί από την περιορισμένη οργανική κερδοφορία στα πολυκαταστήματα και από το γεγονός ότι η μετοχή πλέον απαιτεί διαρκή επιβεβαίωση υψηλών ρυθμών ανάπτυξης ώστε να δικαιολογήσει υψηλότερες αποτιμήσεις.

➡️ Συμβουλές Black Box:

📌 Η πορεία της Byte και η πιθανή εισαγωγή των attica παραμένουν οι βασικοί καταλύτες

📌 Η διατήρηση ισχυρών ταμειακών ροών θα καθορίσει τη μελλοντική αποτίμηση του ομίλου

🇬🇷📈 Ελληνική οικονομία: Ανάπτυξη πάνω από την Ευρώπη έως το 2027

🔹 Η Ευρωπαϊκή Επιτροπή εκτιμά πως η ελληνική οικονομία θα συνεχίσει να αναπτύσσεται ταχύτερα από τον μέσο όρο της Ευρωζώνης έως και το 2027, με βασικό μοχλό τα έργα του Ταμείου Ανάκαμψης, τις επενδύσεις και τις φορολογικές ελαφρύνσεις. Παρά το δύσκολο ενεργειακό περιβάλλον, η ανάπτυξη προβλέπεται στο 1,8% το 2026 και στο 1,6% το 2027, ενώ η ανεργία αναμένεται να αποκλιμακωθεί στο 7,9% έως το τέλος της περιόδου.

⚡ Ο πληθωρισμός πιέζεται προσωρινά από τις τιμές ενέργειας, με πρόβλεψη για 3,7% φέτος, πριν υποχωρήσει προς το 2,4% το 2027. Παράλληλα, η δημοσιονομική εικόνα παραμένει ισχυρή, με πρωτογενή πλεονάσματα άνω του 3% και συνεχή αποκλιμάκωση του δημόσιου χρέους προς το 134,4% του ΑΕΠ έως το 2027.

➡️ Εκτίμηση Black Box:

⚡ Η εικόνα που διαμορφώνεται για την ελληνική οικονομία έως το 2027 παραπέμπει σε μια χώρα που έχει περάσει από τη φάση της επιβίωσης στη φάση της σταθερής ανάπτυξης. Η συνεχής μείωση του δημόσιου χρέους, τα υψηλά πρωτογενή πλεονάσματα και η αποκλιμάκωση της ανεργίας δημιουργούν ένα μακροοικονομικό περιβάλλον που πριν λίγα χρόνια έμοιαζε δύσκολα εφικτό.

🏗️ Ο βασικός μοχλός ανάπτυξης παραμένει το Ταμείο Ανάκαμψης, το οποίο ουσιαστικά λειτουργεί σαν μια πολυετής “ένεση” επενδυτικών κεφαλαίων προς υποδομές, ενέργεια, ψηφιοποίηση και κατασκευές. Αυτό εξηγεί γιατί οι ελληνικές τράπεζες, οι ενεργειακοί όμιλοι και οι εταιρείες υποδομών συνεχίζουν να εμφανίζουν ισχυρές προοπτικές κερδοφορίας.

⚠️ Παρ’ όλα αυτά, η ελληνική οικονομία εξακολουθεί να είναι ευάλωτη σε εξωτερικά σοκ, κυρίως στην ενέργεια και στον τουρισμό. Μια παρατεταμένη ενεργειακή κρίση ή ευρωπαϊκή ύφεση θα μπορούσε να περιορίσει τη δυναμική ανάπτυξης.

➡️Συμβουλές Black Box:

📌 Η συνέχιση των επενδύσεων του Ταμείου Ανάκαμψης θεωρείται κρίσιμος παράγοντας για τη διατήρηση υψηλότερων ρυθμών ανάπτυξης

📌 Η αποκλιμάκωση του χρέους βελτιώνει σταδιακά το επενδυτικό προφίλ της χώρας

📌 Οι ενεργειακές εξελίξεις παραμένουν ο βασικός εξωτερικός κίνδυνος για πληθωρισμό και ανάπτυξη

📌 Τράπεζες, υποδομές και ενέργεια ενδέχεται να συνεχίσουν να συγκεντρώνουν επενδυτικό ενδιαφέρον

🤖📈 Nvidia: Εκρηκτική ανάπτυξη, αλλά και αποτίμηση που ανεβάζει τον πήχη

🚀 Η NVIDIA συνεχίζει να επιβεβαιώνει πως αποτελεί τον απόλυτο πυρήνα της παγκόσμιας έκρηξης στην Τεχνητή Νοημοσύνη, παρουσιάζοντας αποτελέσματα που ξεπέρασαν εκ νέου τις προσδοκίες της αγοράς. Η άνοδος 85% στα έσοδα και ο διπλασιασμός σχεδόν της κερδοφορίας δείχνουν ότι η ζήτηση για AI υποδομές παραμένει ακραία ισχυρή, με τους hyperscalers να συνεχίζουν χωρίς φρένο τις επενδύσεις σε data centers και επιταχυντές AI.

💰 Το guidance για το β’ τρίμηνο λειτουργεί ως ακόμη ισχυρότερο μήνυμα, καθώς η διοίκηση ουσιαστικά υποδηλώνει ότι ο κύκλος ανάπτυξης όχι μόνο δεν κορυφώνεται, αλλά ενδεχομένως επιταχύνεται. Το πρόγραμμα επαναγοράς 80 δισ. δολ. και η θεαματική αύξηση του μερίσματος ενισχύουν περαιτέρω την εικόνα υπερβάλλουσας ρευστότητας και αυτοπεποίθησης.

⚠️ Παρ’ όλα αυτά, η μικρή πτώση της μετοχής after hours δείχνει ότι η αγορά πλέον απαιτεί σχεδόν “τέλεια” αποτελέσματα. Η βασική πρόκληση για τη Nvidia δεν είναι πλέον η ανάπτυξη, αλλά η διατήρηση αυτών των ρυθμών χωρίς επιβράδυνση, σε μια αποτίμηση που ήδη προεξοφλεί κυριαρχία πολλών ετών στην AI οικονομία.

➡️Συμβουλές Black Box:

📌 Η Nvidia παραμένει ο βασικός δείκτης θερμοκρασίας της παγκόσμιας αγοράς AI

📌 Η τεράστια αύξηση επενδύσεων από Microsoft, Amazon και Alphabet συνεχίζει να στηρίζει τη ζήτηση

📌 Οι αποτιμήσεις πλέον αφήνουν μικρό περιθώριο απογοήτευσης στα επόμενα τρίμηνα

💻📦 Quest Holdings: Ανθεκτική ανάπτυξη με «όπλο» την πληροφορική και την ισχυρή ρευστότητα

🚀 Ο Όμιλος Quest Holdings ξεκίνησε δυναμικά το 2026, καταγράφοντας αύξηση πωλήσεων κατά 11,4% και καθαρών κερδών κατά 14,3%, επιβεβαιώνοντας ότι παραμένει ένα από τα πιο ανθεκτικά diversified stories της ελληνικής αγοράς. Η ισχυρή ανάπτυξη της Uni Systems και συνολικά του κλάδου υπηρεσιών πληροφορικής αποτελεί πλέον τον βασικό μοχλό υπεραπόδοσης, με το backlog άνω των €650 εκατ. να προσφέρει υψηλή ορατότητα για τα επόμενα χρόνια.

➡️ Εκτίμηση Black Box:

🔍 Η εικόνα του πρώτου τριμήνου δείχνει ότι η Quest Holdings κινείται προς μια ακόμη χρονιά σταθερής ανάπτυξης, παρά τη μείωση της συμβολής του ενεργειακού κλάδου μετά την πώληση των φωτοβολταϊκών. Η οργανική ανάπτυξη παραμένει ισχυρή, κυρίως χάρη στις υπηρεσίες πληροφορικής και την ACS.

📊 Με βάση το α’ τρίμηνο, ο όμιλος θα μπορούσε να κινηθεί το 2026 προς πωλήσεις άνω των €1,5 δισ., με EBITDA κοντά ή ελαφρώς χαμηλότερα από τα επίπεδα του 2025 λόγω της απουσίας μέρους των ενεργειακών EBITDA. Ωστόσο, στις συνεχιζόμενες δραστηριότητες η κερδοφορία φαίνεται να βελτιώνεται ουσιαστικά.

🖥️ Το ισχυρό backlog της Uni Systems αποτελεί ίσως το σημαντικότερο θετικό στοιχείο, καθώς προσφέρει πολυετή ορατότητα εσόδων σε έναν κλάδο που συνεχίζει να ευνοείται από τον ψηφιακό μετασχηματισμό δημόσιου και ιδιωτικού τομέα.

💰 Η καθαρή ταμειακή θέση παραμένει επίσης σημαντικό πλεονέκτημα, επιτρέποντας στον όμιλο να χρηματοδοτεί επενδύσεις και πιθανές εξαγορές χωρίς πίεση ισολογισμού.

➡️Συμβουλές Black Box:

📌 Οι επενδυτές πιθανόν να παρακολουθούν κυρίως την εξέλιξη του backlog ( ανεκτέλεστου)και τα περιθώρια κέρδους της πληροφορικής

📌 Η διαφοροποίηση δραστηριοτήτων μειώνει τον επιχειρηματικό κίνδυνο σε περιόδους μεταβλητότητας

📌 Η ισχυρή ρευστότητα αυξάνει τη δυνατότητα νέων στρατηγικών κινήσεων ή εξαγορών

📌 Το βασικό ρίσκο παραμένει πιθανή επιβράδυνση κατανάλωσης και έργων τεχνολογίας λόγω διεθνούς αβεβαιότητας

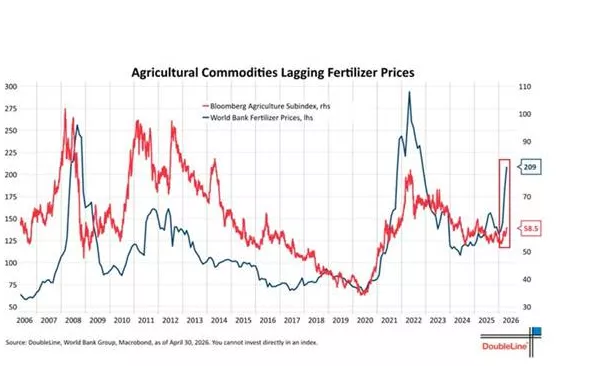

🌾📈 Το νέο σοκ στα λιπάσματα απειλεί το παγκόσμιο κόστος τροφίμων

🌍 Οι διεθνείς τιμές λιπασμάτων έχουν εκτοξευθεί περίπου 44% από την έναρξη της κρίσης με το Ιράν, επιστρέφοντας στα υψηλότερα επίπεδα από το 2022. Το κρίσιμο στοιχείο είναι πως περίπου το 1/3 του παγκόσμιου εμπορίου λιπασμάτων περνά από τα Στενά του Ορμούζ, τα οποία παραμένουν ουσιαστικά μπλοκαρισμένα, δημιουργώντας σοβαρές ανησυχίες για την παγκόσμια αγροτική παραγωγή.

🚢 Η αγορά αρχίζει να φοβάται όχι μόνο την άνοδο των ενεργειακών τιμών αλλά και τη διατάραξη της εφοδιαστικής αλυσίδας σε ουρία, αμμωνία και φωσφορικά λιπάσματα. Αυτό σημαίνει αυξημένο κόστος παραγωγής για αγρότες σε όλο τον κόσμο, το οποίο σταδιακά μετακυλίεται στις τιμές τροφίμων.

📊 Το διάγραμμα δείχνει ότι οι τιμές αγροτικών εμπορευμάτων συνήθως ακολουθούν με καθυστέρηση την άνοδο των λιπασμάτων. Αν η κρίση παραταθεί, το δεύτερο εξάμηνο του 2026 μπορεί να συνοδευτεί από νέο κύμα πληθωρισμού τροφίμων διεθνώς.

➡️Συμβουλές Black Box:

📌 Οι αγορές αρχίζουν να προεξοφλούν νέο κύκλο αγροτικού πληθωρισμού και πιθανές πιέσεις στις κεντρικές τράπεζες

📌 Οι εταιρείες λιπασμάτων, logistics και αγροτικών εμπορευμάτων ενδέχεται να βρεθούν στο επίκεντρο επενδυτικού ενδιαφέροντος

📌 Οι εισαγωγικές οικονομίες τροφίμων εμφανίζουν μεγαλύτερη ευαισθησία σε παρατεταμένη κρίση στον Κόλπο

📌 Η διάρκεια της κρίσης στα Στενά του Ορμούζ πιθανότατα θα καθορίσει και την ένταση του νέου πληθωριστικού κύματος τροφίμων

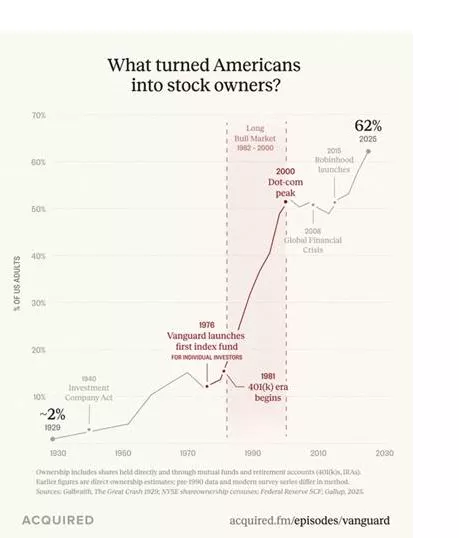

📈🇺🇸 Από τους Καταθέτες στους Μετόχους: Πώς η Αμερική έγινε κοινωνία επενδυτών

💰 Μέσα σε λιγότερο από έναν αιώνα, οι ΗΠΑ μετατράπηκαν από μια οικονομία όπου μόλις το 2% των πολιτών κατείχε μετοχές το 1929, σε μια κοινωνία όπου σήμερα περίπου το 62% των ενηλίκων συμμετέχει άμεσα ή έμμεσα στο χρηματιστήριο.

📊 Το γράφημα δείχνει ότι η μεγάλη καμπή ξεκίνησε τη δεκαετία του 1980. Η εμφάνιση των 401(k) συνταξιοδοτικών προγραμμάτων, η εκτόξευση των index funds από τη Vanguard και η πολυετής bull market του 1982–2000 δημιούργησαν μια νέα επενδυτική κουλτούρα. Οι Αμερικανοί σταδιακά σταμάτησαν να βασίζονται αποκλειστικά σε κρατικές συντάξεις ή καταθέσεις και άρχισαν να επενδύουν μαζικά σε μετοχές μέσω συνταξιοδοτικών λογαριασμών και ETFs.

🚀 Η τεχνολογία επιτάχυνε ακόμη περισσότερο αυτή τη μετάβαση. Από τη dot-com εποχή μέχρι τις εφαρμογές τύπου Robinhood, η πρόσβαση στις αγορές έγινε σχεδον καθολική και χωρίς προμήθειες.

⚠️ Όμως αυτή η “χρηματιστηριοποίηση” της κοινωνίας δημιουργεί και νέους κινδύνους. Όσο μεγαλύτερο μέρος της μεσαίας τάξης εξαρτάται από το χρηματιστήριο για σύνταξη και αποταμίευση, τόσο πιο πολιτικά και κοινωνικά κρίσιμες γίνονται οι μεγάλες πτώσεις της Wall Street.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.