Ο κλάδος της ζυθοποιίας αποδεικνύεται, μέσα από την μελέτη του ΙΟΒΕ, ότι έχει ισχυρό αποτύπωμα στο ΑΕΠ, σημαντική συμβολή στην απασχόληση και έντονη διασύνδεση με τον τουρισμό και την εστίαση, καθώς η μπύρα λειτουργεί ως ένας «πολλαπλασιαστής» οικονομικής δραστηριότητας.

Την ίδια στιγμή, ωστόσο, ο κλάδος βρίσκεται αντιμέτωπος με ένα πιο σύνθετο περιβάλλον, αφού η ζήτηση εμφανίζει σημάδια κόπωσης, το κόστος παραμένει υψηλό, ο ανταγωνισμός εντείνεται και οι καταναλωτές αλλάζουν συνήθειες.

Η μελέτη του ΙΟΒΕ για την περίοδο 2000–2024 αποτυπώνει με σαφήνεια μια αγορά που ωρίμασε, άνοιξε και έγινε πιο ανταγωνιστική, αλλά ταυτόχρονα πιέζεται από διαρθρωτικούς παράγοντες.

Ισχυρό οικονομικό αποτύπωμα με πολλαπλασιαστική επίδραση

Η συμβολή της ζυθοποιίας στην ελληνική οικονομία παραμένει εντυπωσιακή και πολυεπίπεδη. Σε άμεσο και έμμεσο επίπεδο, η προστιθέμενη αξία που δημιουργεί ο κλάδος φτάνει τα 576 εκατ. ευρώ για το 2024. Ωστόσο, η πραγματική του σημασία αναδεικνύεται όταν εξεταστεί η ευρύτερη αλυσίδα αξίας, από την παραγωγή και τη διανομή έως τη λιανική και την εστίαση, το συνολικό αποτύπωμα αγγίζει τα 2,04 δισ. ευρώ, δηλαδή περίπου το 0,86% του ΑΕΠ.

Πρόκειται για έναν κλάδο με ισχυρό πολλαπλασιαστή, καθώς για κάθε 1 ευρώ που παράγεται άμεσα, δημιουργούνται επιπλέον 9,3 ευρώ στην οικονομία. Το στοιχείο αυτό εξηγεί γιατί η ζυθοποιία συνδέεται στενά με άλλους κρίσιμους τομείς, όπως η HORECA και το λιανεμπόριο.

Αντίστοιχα σημαντική είναι η συμβολή στην απασχόληση. Περίπου 73.000 θέσεις εργασίας υποστηρίζονται συνολικά, με τη μεγάλη πλειονότητα να εντοπίζεται εκτός των ίδιων των ζυθοποιείων, κυρίως στην εστίαση και τον τουρισμό.

Στο δημοσιονομικό επίπεδο, η συμβολή είναι επίσης καθοριστική. Τα συνολικά φορολογικά έσοδα φτάνουν τα 427 εκατ. ευρώ, ενώ σε επίπεδο αλυσίδας αξίας ξεπερνούν τα 1,5 δισ. ευρώ. Ο ειδικός φόρος κατανάλωσης μόνο αποφέρει πάνω από 200 εκατ. ευρώ ετησίως, επιβεβαιώνοντας τη σημασία του κλάδου για τα δημόσια έσοδα. Παράλληλα, η αγορά έχει επιστρέψει κοντά στα προ κρίσης επίπεδα. Ο κύκλος εργασιών διαμορφώθηκε στα 626 εκατ. ευρώ το 2024, ενώ η παραγωγή έφτασε τα 4,31 εκατ. εκατόλιτρα. Η κατανάλωση, αν και ανέκαμψε, παραμένει σχετικά χαμηλή σε ευρωπαϊκούς όρους, στα 41 λίτρα ανά κάτοικο. Ωστόσο, πίσω από αυτή την εικόνα ανάκαμψης, διαφαίνονται ήδη σημάδια επιβράδυνσης.

Πιέσεις, αβεβαιότητα και ένα πιο απαιτητικό περιβάλλον

Το 2026 ξεκίνησε με αρνητικό πρόσημο για την αγορά μπύρας, καθώς το πρώτο τρίμηνο κατέγραψε οριακή πτώση 1% σε όγκο πωλήσεων. Πρόκειται για μια εξέλιξη που, αν και περιορισμένη, αποτυπώνει τη μεταβλητότητα της ζήτησης.

Σύμφωνα με τον Γενικό Διευθυντή της Αθηναϊκής Ζυθοποιίας, Sebastian Sanchez, δύο βασικοί παράγοντες θα καθορίσουν τη συνέχεια και δεν είναι άλλοι από τις καιρικές συνθήκες και τις γεωπολιτικές εξελίξεις στη Μέση Ανατολή.

Και οι δύο επηρεάζουν άμεσα την κατανάλωση, είτε μέσω της τουριστικής κίνησης είτε μέσω της καταναλωτικής ψυχολογίας.

Η ζήτηση μπύρας παραμένει εξαιρετικά ευαίσθητη στο διαθέσιμο εισόδημα. Σε ένα περιβάλλον όπου ο πληθωρισμός έχει περιορίσει την αγοραστική δύναμη, οι καταναλωτές στρέφονται είτε σε φθηνότερες επιλογές είτε μειώνουν τη συνολική κατανάλωση. Αυτό αποτυπώθηκε ήδη το 2025, όταν η αγορά υποχώρησε κατά 5%. Ταυτόχρονα, η κατανάλωση μετατοπίζεται σταδιακά από την εστίαση προς τη λιανική. Παρά την ισχυρή τουριστική κίνηση, η επιτόπια κατανάλωση δεν ανακτά πλήρως τη δυναμική της, γεγονός που επηρεάζει τα περιθώρια κέρδους, καθώς το κανάλι της HORECA είναι παραδοσιακά πιο αποδοτικό.

Η φορολογία αποτελεί έναν ακόμη κρίσιμο παράγοντα πίεσης. Η συνολική επιβάρυνση προσεγγίζει το 42% της τελικής τιμής, ενώ ο ειδικός φόρος κατανάλωσης είναι από τους υψηλότερους στην Ευρώπη. Αυτό περιορίζει τόσο τη ζήτηση όσο και τη δυνατότητα τιμολογιακών παρεμβάσεων.

Την ίδια στιγμή, το κόστος παραγωγής παραμένει αυξημένο, λόγω ενέργειας, πρώτων υλών και μεταφορών. Παρά τις πιέσεις αυτές, οι μεγάλες επιχειρήσεις εμφανίζονται απρόθυμες να προχωρήσουν σε νέες ανατιμήσεις, επιλέγοντας σε ορισμένες περιπτώσεις ακόμη και μειώσεις τιμών για να διατηρήσουν τα μερίδιά τους.

Από την κυριαρχία στη σχετική ισορροπία

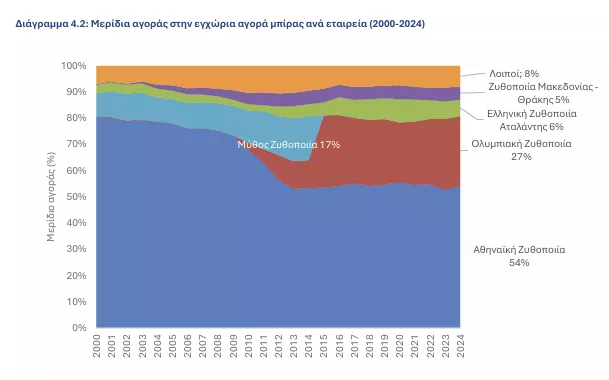

Η ελληνική αγορά μπύρας έχει αλλάξει ριζικά τα τελευταία 25 χρόνια. Η μεγαλύτερη μεταβολή σημειώθηκε τη δεκαετία του 2010, όταν η είσοδος νέων παικτών και η οικονομική κρίση αναδιαμόρφωσαν τις ισορροπίες. Το μερίδιο της ηγέτιδας εταιρείας (Αθηναϊκή Ζυθοποιία) μειώθηκε σημαντικά, από περίπου 80% το 2000 σε 54% το 2024, παραμένοντας ωστόσο σε κυρίαρχη θέση.

Στη δεύτερη θέση, η Ολυμπιακή Ζυθοποιία αναδείχθηκε σε ισχυρό ανταγωνιστή, φτάνοντας το 27% της αγοράς, κυρίως μετά τη συγχώνευση με τη Μύθος.

Πίσω τους, η Ελληνική Ζυθοποιία Αταλάντης και η Ζυθοποιία Μακεδονίας–Θράκης ενίσχυσαν σταδιακά τη θέση τους, ενώ οι μικρότεροι παίκτες και οι μικροζυθοποιίες συγκεντρώνουν πλέον ένα υπολογίσιμο μερίδιο.

Συνολικά, ο δείκτης συγκέντρωσης της αγοράς έχει μειωθεί κατά 43%, γεγονός που αντανακλά τη μετάβαση σε ένα πιο ανταγωνιστικό περιβάλλον. Οι δύο μεγαλύτεροι παίκτες εξακολουθούν να κυριαρχούν, αλλά η επιρροή τους έχει περιοριστεί.

Η εικόνα αυτή αποτυπώνεται και στα οικονομικά μεγέθη. Η ηγετική εταιρεία εξακολουθεί να παράγει περίπου το 60% του κύκλου εργασιών του κλάδου, ενώ ο δεύτερος παίκτης διατηρεί μερίδιο κοντά στο 30%. Οι υπόλοιποι κινούνται σε χαμηλότερα επίπεδα, αλλά με σταθερή παρουσία. Το σημαντικότερο, όμως, είναι ότι η πραγματική μάχη έχει μεταφερθεί από τις εταιρείες στα ίδια τα brands.

Brands, ελληνικότητα και νέες καταναλωτικές τάσεις

Οι πιο έντονες ανατροπές στην αγορά μπύρας καταγράφονται σε επίπεδο εμπορικών σημάτων. Οι καταναλωτές έχουν αλλάξει προτιμήσεις, δίνοντας μεγαλύτερη έμφαση στην ελληνική ταυτότητα, την ποιότητα και τη διαφοροποίηση.

Τα ελληνικά ή ελληνοφανή brands κυριαρχούν πλέον, καλύπτοντας περίπου το 70% της αγοράς, έναντι μόλις 10% στις αρχές της δεκαετίας του 2000. Η στροφή αυτή δεν είναι συγκυριακή, αλλά συνδέεται με βαθύτερες αλλαγές στην καταναλωτική συμπεριφορά. Παράλληλα, η αγορά γίνεται πιο πολυδιάστατη. Οι μικροζυθοποιίες αυξάνονται, τα διαθέσιμα brands πολλαπλασιάζονται και η διαφοροποίηση ενισχύεται. Οι καταναλωτές αναζητούν νέες γεύσεις, premium επιλογές και προϊόντα με ταυτότητα.

Ιδιαίτερη δυναμική εμφανίζουν οι μπύρες χαμηλής ή μηδενικής περιεκτικότητας σε αλκοόλ, αντανακλώντας την αυξανόμενη ευαισθητοποίηση για την υγεία. Πρόκειται για μια κατηγορία που αναμένεται να διαδραματίσει σημαντικό ρόλο τα επόμενα χρόνια.

Ταυτόχρονα, ενισχύεται ο ανταγωνισμός από υποκατάστατα προϊόντα, όπως το κρασί, τα spirits και τα έτοιμα ποτά (RTDs). Η επιλογή του καταναλωτή γίνεται πιο σύνθετη και εξαρτάται από την τιμή, την περίσταση και το lifestyle.

Η διαφήμιση παραμένει κρίσιμο εργαλείο για τη διαμόρφωση της ζήτησης και τη μετακίνηση μεριδίων. Ωστόσο, οι δαπάνες έχουν περιοριστεί σε σχέση με το παρελθόν, γεγονός που δείχνει μια πιο συγκρατημένη στρατηγική.