Η εκτόξευση, το «sell off» και η γενναία επανάκαμψη της τιμής του χρυσού λίγο υψηλότερα από το ψυχολογικό επίπεδο των $5.000/oz, έδειξαν ότι η παγκόσμια αγορά χρυσού βρίσκεται σε μια ιστορική καμπή. Όπου η παραδοσιακή κυριαρχία της Δύσης πάνω στο βασιλιά των μετάλλων, παραδίδει τη σκυτάλη στη διψασμένη Ανατολή.

Η ασιατική αγορά χρυσού δεν είναι πλέον απλά ένας «πελάτης» της Δύσης. Ούτε είναι απλά ένας ακόμα «παίκτης». Είναι ο απόλυτος ρυθμιστής και ο απόλυτος κυρίαρχος στην παγκόσμια αγορά φυσικού χρυσού.

Όπως έχει αναλυθεί πολλές φορές μέσα από τις αναλύσεις των αρθρογράφων του liberal markets, ο προς επένδυση χρυσός, έχει δυο βασικές μορφές, σε δυο διαφορετικές αγορές.

Η πρώτη αγορά, είναι η αγορά φυσικού χρυσού, όπου το μέταλλο αλλάζει χέρια ανάμεσα στους συναλλασσόμενους.

Η δεύτερη αγορά, είναι η αγορά χάρτινου χρυσού, όπου παράγωγα δηλαδή συμβόλαια μελλοντικής εκπλήρωσης και δικαιώματα προαίρεσης, αλλάζουν χέρια, ανάμεσα σε αγοραστές και πωλητές. Σε αυτήν την αγορά πραγματοποιούνται και οι συναλλαγές μετοχών και ETFs, όπου αλλάζουν χέρια τίτλοι με σημείο αναφοράς εταιρείες του οικοσυστήματος εξόρυξης, «διύλισης» και εμπορίας χρυσού, καθώς και αποθέματα ή και παράγωγα προϊόντα πάνω σε φυσικό χρυσό.

Στα χρηματιστήρια φυσικού χρυσού, η τιμή καθορίζεται από την προσφορά και τη ζήτηση για πραγματικές ράβδους και νομίσματα.

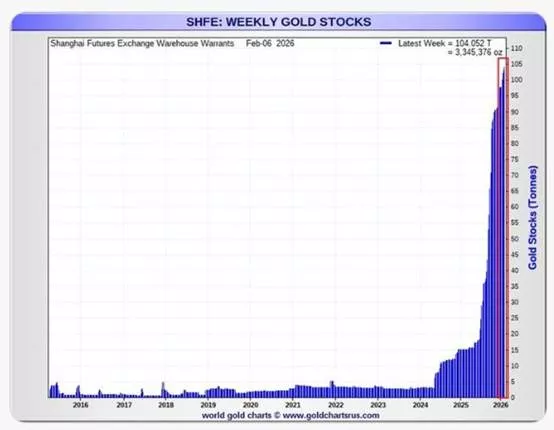

Την πρώτη θέση καταλαμβάνει το Χρηματιστήριο της Σαγκάης, Shanghai Gold Exchange (SGE), στο οποίο πραγματοποιούνται αποκλειστικά συναλλαγές σε φυσικό χρυσό. Η Κίνα, ως ο μεγαλύτερος παραγωγός και καταναλωτής χρυσού, χρησιμοποιεί το SGE για να επιβάλει τη δική της τιμή αναφοράς, το λεγόμενο Shanghai Gold Benchmark. Στο SGE κάνει συχνά την εμφάνιση του το λεγόμενο «Shanghai Premium», όπου ο χρυσός πωλείται ακριβότερα από ό,τι στο Λονδίνο. Γεγονός που αναγκάζει τους συναλλασσόμενους σε παγκόσμιο επίπεδο να στέλνουν προς πώληση τον χρυσό στην Σαγκάη.

Στα θησαυροφυλάκια του Χρηματιστηρίου της Σαγκάης είναι αποθηκευμένοι περισσότεροι από 104 τόνοι φυσικού χρυσού (3,3 εκατομμύρια ουγκιές), που αποτελεί ιστορικό ρεκόρ. Για να καταλάβουμε ακόμα καλύτερα τι γίνεται, αρκεί να ρίξουμε μια ματιά στο ακόλουθο γράφημα όπου φαίνεται ότι στο Q4 (τέταρτου τριμήνου) του 2024, το αντίστοιχο μέγεθος βρισκόταν στους 5 τόνους.

Την δεύτερη θέση καταλαμβάνει η παραδοσιακή αγορά του Λονδίνου, London Bullion Market Association (LBMA). Αν και το Λονδίνο ήταν για αιώνες το κέντρο του κόσμου, σήμερα βρίσκεται στη δεύτερη θέση όσον αφορά το ύψος των συναλλαγών φυσικού χρυσού, διατηρώντας ωστόσο τον ρόλο του ως το απόλυτο «θησαυροφυλάκιο» του κόσμου. Στο LBMA διαμορφώνεται το «LBMA Gold Price» που είναι το σημείο αναφοράς για όλα τα συμβόλαια παγκοσμίως. Εδώ οι βασικοί συναλλασσόμενοι είναι οι κεντρικές τράπεζες και οι ισχυρότεροι θεσμικοί επενδυτές οι οποίοι ανταλλάσσουν ράβδους των 400 ουγκιών.

Στην τρίτη θέση φυσικού χρυσού βρίσκονται το Βιετνάμ (SJC) και η Ινδία (MCX), που χαρακτηρίζονται ως οι ρυθμιστές της λιανικής αγοράς χρυσού, αφού αντικατοπτρίζουν την τεράστια ζήτηση από την πλευρά των ιδιωτών επενδυτών και καταναλωτών.

Εκτός από τις προαναφερθείσες αγορές φυσικού χρυσού, υπάρχει και το Ελβετικό χρηματιστήριο χρυσού, γνωστότερο ως «Zurich Gold Pool». Σε αυτό συμμετέχουν οι μεγαλύτερες ελβετικές τράπεζες. Έτσι ο χρυσός δεν διαπραγματεύεται σε ένα κεντρικό κτίριο με οθόνες και ταμπλό, αλλά μέσω ενός γιγαντιαίου δικτύου τραπεζών και «διυλιστηρίων». Οι δε συναλλαγές γίνονται απευθείας μεταξύ των αντισυμβαλλόμενων μερών. Η ύπαρξη αυτής της δεξαμενής φυσικού χρυσού, επιτρέπει στις τράπεζες να συμψηφίζουν τις αγορές και τις πωλήσεις χρυσού μεταξύ τους, διατηρώντας την ρευστότητα τους σε εξαιρετικά υψηλά επίπεδα. Και αυτός είναι ο λόγος που η Ζυρίχη θεωρείται η πρωτεύουσα του φυσικού εμπορίου χρυσού, καθώς εκεί γίνονται οι διακανονισμοί για τις περισσότερες φυσικές παραδόσεις στον κόσμο.

Στην Ελβετία βρίσκονται και τέσσερα από μεγαλύτερα «διυλιστήρια» χρυσού στον κόσμο, το PAMP, το Valcambi, το Argor-Heraeus και το Metalor, από όπου «περνάει» περίπου το 60% με 70% του παγκόσμιου χρυσού για να λιώσει και να μετατραπεί σε ράβδους (συνήθους μικρότερου βάρους) υψηλής καθαρότητας.

Στα χρηματιστήρια χάρτινου χρυσού, η τιμή καθορίζεται από την προσφορά και τη ζήτηση για συμβόλαια μελλοντικής εκπλήρωσης (futures), επιλογές (options) και ETFs. Και εδώ ο όγκος των συμβολαίων που διαπραγματεύονται είναι σύμφωνα με την BCA Research, μεγαλύτερος κατά 500 φορές από τον πραγματικό φυσικό χρυσό που βρίσκεται αποθηκευμένος στα θησαυροφυλάκια.

Το COMEX της Νέας Υόρκης (που ανήκει στο CME Group) είναι ο αδιαμφισβήτητος ηγέτης του χάρτινου χρυσού. Οι συναλλασσόμενοι επενδυτές στο COMEX δεν θέλουν να αποκτήσουν τον χρυσό σε φυσική μορφή. Θέλουν να αποκομίσουν το κέρδος από την ανοδική ή πτωτική κίνηση της τιμής, αφού στα συμβόλαιο μπορεί κανείς να κινηθεί με θέσεις long ή short. Λιγότερο από το 1% των συμβολαίων που συνάπτονται καταλήγει σε πραγματική παράδοση μετάλλου. Και αντιλαμβανόμαστε όλοι, τι θα συμβεί εάν αυτό το ποσοστό αυξηθεί και υπάρξει μεγαλύτερη απαίτηση για φυσική παράδοση, σε ένα προϊόν που ουσιαστικά «βρίσκεται στον αέρα».

Παράλληλα υπάρχει και η τρίτη αγορά χρυσού, δηλαδή οι συναλλαγές μετοχών και ETFs, που έχουν ως σημείο αναφοράς τον χρυσό. Το μεγάλο πλεονέκτημα τους είναι η μεγάλη ρευστότητα και η ευκολία των συναλλαγών.

Καταλήγοντας θα μπορούσαμε να πούμε ότι η Ασία έχει τη δύναμη και τη βαρύτητα του φυσικού χρυσού, ενώ η Νέα Υόρκη του χάρτινου και εν πολλοίς «εικονικού» χρυσού. Οι ασιατικές αγορές εξακολουθούν να απορροφούν και να συσσωρεύουν φυσικό χρυσό, ενώ αντίθετα στη Δύση το επενδυτικό ενδιαφέρον επικεντρώνεται και εξαντλείται στα χάρτινα «παραπροϊόντα» του χρυσού. Παραπροϊόντα που βασίζονται πάνω στη μόχλευση και στα δανεικά κεφάλαια, με όλους τους κινδύνους που συνοδεύουν τέτοιες πρακτικές. Κάτι που φάνηκε με την πρόσφατη υποχώρηση του χρυσού κατά $1000/oz μέσα σε ελάχιστες ώρες, που ήταν αποτέλεσμα των «margin calls».