Επιμέλεια Κώστας Στούπας

💵👑 Τα Μετρητά Είναι ο Βασιλιάς

🕊️ Την ιστορία του κυνηγού με τα περιστέρια οι περισσότεροι θα την έχετε ακούσει. Ένας κυνηγός πετάει ψίχουλα. Την πρώτη φορά πλησιάζουν διστακτικά τρία-τέσσερα περιστέρια. Τρώνε, χορταίνουν και δεν παθαίνουν τίποτα. Όσα παρακολουθούν από πιο μακριά κρατούν το μάθημα. Τη δεύτερη φορά μαζεύονται είκοσι ή τριάντα. Την τρίτη, όταν πια έχουν πειστεί διακόσια ή τριακόσια πως ο κίνδυνος δεν υπάρχει, τότε έρχεται το δίκανο.

📉 Κάπως έτσι έχουν εκπαιδευτεί και οι αγορές τα τελευταία χρόνια. Πολλοί επενδυτές έχουν μάθει ότι κάθε διόρθωση είναι ευκαιρία αγοράς και ότι κάθε βουτιά τελικά προσφέρει εύκολο κέρδος. Η συνήθεια αυτή, όμως, είναι χρήσιμη μόνο όσο λειτουργεί. Και συνήθως παύει να λειτουργεί τη στιγμή που η μάζα πιστεύει πως έχει ανακαλύψει έναν ασφαλή κανόνα.

⚠️ Οι μεγάλες ζημιές στα χρηματιστήρια δεν προκύπτουν μόνο από την πτώση. Προκύπτουν όταν η πλειονότητα παρερμηνεύει ένα ράλι ανακούφισης ως την αρχή ενός νέου ανοδικού κύκλου. Ακόμη χειρότερα, οι πραγματικές καταστροφές έρχονται όταν αυτό το ράλι εμφανίζεται καθυστερημένα, πολύ χαμηλότερα από τα επίπεδα όπου το περιμένουν οι περισσότεροι, αφήνοντας παγιδευμένους όσους βιάστηκαν να προεξοφλήσουν την επιστροφή στην κανονικότητα.

💰 Γι’ αυτό τα αντιθετικά πονταρίσματα χρειάζονται φειδώ, πειθαρχία και κυρίως ρευστότητα. Σε περιόδους αυξημένης αβεβαιότητας, τα μετρητά δεν είναι αδράνεια· είναι δύναμη πυρός, είναι υπομονή, είναι προστασία από το λάθος timing. Και σε αγορές που αλλάζουν χαρακτήρα, το timing συχνά μετρά περισσότερο από την ίδια την ιδέα.

🌊 Σήμερα συντρέχουν αρκετοί λόγοι ώστε μια διόρθωση να εξελιχθεί σε ουσιαστικότερη πτώση. Η ιδιωτική πίστωση, το δημόσιο χρέος και οι τεράστιες επενδύσεις στην Τεχνητή Νοημοσύνη μπορούν να ξεκινήσουν ως αφορμές και να εξελιχθούν σε βαθύτερες αιτίες αποσταθεροποίησης. Σε περιόδους αφθονίας, πολλά μοντέλα μοιάζουν ανθεκτικά. Όταν, όμως, περιορίζεται η ρευστότητα και αυξάνεται η μεταβλητότητα, αποκαλύπτεται ποια στηρίζονταν σε στέρεες βάσεις και ποια σε υπερβολική αισιοδοξία.

🏖️ Όπως έλεγε ο Γουόρεν Μπάφετ, όταν τραβιούνται τα νερά της πλημμυρίδας, φαίνεται ποιος κολυμπούσε γυμνός. Η αναταραχή που έφερε στις αγορές ο πόλεμος στον Περσικό Κόλπο λειτουργεί ακριβώς έτσι: δεν δημιουργεί από το μηδέν όλες τις αδυναμίες, αλλά τις αποκαλύπτει. Και τότε η αγορά παύει να ανταμείβει την αφέλεια και αρχίζει να τιμολογεί τον πραγματικό κίνδυνο.

➡️Συμβουλές Black Box:

📌 Η ρευστότητα σε τέτοιες φάσεις μοιάζει λιγότερο με αδράνεια και περισσότερο με στρατηγικό πλεονέκτημα

📌 Τα ράλι ανακούφισης συχνά λειτουργούν περισσότερο ως παγίδες προσδοκιών παρά ως καθαρά σήματα νέας ανοδικής τάσης

📌 Όταν η αγορά έχει μάθει να αγοράζει κάθε βουτιά, ο μεγαλύτερος κίνδυνος συχνά βρίσκεται στην υπερβολική αυτοπεποίθηση

📌 Οι περίοδοι αναταραχής συνήθως αποκαλύπτουν ποιοι ισολογισμοί, ποιες αποτιμήσεις και ποια αφηγήματα ήταν πραγματικά γυμνά

🚨 Ιδιωτική Πίστωση: Η “Σκιώδης Τράπεζα” της Εποχής των Υψηλών Επιτοκίων

📉 Η ιδιωτική πίστωση αναπτύχθηκε ως απάντηση στους περιορισμούς των τραπεζών μετά το 2008, δημιουργώντας ένα παράλληλο σύστημα χρηματοδότησης εκτός ισολογισμών. Funds και θεσμικοί επενδυτές κάλυψαν το κενό, προσφέροντας δανεισμό με υψηλότερες αποδόσεις αλλά και χαλαρότερα κριτήρια. Σε περιβάλλον μηδενικών επιτοκίων, το μοντέλο αυτό λειτούργησε ιδανικά.

⚠️ Η αλλαγή καθεστώτος επιτοκίων αποκάλυψε τις αδυναμίες. Τα περισσότερα δάνεια είναι κυμαινόμενου επιτοκίου, με αποτέλεσμα η άνοδος του κόστους χρήματος να πιέζει έντονα τις ταμειακές ροές των επιχειρήσεων. Παράλληλα, η απουσία καθημερινής αποτίμησης δημιουργεί μια ψευδαίσθηση σταθερότητας, καθώς τα προβλήματα μετατίθενται χρονικά μέσω αναχρηματοδοτήσεων.

🧱 Το κρίσιμο στοιχείο είναι η υψηλή μόχλευση και η περιορισμένη ρευστότητα. Σε περίπτωση αύξησης των αθετήσεων, η αγορά δεν διαθέτει μηχανισμούς γρήγορης απορρόφησης κραδασμών. Επιπλέον, η διασύνδεση με τράπεζες και ασφαλιστικά ταμεία μετατρέπει ένα “εκτός συστήματος” πρόβλημα σε δυνητικά συστημικό κίνδυνο.

Βλέπε: ⚠️💣 💣 Η «σιωπηλή» βόμβα των 3 τρισ. Δολαρίων

➡️ Συμβουλές Black Box:

📌 Η κατανόηση της ιδιωτικής πίστωσης βοηθά στην έγκαιρη αναγνώριση «κρυφών» ρίσκων στις αγορές

📌 Η έμφαση στη μόχλευση και στα επιτόκια δίνει καλύτερη εικόνα για τη βιωσιμότητα εταιρειών

📌 Η παρακολούθηση της ρευστότητας αποκαλύπτει πού μπορεί να εμφανιστούν πρώτες πιέσεις

📌 Η σύνδεση με το τραπεζικό σύστημα δείχνει αν ένα πρόβλημα μπορεί να γίνει ευρύτερη κρίση

🚨🔙🎯 Όπισθεν του Ταμπλό: ΛΑΜΔΑ, ΑΛΦΑ, ΔΕΗ, CENER, MOTO, TITC

📊⚠️ Αλλαγή Αφηγήματος στις Αγορές – Από την Ευφορία στο προβληματισμό

Το κλίμα των τελευταίων μηνών έχει ανατραπεί στις αγορές ⚠️. Αυτό οδηγεί τα μεγάλα πορτοφόλια να αναζητούν ευκαιρίες εξόδου στις απότομες ανοδικές ακίδες…

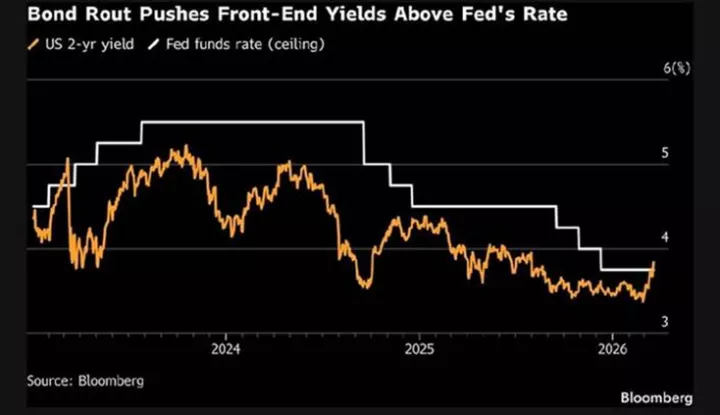

📢🚨 Εν τω μεταξύ τα ομόλογα “φωνάζουν” πιο δυνατά από τη Fed.

📊 Οι αποδόσεις των 2ετών αμερικανικών ομολόγων κινούνται πάνω από το επιτόκιο της Fed. Αυτό δεν είναι απλά μια τεχνική απόκλιση — είναι ένα μήνυμα δυσπιστίας της αγοράς προς τη νομισματική πολιτική.

🚨 Το παιχνίδι της γάτας με το ποντίκι 🐱🐭, που, εθισμένο από τα εύκολα κέρδη, φοβάται μη χάσει την επόμενη κίνηση προς νέο υψηλό.

📢Εκτός από την τιμή του πετρελαίου και του φυσικού αερίου ⛽, οι διακυμάνσεις συναρτώνται από τις ασυναρτησίες του Προέδρου του… Εδεσσαϊκού 🤯.

Στην καθ’ ημάς Ανατολή 🌍, την εβδομάδα που πέρασε, χάσαμε τη στήριξη των 2.100 μονάδων 📉.

⚠️Οι πλέον συνετοί αρχίζουν να κουμπώνονται 🧠. Την Παρασκευή, η αναδιάρθρωση του δείκτη FTSE Russell εκτίναξε τον όγκο στο τέλος της συνεδρίασης ⚡.

Θετικές εισροές 📈 για MTLN, TITC, Allwyn, ΔΕΗ, Credia (+12,18%).

Εκροές 📉 για ΑΛΦΑ, ΕΛΠΕ, ΜΟΗ, ΕΥΔΑΠ.

⚠️Καθώς το κλίμα αλλάζει, χρειάζεται προσοχή σε επιχειρήσεις με υψηλές υποχρεώσεις και έσοδα από ελαστική ζήτηση ⚠️…

🔹 ΛΑΜΔΑ: Μεταξύ των πρωταγωνιστών την Παρασκευή, με κέρδη που κάποια στιγμή ξεπέρασαν το 4% 🚀. Η καταστροφή των εξωτερικών θερέτρων του Κόλπου ενισχύει την ανάγκη για εναλλακτικές στη Μεσόγειο — το ελληνικό project αναδύεται ως ανταγωνιστική επιλογή 🇬🇷.

🔹 ΑΛΦΑ: Ηγήθηκε των απωλειών στις συστημικές τράπεζες 📉, με πτώση άνω του 13% από την αρχή του έτους.

🔹 CREDIA: Το άλμα άνω του 12% ⚡ συνδέεται με την αναδιάρθρωση του FTSE Russell. Η πορεία της μετοχής εξαρτάται άμεσα από την επικείμενη ΑΜΚ.

🔹 ΔΕΗ: Μεταξύ των νικητών της εβδομάδας 🟢, καλύπτοντας μέρος απωλειών. Τα θεμελιώδη βελτιώνονται, αλλά υπάρχουν και δευτερογενείς καθοδηγητές.

🔹 CENER: Σε κάθε φάση (ανοδική ή καθοδική), ξεχωρίζει διαφορετικό asset του ομίλου 🔄.

🔹 ΜΟΤΟ: Τα αποτελέσματα ενθουσίασαν 📊 και η μετοχή αντέδρασε μετά από μακρά πτώση, με κέρδη που ξεπέρασαν το 5%.

🔹 ΤΙΤΑΝ: Περνά στο 2026 με επιθετική στρατηγική 💥, σχεδιάζοντας επενδύσεις 350–400 εκατ. ευρώ για αύξηση παραγωγικότητας και μείωση κόστους. Μετά από εξαγορές σε Τουρκία, Γαλλία και ΗΠΑ, ο όμιλος χτίζει κλίμακα και διεθνές αποτύπωμα 🌍.

🔹 Παρά τις γεωπολιτικές αναταράξεις, η έκθεση παραμένει περιορισμένη.

👉 Η ζήτηση για τσιμέντο και δομικά υλικά μετά από πολέμους τείνει να εκτοξεύεται 🏗️.

🏦 Τράπεζες: Με βάση τη Citigroup, οι ελληνικές τράπεζες διαπραγματεύονται με P/E ~9,1 — από τα πιο ελκυστικά επίπεδα στην Ευρώπη.

🔹 Φθηνότερες από Κάτω Χώρες, Ιταλία, Ισπανία, Πορτογαλία, Σκανδιναβία, Ελβετία

🔹 Μόνο Γαλλία & οριακά Βρετανία εμφανίζουν χαμηλότερα multiples — αλλά με χαμηλότερη ανάπτυξη

👉 Η αγορά αρχίζει να προεξοφλεί ότι αυτά ήταν “παλιά δεδομένα” και όχι forward reality ⚠️

➡️ Συμβουλές Black Box:

📌 Η προσαρμογή σε αλλαγή τάσης αποδεικνύεται κρίσιμη

📌 Η προσοχή στρέφεται σε εταιρείες με ισχυρούς ισολογισμούς, καθώς η πίεση στις χρηματοροές τείνει να αυξάνεται

📌 Η διάκριση μεταξύ τεχνικών κινήσεων (flows) και θεμελιωδών εξελίξεων αποκτά μεγαλύτερη σημασία

📌 Η αυξημένη μεταβλητότητα δημιουργεί ευκαιρίες, αλλά απαιτεί πειθαρχία και διαχείριση ρίσκου

📌 Η συμπεριφορά των “μεγάλων παικτών” λειτουργεί ως βασικός δείκτης για τη φάση του κύκλου

🎰📈 Allwyn: Ανάπτυξη στις ΗΠΑ

🎯 Η νέα φάση της Allwyn AG χαρακτηρίζεται από τη διεύρυνση της παρουσίας της στην αμερικανική αγορά και, ταυτόχρονα, από αυξημένες προκλήσεις στο μέτωπο της κερδοφορίας, σύμφωνα με τις εκτιμήσεις των αναλυτών της Citi.

💶 Μετά τη συγχώνευση με την ΟΠΑΠ ΑΕ, η αποτίμηση της εταιρείας προσεγγίζει τα 11 δισ. ευρώ, επιβεβαιώνοντας ότι πρόκειται πλέον για έναν από τους ισχυρότερους παίκτες της ευρωπαϊκής αγοράς τυχερών παιχνιδιών.

📊 Ύστερα και από την άσκηση δικαιωμάτων εξόδου από μετόχους που αντιστοιχούν περίπου στο 6,7% του ΟΠΑΠ, η νέα εταιρική δομή προβλέπει 770,8 εκατ. μετοχές σε κυκλοφορία. Από αυτές, το 78,4% θα ελέγχεται έμμεσα από τον όμιλο KKCG Group, ενώ το υπόλοιπο 21,6% θα αποτελεί ελεύθερη διασπορά.

Η συνεισφορά των ΗΠΑ εκτιμάται πλέον αισθητά υψηλότερη, κυρίως λόγω της ενοποίησης της PrizePicks. Ωστόσο, οι μεσοπρόθεσμοι ρυθμοί ανάπτυξης εμφανίζονται πλέον πιο συγκρατημένοι σε σχέση με τις προηγούμενες προβλέψεις.

📉 Την ίδια στιγμή, οι προβλέψεις για τα περιθώρια EBITDA έχουν αναθεωρηθεί προς τα κάτω. Η εταιρεία στοχεύει πλέον σε περιθώριο 37% για το 2026, ενώ μεσοπρόθεσμα τοποθετεί τον πήχη στα υψηλά επίπεδα του 30%. Παράλληλα, αυξημένες εμφανίζονται τόσο οι έκτακτες δαπάνες όσο και τα χρηματοοικονομικά κόστη.

🧠 Όπως επισημαίνει η Citi, το ενδιαφέρον των επενδυτών επικεντρώνεται κυρίως στις προοπτικές κερδοφορίας, στα αυξημένα μη επαναλαμβανόμενα κόστη, αλλά και στην πορεία της PrizePicks, καθώς οι αγορές προβλέψεων στις ΗΠΑ δημιουργούν ταυτόχρονα σημαντικές ευκαιρίες αλλά και ουσιαστικούς κινδύνους για τη νέα εταιρική οντότητα.

➡️Συμβουλές Black Box:

📌 Η αμερικανική αγορά φαίνεται να προσθέτει νέο αναπτυξιακό story, αλλά η αγορά δείχνει ότι θα δώσει μεγαλύτερο βάρος στην ποιότητα της κερδοφορίας και όχι μόνο στην αύξηση εσόδων

📌 Η πίεση στα περιθώρια EBITDA και η άνοδος των χρηματοοικονομικών εξόδων λειτουργούν ως βασικά σημεία προσοχής για την αποτίμηση

📌 Η PrizePicks μπορεί να εξελιχθεί σε σημαντικό μοχλό αξίας, αλλά συνοδεύεται και από ρυθμιστικό και επιχειρηματικό ρίσκο στις ΗΠΑ

📌 Η νέα δομή με περιορισμένο σχετικά free float ενδέχεται να επηρεάζει τη συμπεριφορά της μετοχής και την επενδυτική της εμπορευσιμότητα

📌Ανησυχίες για ένταση του ανταγωνισμού στη ελληνική αγορά

⚡🏗️ ΔΕΗ: Ο μετασχηματισμός περνά από τα λόγια στα έργα

🔹 Η ΔΕΗ εκτελεί με συνέπεια και αποτελεσματικότητα το σχέδιο μετασχηματισμού της, κάτι που αποτυπώνεται πλέον με σαφήνεια στα βασικά εταιρικά μεγέθη. Η εγκατεστημένη ισχύς από ΑΠΕ αυξήθηκε στα 7,2 GW από 5,5 GW, ενώ επιπλέον 3,7 GW βρίσκονται υπό κατασκευή ή σε ώριμο στάδιο ανάπτυξης, επιβεβαιώνοντας ότι η εταιρεία χτίζει μεθοδικά το νέο παραγωγικό της μοντέλο.

🔹 Παράλληλα, η παραγωγή από Ανανεώσιμες Πηγές Ενέργειας ανήλθε στο 33% του συνολικού ενεργειακού μείγματος, ενώ η λιγνιτική παραγωγή συνέχισε να υποχωρεί, με την πλήρη απολιγνιτοποίηση να τοποθετείται στο τέλος του 2026. Την ίδια στιγμή, η ΔΕΗ ενισχύει την παρουσία της σε αποθήκευση ενέργειας, δίκτυα, οπτικές ίνες και ηλεκτροκίνηση, διευρύνοντας τον ρόλο της πέρα από έναν παραδοσιακό παραγωγό ρεύματος.

🔹 Αυτό στην πράξη σημαίνει ότι η ΔΕΗ μετατρέπεται σταδιακά σε έναν πιο καθετοποιημένο όμιλο ενέργειας και υποδομών, με ισχυρότερη διαφοροποίηση δραστηριοτήτων και μεγαλύτερη έκθεση σε ρυθμιζόμενα και προβλέψιμα έσοδα. Πρόκειται για μια εξέλιξη που βελτιώνει την ποιότητα του επιχειρηματικού της προφίλ και ενισχύει τη μακροπρόθεσμη ορατότητα.

🔹 Η ίδια εικόνα προκύπτει και από τις χρηματοροές. Οι λειτουργικές ταμειακές εισροές διαμορφώθηκαν στα €1,78 δισ., στοιχείο που αποδεικνύει ισχυρή παραγωγή ρευστότητας από τη βασική δραστηριότητα. Αντίθετα, οι επενδυτικές εκροές ανήλθαν στα €2,35 δισ., κυρίως λόγω αγορών παγίων ύψους €2,30 δισ., δείχνοντας ξεκάθαρα ότι η διοίκηση επενδύει επιθετικά στο μέλλον της εταιρείας.

🔹 Η αύξηση της μόχλευσης είναι άμεσα συνδεδεμένη με αυτή τη στρατηγική. Ο καθαρός δανεισμός ανέβηκε στα €6,48 δισ. από €5,09 δισ., ενώ ο δείκτης καθαρό χρέος προς EBITDA διαμορφώθηκε στο 3,2x από 2,8x. Ωστόσο, το επίπεδο αυτό παραμένει εντός του ορίου 3,5x που έχει θέσει η διοίκηση, άρα η εικόνα κρίνεται ελεγχόμενη και διαχειρίσιμη.

🔹 Την ίδια ώρα, τα ταμειακά διαθέσιμα παραμένουν ισχυρά, στα €2,08 δισ., ή €2,46 δισ. μαζί με τις δεσμευμένες καταθέσεις, προσφέροντας σημαντικό μαξιλάρι ρευστότητας. Συνολικά, η εικόνα δείχνει έναν όμιλο που θυσιάζει βραχυπρόθεσμα μέρος της χρηματοοικονομικής άνεσης για να επιταχύνει τη μετάβασή του σε ένα πιο ανθεκτικό, πιο πράσινο και πιο προβλέψιμο επιχειρηματικό μοντέλο.

➡️Συμβουλές Black Box:

📌 Η αύξηση της μόχλευσης δεν αξιολογείται αρνητικά όταν συνδέεται με παραγωγικές επενδύσεις που ενισχύουν τη μελλοντική κερδοφορία

📌 Η στροφή σε ΑΠΕ, δίκτυα και υποδομές βελτιώνει την ποιότητα των εσόδων και περιορίζει τη μεταβλητότητα

📌 Η ισχυρή ρευστότητα λειτουργεί ως βασικός παράγοντας ασφάλειας σε μια περίοδο έντονου επενδυτικού κύκλου

📌 Η ΔΕΗ πλέον δεν αποτιμάται μόνο ως utility, αλλά increasingly ως ένας ευρύτερος ενεργειακός και υποδομικός όμιλος

📦Jumbo: Στρατηγική Εμβάθυνσης στη Ρουμανία

🧭 Η Jumbo AE ενισχύει περαιτέρω τη γεωγραφική της διείσδυση στη Ρουμανία, προχωρώντας στην εξαγορά παλαιάς βιομηχανικής μονάδας στη βόρεια ζώνη της χώρας, κοντά στα σύνορα με την Ουκρανία. Η κίνηση αυτή εντάσσεται σε ένα ευρύτερο πλάνο επιθετικής ανάπτυξης και σηματοδοτεί την είσοδο σε λιγότερο κορεσμένες αγορές.

🏗️ Το νέο project στη Μαραμούρες αφορά τη δημιουργία υπερκαταστήματος, το οποίο λειτουργεί ως “forward expansion node” προς την Ανατολική Ευρώπη. Σε συνδυασμό με τις επόμενες κινήσεις σε Κλουζ και άλλες πόλεις, η εταιρεία επιδιώκει διπλασιασμό του δικτύου μέσα στην επόμενη οκταετία.

📊 Η Ρουμανία αποτελεί ήδη κρίσιμο πυλώνα, συνεισφέροντας περίπου 22% των πωλήσεων και έως 25% των λειτουργικών κερδών, ενώ το e-commerce και οι υποδομές logistics (75.000 τ.μ. με δυνατότητα επέκτασης) ενισχύουν την αποδοτικότητα.

⚙️ Συνολικά, η στρατηγική δείχνει μοντέλο scale + logistics leverage, με στόχο υψηλά περιθώρια και ισχυρές ταμειακές ροές.

⚡🏝️ ΑΔΜΗΕ: Mega διαγωνισμός 305 εκατ. για τις νησιωτικές διασυνδέσεις

🔹 Σε πλήρη εξέλιξη βρίσκεται ο μεγάλος διαγωνισμός για την ενίσχυση των ηλεκτρικών διασυνδέσεων των νησιών, με ΑΔΜΗΕ και ΔΕΔΔΗΕ να προωθούν έργα συνολικής αξίας έως 305,7 εκατ. ευρώ. Πρόκειται για ένα κρίσιμο ενεργειακό σχέδιο που αφορά το Βόρειο Αιγαίο, τα Δωδεκάνησα και τις Κυκλάδες, με στόχο τη μεγαλύτερη ασφάλεια τροφοδοσίας, την καλύτερη ευστάθεια του συστήματος και την ισχυρότερη ενσωμάτωση των Ανανεώσιμων Πηγών Ενέργειας.

🔹 Στην πρώτη φάση, οι ενδιαφερόμενοι καλούνται να καταθέσουν αιτήσεις συμμετοχής, ώστε να προεπιλεγούν έως τρεις ανάδοχοι. Το έργο περιλαμβάνει την κατασκευή 11 υποσταθμών 150 kV και 2 συγκροτημάτων STATCOM, ως ολοκληρωμένες λύσεις «με το κλειδί στο χέρι». Ο βασικός προϋπολογισμός ανέρχεται σε περίπου 291 εκατ. ευρώ, ενώ με τις προαιρετικές επεκτάσεις αγγίζει τα 305,7 εκατ. ευρώ.

🔹 Η διαδικασία προβλέπει δύο στάδια, με τεχνική αξιολόγηση, διαπραγματεύσεις και τελικές δεσμευτικές προσφορές, όπου κριτήριο θα είναι η χαμηλότερη τιμή. Η τετραετής συμφωνία-πλαίσιο και η προθεσμία της 20ής Απριλίου 2026 δείχνουν ότι ο ενεργειακός μετασχηματισμός των νησιών περνά σε πιο ώριμη και στρατηγική φάση.

💳 AUSTRIACARD: Επιθετική τοποθέτηση στις ΗΠΑ με μικρό κεφαλαιακό ρίσκο

🔹 Η AUSTRIACARD δείχνει ότι “πατάει γκάζι” στην αμερικανική αγορά με τρόπο προσεκτικό αλλά στρατηγικά ιδιαίτερα έξυπνο. Η επένδυση των έως 2 εκατ. δολαρίων είναι περιορισμένη σε απόλυτα μεγέθη, κάτι που φανερώνει πως δεν μιλάμε για μια επιθετική κεφαλαιακή εξάπλωση, αλλά για μια στοχευμένη αναβάθμιση υποδομών με σαφή επιχειρησιακή λογική.

🔹 Το πιο κρίσιμο στοιχείο είναι η δημιουργία δεύτερου κέντρου στη Δυτική Ακτή, που ουσιαστικά μετατρέπει την παρουσία της εταιρείας από περιφερειακή σε πανεθνική. Αυτό σημαίνει ταχύτερη εξυπηρέτηση, χαμηλότερο μεταφορικό κόστος και μεγαλύτερη αξιοπιστία σε ολόκληρη την αμερικανική αγορά.

🔹 Παράλληλα, η διπλή γεωγραφική κάλυψη ενισχύει αισθητά τη λειτουργική ανθεκτικότητα. Σε έναν κλάδο όπου οι χρόνοι παράδοσης και η συνέπεια στην εκτέλεση παίζουν καθοριστικό ρόλο, αυτό μετατρέπεται σε ανταγωνιστικό πλεονέκτημα που δεν αντιγράφεται εύκολα χωρίς νέα κεφάλαια.

🔹 Η αναφορά σε neobanks και fintechs υπογραμμίζει ότι η αγορά φυσικών καρτών στις ΗΠΑ παραμένει βαθιά ενεργή. Παρά την ψηφιοποίηση, η φυσική κάρτα συνεχίζει να αποτελεί βασικό εργαλείο onboarding, ενεργοποίησης και χρήσης, άρα δημιουργεί επαναλαμβανόμενο όγκο εργασιών.

🔹 Επιπλέον, η αύξηση της παραγωγικής δυναμικότητας δείχνει ότι η διοίκηση πιθανότατα έχει ήδη ορατότητα σε pipeline πελατών. Καμία συνετή διοίκηση δεν αυξάνει capacity χωρίς να βλέπει μπροστά της πραγματική ζήτηση.

🔹 Συνολικά, πρόκειται για μια κίνηση με χαρακτηριστικά υψηλής απόδοσης κεφαλαίου: μικρό επενδυτικό κόστος, άμεση επιχειρησιακή αναβάθμιση και τοποθέτηση σε μια αγορά με δομική δυναμική ανάπτυξης. Το επόμενο σημείο που θα αποτιμήσει η αγορά είναι το κατά πόσο αυτή η επέκταση θα μεταφραστεί γρήγορα σε έσοδα, κλίμακα και περιθώρια κερδοφορίας.

➡️Συμβουλές Black Box:

📌 Η ουσία δεν βρίσκεται μόνο στο νέο κέντρο, αλλά στο ότι η εταιρεία αποκτά εθνικό αποτύπωμα στις ΗΠΑ

📌 Το βασικό ζητούμενο για την αγορά θα είναι η μετατροπή της επιχειρησιακής αναβάθμισης σε μετρήσιμη κερδοφορία

📌 Η παρουσία σε fintech και neobank πελάτες συνδέει την AUSTRIACARD με τμήμα αγοράς που μπορεί να δώσει συνεχή και επαναλαμβανόμενη ζήτηση

🚁Drones:Οι μετοχές της νέας οικονομίας και άμυνας

📉 Τα drones παύουν να είναι “niche” και μετατρέπονται σε κρίσιμη υποδομή. Η χρήση τους επεκτείνεται ραγδαία σε άμυνα, βιομηχανία, logistics και αστική κινητικότητα, δημιουργώντας ένα ολοκληρωμένο επενδυτικό οικοσύστημα.

🪖 Στρατιωτικά drones: Εταιρείες όπως Kratos, AeroVironment και Lockheed Martin δραστηριοποιούνται σε αυτόνομα οπλικά συστήματα, επιτήρηση και swarm technologies, με ζήτηση που ενισχύεται από τις γεωπολιτικές εντάσεις. Ο κλάδος αυτός έχει ήδη περάσει από το στάδιο του πειραματισμού σε μαζική επιχειρησιακή χρήση.

⚙️ Εξαρτήματα & συστήματα: Εταιρείες όπως Teledyne, Raytheon και Textron παρέχουν τα κρίσιμα “δομικά στοιχεία” — αισθητήρες, avionics, ηλεκτρονικά. Εδώ βρίσκεται συχνά η πραγματική αξία, καθώς οι προμηθευτές ενσωματώνονται σε πολλαπλές πλατφόρμες.

📦 Εμπορικά drones: Παίκτες όπως Ondas και Draganfly στοχεύουν σε εφαρμογές όπως γεωργία ακριβείας, επιθεωρήσεις υποδομών και μεταφορές μικρών φορτίων, με αυξανόμενη διείσδυση.

🚁 eVTOL – Ιπτάμενα ταξί: Εταιρείες όπως Joby, Archer και Vertical Aerospace επενδύουν στην αστική αερομεταφορά, μια αγορά που ακόμη βρίσκεται σε πρώιμο στάδιο αλλά έχει τεράστιες προοπτικές.

📈 Κεντρική ιδέα: Ο κλάδος των drones αποτελεί βασικό πυλώνα του Physical AI, όπου συνδυάζονται hardware, λογισμικό και αυτονομία, δημιουργώντας νέα επιχειρηματικά μοντέλα και αγορές.

➡️ Συμβουλές Black Box:

📌 Η διαφοροποίηση μεταξύ κατασκευαστών πλατφορμών και προμηθευτών εξαρτημάτων επηρεάζει σημαντικά το ρίσκο και τις αποτιμήσεις

📌 Οι εταιρείες που “πουλάνε τεχνολογία” σε πολλούς πελάτες τείνουν να έχουν πιο ανθεκτικά έσοδα

📌 Η έκθεση στον αμυντικό τομέα επηρεάζεται από πολιτικές αποφάσεις και κύκλους δαπανών

📌 Ο τομέας eVTOL απαιτεί υψηλή ανοχή σε ρίσκο λόγω κανονιστικών και τεχνολογικών προκλήσεων

📌 Η μακροπρόθεσμη τάση δείχνει ότι τα drones θα αποτελέσουν βασικό κομμάτι της παγκόσμιας υποδομής

🚗📈 Μοτοδυναμική: Ανάπτυξη με επενδύσεις

🚘 Ο Όμιλος Μοτοδυναμική συνέχισε και το 2025 τη σταθερή αναπτυξιακή του πορεία, καταγράφοντας άνοδο πωλήσεων 9,5% και EBITDA €31 εκατ., αυξημένα κατά 6,4%. Παρά το γεγονός ότι τα λειτουργικά κέρδη υποχώρησαν οριακά στα €16 εκατ. (-2,2%), η εικόνα παραμένει θετική, καθώς η επιβάρυνση συνδέεται με την πλήρη απορρόφηση των επενδύσεων στις νέες δραστηριότητες Toyota Autodirect και NIO.

🏎️ Ο κλάδος αυτοκινήτου ενισχύθηκε σημαντικά, με την Porsche να καταγράφει ισχυρή οργανική ανάπτυξη, ενώ η Yamaha διατήρησε ανοδική τροχιά σε δίκυκλα και προϊόντα θαλάσσης. Παράλληλα, η Sixt συνέχισε με νέα ιστορικά υψηλά, επιβεβαιώνοντας την ανθεκτικότητα του τουριστικού σκέλους.

💶 Ο καθαρός δανεισμός αυξήθηκε στα €51,9 εκατ., αλλά ο δείκτης Net Debt/EBITDA στο 1,67 παραμένει υγιής. Η προτεινόμενη διανομή μερίσματος €0,14 ανά μετοχή ενισχύει την εικόνα σταθερής αξίας για τον μέτοχο.

➡️Συμβουλές Black Box:

📌 Προς το παρόν η μικρή πίεση στα λειτουργικά κέρδη συνδέεται περισσότερο με φάση επέκτασης παρά με υποβάθμιση της δυναμικής

📌 Η επενδύει επιθετικά. Αν το κλίμα στην οικονομία αλλάξει λόγω ενεργειακής κρίσης μπορεί να βρεθεί μετέωρη…

📌 Το 2026 αποκτά ιδιαίτερο ενδιαφέρον, καθώς θα φανεί αν οι νέες δραστηριότητες μετατρέπονται σε ουσιαστική κερδοφορία ή βάρος…

💊📈 Lavipharm: Ισχυρή ανάπτυξη, καλύτερα περιθώρια και καθαρότερο story

🔹 Η Lavipharm παρουσίασε το 2025 μια ιδιαίτερα ισχυρή λειτουργική επίδοση, με τις πωλήσεις να κινούνται ανοδικά και την κερδοφορία να επιταχύνεται αισθητά. Οι ενοποιημένες πωλήσεις αυξήθηκαν κατά 14,8%, ενώ οι καθαρές πωλήσεις ενισχύθηκαν κατά 18,2%, δείχνοντας ουσιαστική εμπορική δυναμική.

🔹 Ακόμη πιο θετική ήταν η εικόνα στα EBITDA, που αυξήθηκαν σχεδόν κατά 49%, με παράλληλη βελτίωση του μικτού περιθωρίου. Παρά τις λογιστικές επιβαρύνσεις από το ΔΠΧΑ 2, χωρίς ταμειακή επίπτωση, η εταιρεία εμφάνισε σημαντική άνοδο σε EBIT, κέρδη προ φόρων και συγκρίσιμη καθαρή κερδοφορία, ενώ μείωσε και τον καθαρό δανεισμό, ενισχύοντας το επενδυτικό της προφίλ.

➡️Συμβουλές Black Box:

📌 Η βελτίωση στα περιθώρια και στον δανεισμό συνήθως δίνει μεγαλύτερη ποιότητα στο επενδυτικό αφήγημα

🔥 Ενέργεια, γεωπολιτική και αγορές: το δίλημμα της Barclays

📊 Οι αναλυτές της Barclays σκιαγραφούν δύο βασικά σενάρια για τις επιπτώσεις της σύγκρουσης στη Μέση Ανατολή, τονίζοντας ότι η κατάσταση ενδέχεται να επιδεινωθεί πριν υπάρξει εξομάλυνση. Κεντρικός άξονας είναι το ενεργειακό κόστος, καθώς οι επιθέσεις σε κρίσιμες υποδομές σε Ιράν και Κατάρ έχουν οδηγήσει σε απότομη άνοδο τιμών, με το πετρέλαιο πάνω από τα 100 δολάρια/βαρέλι και το φυσικό αέριο TTF κοντά στα 70 ευρώ/MWh.

⚖️ Στο μετριοπαθές σενάριο, με Brent στα 80 δολάρια και TTF στα 50 ευρώ/MWh το 2026, εκτιμάται μείωση περίπου 2 ποσοστιαίων μονάδων στα κέρδη ανά μετοχή στην Ευρώπη. Αντίθετα, στο αρνητικό σενάριο, με υψηλές τιμές ενέργειας να διατηρούνται, η πίεση εντείνεται σημαντικά, οδηγώντας σε πτώση άνω του 6% στα εταιρικά κέρδη.

📉 Οι κίνδυνοι στασιμοπληθωρισμού ενισχύονται, ιδιαίτερα μετά τα ανοδικά στοιχεία PPI στις ΗΠΑ. Η Ευρώπη, λόγω ενεργειακής εξάρτησης, παραμένει ευάλωτη: ιστορικά, ο Stoxx 600 είχε υποχωρήσει 21% όταν το Brent άγγιξε τα 120 δολάρια το 2022, ενώ σήμερα η διόρθωση περιορίζεται στο 9%, αφήνοντας περιθώριο περαιτέρω πίεσης.

⚠️🌍 Πετρέλαιο, Πληθωρισμός και οι Ευάλωτες Οικονομίες

📉 Η Fitch προειδοποιεί πως οι οικονομίες με υψηλό χρέος, διαρθρωτικά ελλείμματα και αδύναμο συνδυασμό πληθωρισμού-ανάπτυξης είναι οι πιο εκτεθειμένες σε ένα παρατεταμένο σοκ από τη σύγκρουση στη Μέση Ανατολή. Το βασικό κανάλι μετάδοσης της πίεσης είναι η άνοδος στο πετρέλαιο και το φυσικό αέριο, που αυξάνει το ενεργειακό κόστος, τροφοδοτεί τον πληθωρισμό και περιορίζει τα πραγματικά εισοδήματα.

🇬🇷 Για την Ελλάδα, η εκτίμηση είναι σχετικά ήπια: αν το πετρέλαιο διατηρηθεί κατά μέσο όρο στα 100 δολάρια σε όλο το 2026, η επίπτωση στο ΑΕΠ υπολογίζεται σε μόλις 0,4 ποσοστιαίες μονάδες μετά από τέσσερα τρίμηνα. Στο βασικό σενάριο, η Fitch βλέπει τις τιμές να αποκλιμακώνονται προς τα 70 δολάρια μέσα στο 2026.

🌐 Οι μεγαλύτεροι πληθωριστικοί κίνδυνοι εντοπίζονται σε Ιταλία, Ηνωμένο Βασίλειο, Ιαπωνία και Γαλλία, ενώ το ισχυρότερο πλήγμα στην ανάπτυξη αναμένεται σε Κορέα, Ιαπωνία, Ηνωμένο Βασίλειο και Ιταλία.

🚧 «Κούρεμα» στόχων στο «Απόλλων» – Σήμα κινδύνου για το μοντέλο ΑΠΕ

⚡ Σε φάση αναθεώρησης εισέρχεται το πρόγραμμα «Απόλλων», καθώς η πρώτη φάση αποκάλυψε σημαντική υστέρηση συμμετοχής, ανατρέποντας τον αρχικό σχεδιασμό. Το εγχείρημα, που στόχευε στην ανάπτυξη 600 MW ΑΠΕ για τη στήριξη των κοινωνικών τιμολογίων, φαίνεται να προχωρά τελικά με μόλις 315,5 MW, αφήνοντας ουσιαστικό κενό.

🔋 Ιδιαίτερα στα φωτοβολταϊκά με αποθήκευση, η εικόνα ήταν απογοητευτική: μόλις 61 MW κατατέθηκαν, εκ των οποίων δύναται να ενταχθούν περίπου 43,5 MW, έναντι στόχου 200 MW. Στα αιολικά, η συμμετοχή ήταν καλύτερη αλλά και πάλι κάτω των προσδοκιών (381 MW έναντι 400 MW).

📉 Οι επενδυτές εμφανίζονται επιφυλακτικοί λόγω αβεβαιότητας στα έσοδα, χαμηλών τιμών στη χονδρεμπορική αγορά και κινδύνου περικοπών παραγωγής. Η υποχρεωτική αποθήκευση αυξάνει το κόστος και την πολυπλοκότητα, ενώ τα αδειοδοτικά εμπόδια και τα στενά χρονοδιαγράμματα λειτουργούν αποτρεπτικά.

🔄 Υπό αυτά τα δεδομένα, στο τραπέζι βρίσκεται επανεκκίνηση του προγράμματος με νέο μοντέλο στήριξης, που θα μειώνει το ρίσκο και θα αποκαθιστά την επενδυτική ορατότητα.

🔐🛰️ Sparkle & Hellas Sat: Ασφάλεια επόμενης γενιάς στις τηλεπικοινωνίες

🔹 Η Sparkle και η Hellas Sat έκαναν ένα ουσιαστικό βήμα προς το μέλλον, ολοκληρώνοντας με επιτυχία δοκιμή σύνδεσης μεταξύ data centers στην Ελλάδα με χρήση κβαντικά ασφαλούς κρυπτογράφησης.

🔹 Η λύση Quantum Safe Interconnect (QSI) απέδειξε ότι μπορεί να ενσωματωθεί σε υπάρχοντα δίκτυα, προστατεύοντας δεδομένα ακόμη και από την απειλή “harvest now, decrypt later”.

🔹 Το σημαντικό είναι πως πρόκειται για λογισμική λύση, άρα μπορεί να αναβαθμίσει σταδιακά υφιστάμενες υποδομές χωρίς ριζικές αλλαγές.

🔹 Η συνέχεια της συνεργασίας σε δορυφορικές εφαρμογές δείχνει ότι ανοίγει νέος δρόμος για πιο ασφαλείς και πιο προηγμένες τηλεπικοινωνιακές υπηρεσίες.

➡️Συμβουλές Black Box:

📌 Πρόκειται για μια κίνηση με τεχνολογικό και στρατηγικό βάθος

📌 Η αξία της συνεργασίας ενισχύεται από τη δυνατότητα εφαρμογής σε υφιστάμενες υποδομές

📊 Κίνα: Έκρηξη Χρέους και το Τίμημα της Ανάπτυξης

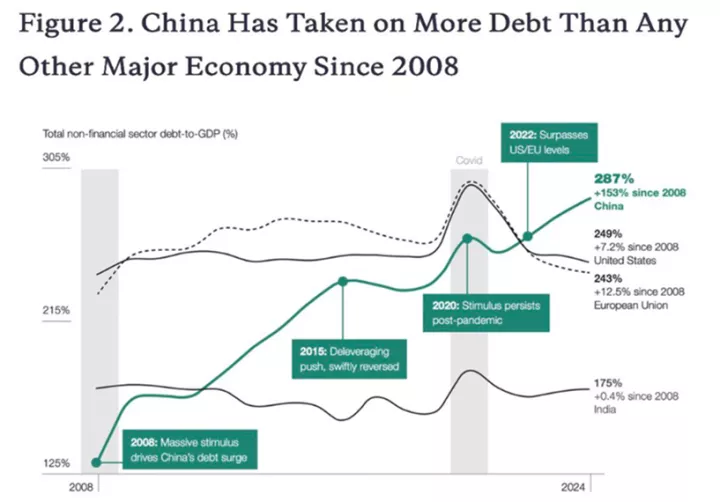

📉 Η Κίνα αύξησε δραματικά το χρέος της μετά το 2008, φτάνοντας περίπου στο 287% του ΑΕΠ, ξεπερνώντας ΗΠΑ και ΕΕ. Το μοντέλο ανάπτυξης βασίστηκε σε μαζικά πακέτα στήριξης και πιστωτική επέκταση, ιδιαίτερα μετά την πανδημία.

⚠️ Η εικόνα δείχνει ότι η ανάπτυξη δεν είναι πλέον “καθαρή”, αλλά εξαρτημένη από μόχλευση και κρατική παρέμβαση, αυξάνοντας τους συστημικούς κινδύνους.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής αντιλαμβάνεται ότι υψηλή ανάπτυξη με υψηλό χρέος δεν είναι βιώσιμη

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.