Επιμέλεια Κώστας Στούπας

🔥⛽ 🛢️ Πετρέλαιο: Πώς κλειδώνουν τα κέρδη

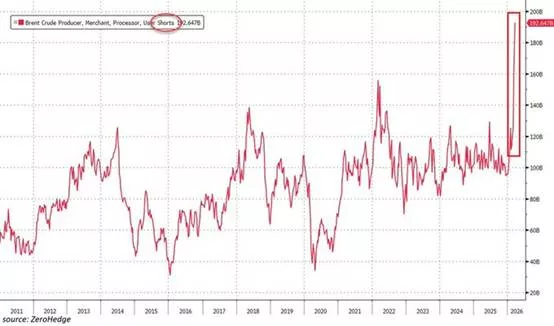

📉 Οι short θέσεις στα futures του Brent έχουν εκτοξευτεί στο ιστορικό ρεκόρ ~$193 δισ., ξεπερνώντας ακόμα και την κορύφωση της ενεργειακής κρίσης του 2022 (~$155 δισ.). Αυτό που έχει περισσότερο ενδιαφέρον δεν είναι το μέγεθος — είναι το ποιος πουλάει.

📊 Η κίνηση αυτή δεν είναι «στοίχημα πτώσης». Αποτελεί στρατηγικό hedging (αντιστάθμιση). Οι εταιρείες εξόρυξης πουλάνε συμβόλαια σήμερα σε τιμές ~$100+, ουσιαστικά κλειδώνοντας υψηλές τιμές πώλησης για μελλοντική παραγωγή. Ανεξαρτήτως του πού θα πάει η αγορά, τα περιθώρια κερδοφορίας τους είναι προστατευμένα.

⚖️ Το γεγονός ότι οι θέσεις αυτές έχουν διπλασιαστεί μέσα στο 2026 δείχνει ότι η βιομηχανία βλέπει το τωρινό επίπεδο τιμών ως ευκαιρία ασφάλισης, περιθωρίων κέρδους.

🔥 Αυτό δημιουργεί ένα παράδοξο:

- Οι παραγωγοί εμφανίζουν ισχυρή κερδοφορία τώρα

- Ταυτόχρονα “πουλάνε” το μέλλον, σαν να θεωρούν ότι οι τιμές αυτές δεν είναι βιώσιμες μακροπρόθεσμα

💡 Σε περιβάλλον γεωπολιτικής έντασης και υψηλής μεταβλητότητας, οι insiders δεν κυνηγούν το τελευταίο δολάριο ανόδου. Κλειδώνουν υψηλά περιθώρια κέρδους και μεταφέρουν τον κίνδυνο στην αγορά.

👉Αυτά, αφορούν κυρίως ξένες εταιρείες. Η αντιστάθμιση στην εγχώρια αγορά είναι περιορισμένη. Όταν ρώτησα ένα στέλεχος αντιστάθμισης εγχώριας εταιρείας τι κάνουν; Μου απάντησε «κάποιες στοιχειώδη συμβόλαια πίσω από την ήλιο…».

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει ότι όταν οι πετρελαϊκές αυξάνουν τις short θέσεις και υπολογίζει πως προβλέπουν αντιστροφή της τάσης. Αυτό δεν ισχύει.

📌 Η έντονη δραστηριότητα hedging δείχνει ότι οι εταιρείες δίνουν προτεραιότητα στη σταθερότητα ταμειακών ροών και όχι στη κερδοσκοπία.

🚨🔙🎯 Όπισθεν του Ταμπλό 💼 ΕΤΕ, 💧 ΕΥΔΑΠ, 💼 BOCHGR, 💳ACAG, 🛢️ ΜΟΗ…

🛢️🧭 Πετρέλαιο: Σενάριο έντασης με κορύφωση στα 135 δολάρια

📈 Η Oxford Economics βλέπει το Brent στα 114 δολάρια κατά μέσο όρο, με πιθανή κορύφωση στα 135 δολάρια τον Απρίλιο, αν τα Στενά του Ορμούζ μείνουν κλειστά έως τον Μάιο.

⚠️ Οι διαταραχές σε logistics, ασφάλιση και μεταφορές θα πιέσουν και το β΄-γ΄ τρίμηνο, ενώ αργότερα η σταδιακή ομαλοποίηση θα μπορούσε να ρίξει το Brent στα 78 δολάρια στο τέλος του 2026.

🔥 Ο επενδυτής πρέπει να έχει υπόψη πως η αγορά πετρελαίου παραμένει όμηρος της γεωπολιτικής. Αυτό σημαίνει απρόβλεπτη μεταβλητότητα στα καύσιμα και στο φυσικό αέριο.

⛽ Επιπλέον, διατηρείται σε υψηλά επίπεδα ο πληθωριστικό κίνδυνος με ότι αυτό συνεπάγεται για επιτόκια.

🛢️ Ακόμη και το καλύτερο σενάριο στο πόλεμο του Ιράν που είναι η αποκλιμάκωση, δεν αναιρεί ότι το αρνητικό αποτύπωμα που αφήσει στο 2026 το ενεργειακό σοκ.

🏦 Ήδη, μετά την Τράπεζα της Ελλάδας το ΔΝΤ υποβάθμισε την πρόβλεψη για ανάπτυξη της Ελλάδας…

🪓 Τι χρονιά και αυτή… θα μπορούσε κάποιος να αναφωνήσει. Σωστά! Μόνο που ακόμη βρισκόμαστε στο Μάρτιο, ούτε καν στη μέση…

⚠️Θα πρέπει να αρχίσουμε να υπολογίζουμε την πιθανότητα πως τα υψηλά για το α εξάμηνο του 2026 για το Γενικό Δείκτη μπορεί να τα έχουμε δει…

💼 ΕΤΕ: To -4,80% της Τρίτης δεν μπορεί να περάσει απαρατήρητο. Το τελευταίο μήνα η μετοχή παλεύει μεταξύ €12 και €13 Ευρώ με υψηλό τα €16 στα τέλη Ιανουαρίου. Μια κίνηση κάτω από τα €12 αυξάνει τις πιθανότητες για απώλεια και του δεύτερου ψηφίου στην τιμή…

💧 ΕΥΔΑΠ: Νέο υψηλό για τη μετοχή. ….. 🚿

💳ACAG: Η διοίκηση εμφανίζεται αισιόδοξη για το 2026, δίνοντας έμφαση σε βελτίωση κερδοφορίας μέσω μείωσης κόστους και ανάπτυξης.

💡 Ο στόχος για EBITDA margin 14–15% λειτουργεί ως σαφές σημείο αναφοράς…

👉Η αγορά όμως φαίνεται να έχει προς το παρόν διαφορετική άποψη. Εξ ου και το 3,64% της Τρίτης…

📌 Η βελτίωση περιθωρίων συνδέεται άμεσα με την ικανότητα εκτέλεσης της στρατηγικής

🛢️ ΜΟΗ: Οι αναλυτές των Morgan Stanley, UBS και Axia–Alpha Finance βλέπουν σημαντικά αυξημένες επενδυτικές ανάγκες για το 2026.

Η διοίκηση υπολογίζει επενδύσεις capex περί €650 εκατ., αισθητά πάνω από τις εκτιμήσεις της αγοράς (~€450 εκατ.).

Η απόκλιση αυτή αντικατοπτρίζει την επιτάχυνση της στρατηγικής σε ΑΠΕ και ενεργειακή μετάβαση, αλλά ταυτόχρονα δημιουργεί βραχυπρόθεσμη πίεση στις ελεύθερες ταμειακές ροές.

💼 BOCHGR: Η συμφωνία με την CDB εξασφαλίζει χαρτοφυλάκιο δανείων €150 εκατ. και καταθέσεων €500 εκατ., κοντά στην ονομαστική αξία.

Η κίνηση ενισχύει τη στρατηγική ανάπτυξης, με ήπια θετική επίδραση στην κερδοφορία και περιορισμένη κεφαλαιακή επιβάρυνση περίπου 35 μ.β. Η ολοκλήρωση αναμένεται στο β΄ εξάμηνο 2026, μετά τις απαιτούμενες εγκρίσεις.

📣💃🎉 Χρυσός: Το ασφαλές λιμάνι συμπεριφέρεται σαν cheerleader της περιφέρειας

📊 Τις τελευταίες εβδομάδες είδαμε τον χρυσό και το ασήμι να παρουσιάζουν μεγάλες θετικές αλλά και αρνητικές διακυμάνσεις και, ενίοτε, αντί να κινούνται αντίθετα από την αγορά, να πέφτουν και να ανεβαίνουν μαζί της, υπερβάλλοντας μάλιστα…

🪙 Αυτό δεν σημαίνει πως, μακροπρόθεσμα, τα πολύτιμα μέταλλα δεν αποτελούν μέσα αντιστάθμισης του πληθωρισμού και των μετοχών. Βραχυπρόθεσμα, όμως, κινούνται με σημείο αναφοράς τις υπόλοιπες αγορές.

⚙️ Αυτό συμβαίνει για αρκετούς λόγους. Ιδού μερικοί από αυτούς:

👥 Ένα σημαντικό μέρος των μικροεπενδυτών διεθνώς, λόγω της ανόδου, έχει πάρει θέσεις σε ETFs και άλλα προϊόντα χρυσού και ασημιού, με αποτέλεσμα οι τιμές τους να έχουν γίνει ευαίσθητες στις ψυχολογικές διακυμάνσεις της μάζας.

🏦 Ο αριθμός των χαρτοφυλακίων που περιέχουν έκθεση σε χρυσό και ασήμι έχει αυξηθεί. Μαζί έχει αυξηθεί και ο αριθμός των χαρτοφυλακίων που χρησιμοποιούν δανεισμό. Όταν οι αγορές μετοχών υποχωρούν, «σπάνε» τα collateral (περιθώρια δανεισμού) και οι χρηματιστηριακές πωλούν αυτόματα ό,τι μπορεί να πωληθεί. Τα θεσμικά χαρτοφυλάκια που έχουν επενδύσει σε πολύτιμα μέταλλα, όταν δέχονται πωλήσεις μεριδίων, πωλούν συμβόλαια κ.λπ.

💰 Ο χρυσός και το ασήμι τον τελευταίο χρόνο έχουν δώσει εξωπραγματικές αποδόσεις. Όταν διορθώνουν, αυτό παρακινεί πολλούς να διασφαλίσουν (να περισώσουν) μέρος των κερδών τους.

📉 Αυτοί είναι μερικοί από τους λόγους που ο χρυσός και το ασήμι, βραχυπρόθεσμα, ακολουθούν τις διακυμάνσεις της αγοράς.

👉Η άποψη της στήλης παραμένει πως δεν έχουν εκλείψει οι λόγοι που τροφοδοτούν την άνοδο.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση ότι ο χρυσός δεν λειτουργεί πάντα ως άμεσο safe haven βραχυπρόθεσμα βοηθά στην αποφυγή λανθασμένων προσδοκιών

📌 Η παρουσία μόχλευσης στα χαρτοφυλάκια αυξάνει τη συσχέτιση όλων των assets σε περιόδους πίεσης

📌 Οι διορθώσεις μετά από έντονες ανόδους συχνά συνδέονται με ρευστοποιήσεις για κατοχύρωση κερδών, όχι απαραίτητα με αλλαγή θεμελιωδών

📌 Η συμπεριφορά των ETFs δείχνει ότι η αγορά επηρεάζεται έντονα από τη μαζική ψυχολογία και τις ροές κεφαλαίων

📌 Η διαφοροποίηση παραμένει σημαντική, αλλά η αποτελεσματικότητά της εξαρτάται από τον χρονικό ορίζοντα επένδυσης

🧭⚡ ΔΕΗ: Ποντάρει σε αντλησιοταμίευση και υδροηλεκτρικά για έως 2 GW νέας ισχύος

💧 Η ΔΕΗ επιταχύνει τη στρατηγική ενίσχυσης του υδροηλεκτρικού της χαρτοφυλακίου, δρομολογώντας επενδύσεις που μπορούν να προσθέσουν έως και 2 GW νέας ισχύος τα επόμενα χρόνια. Στον πυρήνα του σχεδιασμού βρίσκονται μεγάλα έργα αντλησιοταμίευσης, συνολικής ισχύος κοντά στο 1,5 GW, μαζί με την ολοκλήρωση της Μεσοχώρας.

🏗️ Το υδροηλεκτρικό έργο της Μεσοχώρας, ισχύος 161,6 MW, αναμένεται να τεθεί σε λειτουργία το 2028, κλείνοντας μια εκκρεμότητα δεκαετιών. Με εκτιμώμενη ετήσια παραγωγή 384 GWh, ενισχύει τόσο την πράσινη παραγωγή όσο και τη συνολική διαχείριση υδάτινων πόρων.

🔋 Παράλληλα, η εταιρεία προωθεί πέντε έργα αντλησιοταμίευσης σε περιοχές όπως η Κοζάνη, η Μεγαλόπολη και η Βέροια, αξιοποιώντας ακόμη και πρώην λιγνιτικές εκτάσεις. Τα έργα αυτά λειτουργούν ως μπαταρίες μεγάλης κλίμακας, αποθηκεύοντας ενέργεια από ΑΠΕ και επαναδιοχετεύοντάς την όταν το σύστημα το χρειάζεται.

🌿 Μαζί με το Μετσοβίτικο των 29 MW εντός του 2026, η ΔΕΗ χτίζει έναν πιο ευέλικτο και ισχυρό ενεργειακό ρόλο στη νέα εποχή.

➡️Συμβουλές Black Box:

📌 Η αντλησιοταμίευση αποκτά ολοένα μεγαλύτερη αξία όσο αυξάνεται η διείσδυση των ΑΠΕ

📌 Τα υδροηλεκτρικά δεν προσφέρουν μόνο καθαρή ενέργεια, αλλά και σταθερότητα στο σύστημα

📌 Η αξιοποίηση πρώην λιγνιτικών εκτάσεων δείχνει πώς η απολιγνιτοποίηση μπορεί να μετατραπεί σε νέο αναπτυξιακό πλεονέκτημα

🛢️ Motor Oil: Ισχυρή κερδοφορία παρά τις πιέσεις στον τζίρο

📉 Ο όμιλος Motor Oil εμφάνισε το 2025 ισχυρή ανθεκτικότητα και σαφή ενίσχυση της κερδοφορίας, παρά τη μείωση του κύκλου εργασιών στα 11,48 δισ. ευρώ από 12,19 δισ. ευρώ το 2024. Η υποχώρηση αυτή συνδέθηκε με την πτώση των διεθνών τιμών πετρελαίου και την ενίσχυση του ευρώ, χωρίς όμως να ανακοπεί η εμπορική δυναμική, καθώς οι όγκοι πωλήσεων κινήθηκαν ανοδικά.

⚙️ Σε επίπεδο λειτουργικών επιδόσεων, τα EBITDA ανήλθαν σε 1,059 δισ. ευρώ, αυξημένα κατά 9,6%, με στήριγμα τα βελτιωμένα περιθώρια διύλισης στο δεύτερο εξάμηνο και την αποκατάσταση βασικών μονάδων του διυλιστηρίου. Καθοριστική ήταν και η συμβολή των λοιπών κερδών ύψους 253 εκατ. ευρώ, κυρίως λόγω ασφαλιστικής αποζημίωσης.

💶 Τα καθαρά κέρδη εκτινάχθηκαν στα 650,8 εκατ. ευρώ, ενισχυμένα και από τη χαμηλότερη φορολογική επιβάρυνση, ενώ η διοίκηση προτείνει συνολικό μέρισμα 1,75 ευρώ ανά μετοχή, επιβεβαιώνοντας τη σταθερή προσήλωση στις υψηλές αποδόσεις προς τους μετόχους.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει πως η ποιότητα κερδοφορίας έχει μεγαλύτερη σημασία από τη μεταβολή του τζίρου

📌 Η εξέλιξη των περιθωρίων διύλισης παραμένει βασικός δείκτης για τη συνέχεια

📌 Η μερισματική πολιτική ενισχύει την επενδυτική ελκυστικότητα της μετοχής

🧴 Σαράντης: Discount στην αποτίμηση, ανοδικό περιθώριο και ισχυρές ταμειακές ροές

📊 Η Eurobank Equities διατηρεί τη σύσταση «αγορά» για τη Σαράντης και θέτει τιμή-στόχο στα 16 ευρώ ανά μετοχή, εκτιμώντας ότι η τρέχουσα αποτίμηση δεν αντανακλά πλήρως τις προοπτικές του ομίλου. Σύμφωνα με τη χρηματιστηριακή, η μετοχή διαπραγματεύεται με έκπτωση περίπου 20% έναντι των ευρωπαϊκών ομοειδών εταιρειών, στοιχείο που χαρακτηρίζεται αδικαιολόγητο.

💶 Με αυτά τα δεδομένα, τα σημερινά επίπεδα τιμών θεωρούνται ελκυστικό σημείο εισόδου, καθώς η εκτιμώμενη απόδοση υπερβαίνει το 15%, ή ακόμη και το 18% αν συνυπολογιστεί και η μερισματική απόδοση.

📈 Η χρηματιστηριακή βλέπει τον όμιλο να παραμένει σε τροχιά σταθερής ενίσχυσης της κερδοφορίας, με τη διοίκηση να στοχεύει σε EBITDA 120 εκατ. ευρώ έως το 2028, που συνεπάγεται ετήσια αύξηση άνω του 10%. Καθοριστικοί μοχλοί αυτής της δυναμικής θεωρούνται η βελτίωση του προϊοντικού μείγματος και η ενίσχυση των εξαγωγών.

⚙️ Για το 2026, οι προβλέψεις εμφανίζονται ελαφρώς πιο συντηρητικές λόγω πιέσεων στο κόστος, χωρίς όμως να ανατρέπεται η ανοδική τάση. Η Eurobank Equities εκτιμά EBITDA 95-97 εκατ. ευρώ και EBIT περίπου 72 εκατ. ευρώ, ενώ μεσοπρόθεσμα προβλέπει ετήσια αύξηση EBIT γύρω στο 9% έως το 2028, με τα περιθώρια να προσεγγίζουν το 13%, κυρίως μέσω της ανάπτυξης νέων κατηγοριών.

💸 Παράλληλα, η ισχυρή δημιουργία ταμειακών ροών ενισχύει τη χρηματοοικονομική ευελιξία του ομίλου. Οι σωρευτικές εισροές εκτιμάται ότι θα ξεπεράσουν τα 150 εκατ. ευρώ την περίοδο 2026-2028, προσφέροντας χώρο τόσο για διανομή μερισμάτων όσο και για επιλεκτικές εξαγορές.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της μετοχής φαίνεται πιο ενδιαφέρουσα όταν συνδυάζονται το discount, η μερισματική απόδοση και η παραγωγή ελεύθερων ταμειακών ροών

📌 Στις μετοχές καταναλωτικών προϊόντων, ιδιαίτερη σημασία συνήθως έχει η ικανότητα της διοίκησης να βελτιώνει μίγμα προϊόντων, περιθώρια και εξαγωγική διείσδυση

🧭💳ACAG: Μετάβαση με προοπτική, αλλά και execution risk

📊 Η ACAG δημοσιοποίησε τα αποτελέσματα του 2025, επιβεβαιώνοντας ότι βρίσκεται σε φάση στρατηγικής μετάβασης. Η μετατόπιση από παραδοσιακές δραστηριότητες προς λύσεις υψηλότερων περιθωρίων και ψηφιακές υπηρεσίες κινείται προς τη σωστή κατεύθυνση, αλλά ενσωματώνει ρίσκο υλοποίησης (execution risk).

💼 Σε επίπεδο ισολογισμού, η εικόνα εμφανίζεται σταθεροποιημένη, με ενεργητικό κοντά στα €328 εκατ., ενίσχυση ταμειακών διαθεσίμων και μείωση αποθεμάτων. Τα στοιχεία αυτά υποδηλώνουν βελτιωμένη διαχείριση κεφαλαίου και πιο πειθαρχημένη λειτουργία.

💰 Οι ταμειακές ροές αποτελούν το θετικό highlight: λειτουργικές ροές κοντά στα €40 εκατ. (+διψήφια αύξηση) και ελεύθερες ταμειακές ροές στα €22–23 εκατ., οδηγούν σε μείωση καθαρού δανεισμού (~€82 εκατ.) και ενίσχυση της χρηματοοικονομικής θέσης.

⚠️ Ωστόσο, η αύξηση του κεφαλαίου κίνησης δείχνει ότι η ανάπτυξη απορροφά ρευστότητα. Η διοίκηση αποδίδει την εξέλιξη σε χρονισμό τιμολογήσεων – μια εξήγηση που συχνά δίνεται σε τέτοιες περιπτώσεις και απαιτεί επιβεβαίωση στην πράξη.

➡️ Συμβουλές Black Box:

📌 Η μετάβαση σε δραστηριότητες υψηλότερου περιθωρίου συνδέεται συνήθως με μεγαλύτερη μεταβλητότητα βραχυπρόθεσμα

📌 Η βελτίωση των ταμειακών ροών λειτουργεί ως βασικό φίλτρο αξιολόγησης της ποιότητας των κερδών

📌 Η εξέλιξη του κεφαλαίου κίνησης μπορεί να αποκαλύψει αν η ανάπτυξη είναι υγιής ή «καταναλώνει» ρευστότητα

📌 Η μείωση δανεισμού ενισχύει την ανθεκτικότητα, αλλά δεν αναιρεί τον κίνδυνο εκτέλεσης της στρατηγικής

📌 Η επιβεβαίωση της στροφής σε υπηρεσίες και ψηφιακές λύσεις αποτελεί τον καταλύτη για re-rating της αποτίμησης

🧭 Μοτοδυναμική: Buyback ως εργαλείο πειθαρχίας και κινήτρων

📊 Το πρόγραμμα επαναγοράς μετοχών της Μοτοδυναμικής αποτυπώνει μια διοίκηση που επιδιώκει σαφή ευθυγράμμιση κινήτρων με τη μακροπρόθεσμη αξία. Το μέγεθος των έως 183.000 μετοχών είναι επαρκές ώστε να έχει ουσιαστικό αντίκτυπο, χωρίς να δημιουργεί υπερβολική αραίωση για τους υφιστάμενους μετόχους.

⚖️ Η υποχρεωτική διακράτηση έως το 2030 λειτουργεί ως μηχανισμός σταθερότητας, περιορίζοντας τη βραχυπρόθεσμη κερδοσκοπία και ενισχύοντας την προσήλωση των στελεχών σε έναν κλάδο με έντονη κυκλικότητα, όπως το αυτοκίνητο και οι δύο τροχοί.

🚀 Σε επίπεδο timing, τέτοιες κινήσεις συνήθως υποδηλώνουν ότι η διοίκηση διαθέτει ορατότητα για ανάπτυξη ή προετοιμάζεται για στρατηγικές πρωτοβουλίες. Ενισχύεται έτσι η εικόνα εμπιστοσύνης προς τα αποτελέσματα του 2026 και τη συνέχεια του growth story.

🎯 Το πιο ουσιαστικό στοιχείο είναι η σύνδεση των παροχών με ατομική απόδοση, επιτρέποντας πιο στοχευμένη κατανομή κινήτρων. Παράλληλα, ο οικειοθελής και ανακλητός χαρακτήρας της παροχής λειτουργεί ως δικλείδα ασφαλείας, διατηρώντας τα στελέχη σε συνεχή ευθυγράμμιση με τους στόχους της εταιρίας.

➡️ Συμβουλές Black Box:

📌 Η ευθυγράμμιση κινήτρων συχνά προαναγγέλλει φάσεις δημιουργίας αξίας για τους μετόχους

📌 Τα προγράμματα με lock-up περιόδους ενισχύουν τη μακροπρόθεσμη σταθερότητα της μετοχής

📌 Η σύνδεση αμοιβών με ατομική απόδοση αυξάνει την επιχειρησιακή αποτελεσματικότητα

📌 Ο ανακλητός χαρακτήρας μειώνει τον εταιρικό κίνδυνο και διατηρεί πειθαρχία στη διοίκηση

🏢 PREMIA: Το ομολογιακό των €150 εκατ. ως τεστ εμπιστοσύνης

📌 Η κίνηση της PREMIA να προχωρήσει σε έκδοση ομολογιακού έως €150 εκατ. δείχνει καθαρά μια εταιρία που βρίσκεται σε φάση επέκτασης και επιδιώκει να κλειδώσει κεφάλαια για την περαιτέρω ανάπτυξη του χαρτοφυλακίου της. Το εύρος των €105–150 εκατ. είναι μεγάλο για τα δεδομένα της αγοράς ΑΕΕΑΠ, άρα πρόκειται για μια ουσιαστική χρηματοδότηση, πιθανότατα με στόχο νέες εξαγορές ή repositioning υφιστάμενων assets.

🏗️ Η 7ετής διάρκεια δείχνει ότι η διοίκηση στοχεύει σε μακροπρόθεσμη σταθερότητα και όχι σε μια βραχυπρόθεσμη λύση χρηματοδότησης. Αυτό ταιριάζει απολύτως με το real estate story, όπου η αξία χτίζεται σε βάθος χρόνου και όχι με γρήγορες κινήσεις.

🏦 Παράλληλα, η αξιοποίηση του Η.ΒΙ.Π. και η συμμετοχή πολλών τραπεζών ως αναδόχων υποδηλώνουν προσπάθεια για ισχυρή διασπορά και μεγαλύτερες πιθανότητες επιτυχημένης κάλυψης της έκδοσης.

📉 Το πιο κρίσιμο σημείο είναι ότι το εύρος απόδοσης θα ανακοινωθεί λίγο πριν από τη δημόσια προσφορά. Αυτό δίνει στην εταιρία την ευχέρεια να διαβάσει τη ζήτηση και το κλίμα της αγοράς πριν κλειδώσει το τελικό επιτόκιο, κάτι ιδιαίτερα σημαντικό σε περιβάλλον υψηλών επιτοκίων.

⚠️ Το «πονηρό» στοιχείο είναι ότι η επιτυχία δεν είναι δεδομένη. Ένα υψηλό επιτόκιο θα σημαίνει αυξημένο κόστος χρηματοδότησης και δυνητική πίεση στις αποδόσεις. Αν όμως η έκδοση υπερκαλυφθεί εύκολα, τότε θα πρόκειται για ισχυρό σήμα εμπιστοσύνης προς το story της PREMIA.

➡️Συμβουλές Black Box:

📌 Η ισχυρή κάλυψη μιας έκδοσης συνήθως ερμηνεύεται ως ψήφος εμπιστοσύνης προς τη διοίκηση και το επιχειρηματικό πλάνο

📌 Το τελικό επιτόκιο λειτουργεί ως καθρέφτης του ρίσκου που βλέπει η αγορά στην εταιρία

📌 Στις ΑΕΕΑΠ, η διάρκεια και το κόστος δανεισμού επηρεάζουν άμεσα την ελκυστικότητα των μελλοντικών αποδόσεων

📌 Η ευελιξία στον χρονισμό της τιμολόγησης δίνει στην εταιρία καλύτερη δυνατότητα να εκμεταλλευτεί το κλίμα της αγοράς

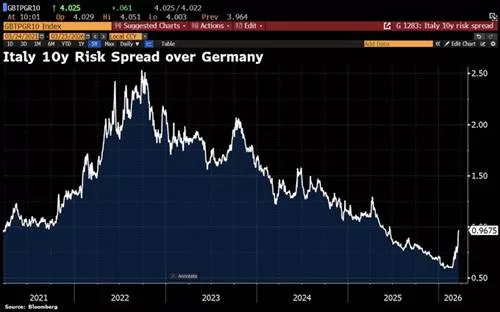

🧭 Ιταλία vs Γερμανία vs Ελλάδα: Όταν το ρίσκο επιστρέφει στα ομόλογα

📉 Σε περιόδους οξείας κρίσης, η αγορά ομολόγων παύει να λειτουργεί «ομοιόμορφα» και γίνεται ξανά επιλεκτική ως προς τον πιστωτικό κίνδυνο. Οι επενδυτές δεν αγοράζουν απλώς duration, αλλά αξιολογούν με μεγαλύτερη αυστηρότητα ποιος δανείζεται και με ποιους όρους.

📊 Το spread του 10ετούς ιταλικού ομολόγου έναντι του γερμανικού έχει εκτοξευθεί στις 97 μονάδες βάσης, σηματοδοτώντας μια σαφή επανατιμολόγηση του ρίσκου. Η Γερμανία παραμένει το σημείο αναφοράς ασφαλείας, ενώ η Ιταλία αρχίζει να τιμολογείται ξανά ως περιφερειακός κίνδυνος.

⚠️ Η κίνηση αυτή δεν αφορά μόνο την Ιταλία. Αντικατοπτρίζει την ευρύτερη ανησυχία για δημοσιονομική ανθεκτικότητα, επιτόκια και ενεργειακές πιέσεις στην Ευρώπη. Όταν τα spreads ανοίγουν, η αγορά στέλνει μήνυμα: η εποχή του «όλοι ίδιοι» τελειώνει.

🇬🇷 Το πλέον ενδιαφέρον είναι ότι την ίδια περίοδο το spread των ελληνικών δεκαετών παραμένει χαμηλότερο από το ιταλικό, κοντά στις 80 μονάδες βάσης.

🧩 Αυτό εξηγείται από δύο βασικούς παράγοντες:

— Πρώτον, έως το 2032 μεγάλο μέρος του ελληνικού χρέους παραμένει “κλειδωμένο” σε θεσμικούς εταίρους της Ε.Ε. με σταθερά χαμηλά επιτόκια, περιορίζοντας την ευαισθησία στην άνοδο των επιτοκίων και άρα τον βραχυπρόθεσμο κίνδυνο.

— Δεύτερον, η συστηματική μείωση του χρέους ενισχύει την αξιοπιστία. Κινήσεις όπως η πρόσφατη πρόωρη αποπληρωμή περίπου 7 δισ. ευρώ λειτουργούν ως σήμα δημοσιονομικής πειθαρχίας και προετοιμασίας για τη «μετά το 2032» εποχή.

➡️ Συμβουλές Black Box:

📌 Τα spreads αποτυπώνουν σε πραγματικό χρόνο την εμπιστοσύνη των αγορών προς τα κράτη

📌 Η διάρθρωση του χρέους είναι εξίσου σημαντική με το ύψος του

📌 Η Ελλάδα εμφανίζει βελτιωμένο προφίλ ρίσκου σε σχέση με το παρελθόν, αλλά η σύγκριση παραμένει δυναμική

📌 Οι αλλαγές στα spreads προηγούνται συχνά των εξελίξεων στις μετοχές και στην οικονομία

🧭 Αποθήκευση: Το νέο “must” της ενεργειακής ισορροπίας ⚡🔋

🔋 Σε τροχιά υλοποίησης εισέρχεται ένα ακόμη mega project αποθήκευσης ενέργειας, καθώς εγκρίθηκαν οι περιβαλλοντικοί όροι για μονάδα ισχύος 266,4 MW στη Φθιώτιδα. Το έργο της M Star Α.Ε. αφορά σύστημα μπαταριών ιόντων λιθίου, το οποίο θα λειτουργεί ως «εξισορροπητής» του δικτύου, αποθηκεύοντας ενέργεια όταν υπάρχει πλεόνασμα και διοχετεύοντάς την σε περιόδους αιχμής.

⚙️ Με συνολική αποθηκευτική ικανότητα άνω των 530 MWh και 84 μετατροπείς ισχύος, η μονάδα αποκτά κρίσιμο ρόλο στη διαχείριση της μεταβλητότητας των ΑΠΕ. Η εγκατάσταση εκτείνεται σε περισσότερα από 40 στρέμματα, ενώ η διασύνδεση θα γίνει μέσω υπόγειας γραμμής μέσης τάσης, ενισχύοντας την αξιοποίηση υφιστάμενων φωτοβολταϊκών έργων.

🧠 Ιδιαίτερη σημασία έχει το προηγμένο Battery Management System, που επιτρέπει συνεχή έλεγχο και βελτιστοποίηση της λειτουργίας, μειώνοντας ρίσκα και αυξάνοντας την απόδοση.

🌍 Το project εντάσσεται στο ευρύτερο επενδυτικό κύμα αποθήκευσης, επιβεβαιώνοντας ότι η αποθήκευση εξελίσσεται στον βασικό κρίκο για τη σταθερότητα του ενεργειακού συστήματος και την επιτάχυνση της πράσινης μετάβασης.

📰🤝 Antenna–GEDI: Άνοιγμα ισχύος στην ιταλική αγορά media

📌 Η εξαγορά της GEDI από τον Όμιλο Antenna αποτελεί μια κίνηση με σαφές στρατηγικό και διεθνές αποτύπωμα. Με την προσθήκη της La Repubblica, ισχυρών ραδιοφωνικών brands και ψηφιακών μέσων, ο όμιλος αποκτά κρίσιμη παρουσία σε μία από τις σημαντικότερες αγορές media της Ευρώπης.

🎯 Η συμφωνία ενισχύει το σχέδιο του Θοδωρή Κυριακού για τη δημιουργία ενός πολυεθνικού οργανισμού ενημέρωσης και ψυχαγωγίας, με έμφαση στην ανεξάρτητη δημοσιογραφία, το streaming, τα podcasts, το ραδιόφωνο και την παραγωγή περιεχομένου.

🌍 Για τον Antenna, η Ιταλία δεν είναι απλώς μια εξαγορά. Είναι μια πλατφόρμα ευρωπαϊκής επέκτασης με ισχυρές συνέργειες και μεγάλη αναπτυξιακή δυναμική.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.