Επιμέλεια Κώστας Στούπας

🧮 🔮🎯 Μαθήματα Χρηματιστηρίου…

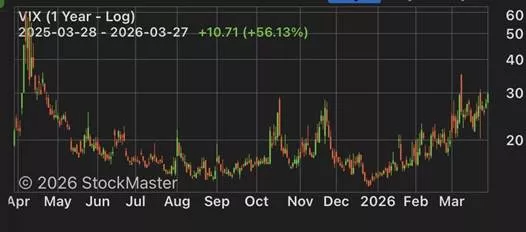

📉 Η βασική ιδέα είναι απλή αλλά ισχυρή: ο VIX αποτυπώνει τον φόβο. Όταν ο φόβος κορυφώνεται, οι τιμές έχουν ήδη καταρρεύσει και οι αποτιμήσεις γίνονται ελκυστικές. Εκεί δημιουργούνται οι καλύτερες ευκαιρίες.

📊 Ο «κανόνας» λέει: αγοράζεις όταν ο VIX >30, επιθετικά όταν >45, και πουλάς όταν πέφτει προς 14. Δηλαδή κάνεις το αντίθετο από το συναίσθημα της αγοράς: αγοράζεις στον πανικό και πουλάς στην ηρεμία.

⚠️ Όμως, αυτό δεν είναι πανάκεια. Ο VIX μπορεί να παραμείνει υψηλός για μεγάλο διάστημα σε bear markets, ενώ σε bull markets μπορεί να μην φτάσει ποτέ τα «ιδανικά» επίπεδα αγοράς.

🧠 Το πραγματικό μάθημα δεν είναι ο αριθμός, αλλά η ψυχολογία: οι μεγάλες αποδόσεις χτίζονται όταν αντέχεις να αγοράζεις μέσα στον φόβο και να πουλάς μέσα στην ευφορία.

Για προχωρημένους : Η “υδραυλική” του VIX και η μεταφορά κινδύνου

💧Η «μαρίδα» των μικροεπενδυτών διαβάζει πρωτοσέλιδα. Το «έξυπνο χρήμα» βλέπει ροές ρευστότητας και περιορισμούς κινδύνου.

Η αγορά δεν κινείται μόνο από ειδήσεις, αλλά από μηχανικές εκκαθαρίσεις ρίσκου.

📉 Όταν ο VIX εκτινάσσεται πάνω από 30–45, δεν είναι απλώς φόβος. Είναι σοκ Value-at-Risk (VaR). Τα θεσμικά χαρτοφυλάκια υποχρεώνονται να μειώσουν έκθεση, όχι επειδή άλλαξαν άποψη, αλλά επειδή τα μοντέλα τους το επιβάλλουν. Αυτό δημιουργεί αναγκαστικές πωλήσεις χωρίς διάκριση ποιότητας.

💰 Τότε εμφανίζονται οι ευκαιρίες. Η αγορά σε αυτά τα επίπεδα δεν τιμολογεί μόνο ρίσκο, αλλά και έλλειψη ρευστότητας. Όποιος αγοράζει, λειτουργεί ως πάροχος ρευστότητας έσχατης ανάγκης, απορροφώντας μετοχές σε τιμές που ενσωματώνουν υπερβολικό ρίσκο.

📈 Αντίθετα, ένας VIX στο 12–14 σημαίνει το άλλο άκρο: συμπιεσμένη μεταβλητότητα, αυξημένη μόχλευση και εφησυχασμός. Εκεί το σύστημα είναι εύθραυστο. Το ρίσκο δεν φαίνεται — αλλά έχει ήδη συσσωρευτεί.

⚖️ Το πραγματικό παιχνίδι δεν είναι απλά να αγοράζεις στα χαμηλά (“buy the dip”). Είναι η κατανόηση του πότε η αγορά αναγκάζεται να μεταφέρει ρίσκο — και το να στέκεσαι στην αντίθετη πλευρά.

➡️ Συμβουλές Black Box:

📌 Η στρατηγική βασίζεται στην πειθαρχία και όχι στην πρόβλεψη

📌 Ο VIX λειτουργεί καλύτερα ως εργαλείο timing και όχι ως απόλυτο σήμα

📌 Η σταδιακή τοποθέτηση μειώνει τον κίνδυνο λανθασμένου timing

📌 Η κατανόηση του κύκλου φόβου–απληστίας βελτιώνει τις αποφάσεις

📌 Η υπεραπόδοση προκύπτει από συμπεριφορά, όχι από «μαγικούς κανόνες»

🚨🔙🎯 Όπισθεν του Ταμπλό: 👉 Macquarie, 🔹 ETE, ⚠️ MTLN, TITC, ⚡ΔΕΗ, 🎰 ALWN

🛢️ Το Ορμούζ κρατά το πετρέλαιο πάνω στη φωτιά

🔹 Αν ο πόλεμος στο Ιράν παραταθεί έως τον Ιούνιο και το Στενό του Ορμούζ παραμείνει κλειστό, η αγορά πετρελαίου μπορεί να περάσει σε αχαρτογράφητα νερά 🌍🛢️

👉 Η Macquarie βλέπει πιθανότητα 40% για αυτό το δυσμενές σενάριο και εκτιμά ότι το πετρέλαιο θα μπορούσε να κινηθεί ακόμη και προς τα 200 δολάρια/βαρέλι, επίπεδο πολύ πάνω από το ιστορικό υψηλό των 147,5 δολ. (2008) 📈

🔹 Η βασική ιδέα είναι απλή: αν το Ορμούζ μείνει κλειστό για μεγάλο διάστημα, οι τιμές πρέπει να ανέβουν τόσο ώστε να καταστρέψουν ζήτηση σε παγκόσμια κλίμακα ⚠️

👉 Γι’ αυτό ο καθοριστικός παράγοντας δεν είναι μόνο η διάρκεια του πολέμου, αλλά και το πότε θα ανοίξει ξανά το πέρασμα και το μέγεθος των ζημιών στις ενεργειακές υποδομές 🔧

🕯️Να ζήσουμε να τον θυμόμαστε; 🪦

Με τον S&P 500 κάτω από τον ΚΜΟ 200, το σενάριο ότι ο ανοδικός κύκλος έχει τερματίσει τον βίο του αυξάνει τις πιθανότητες 📉

Στην καθ’ ημάς Ανατολή, όπως έχουμε εξηγήσει, έχουμε να κάνουμε με έναν από τους μικρότερους “δορυφόρους” του πλανήτη Ευρώπη 🌍

Αν ο «ήλιος» μειώνει την εκπομπή ακτινοβολίας, ο πλανήτης κρυώνει και ο δορυφόρος… παγώνει ❄️

Ευλόγως τίθεται το ερώτημα τι θα συμβεί με τις εταιρικές προβλέψεις, τις εκθέσεις αναλυτών και τα υψηλά upside.

👉 «Στον καιρό» — όπως λέγαμε στο Πολεμικό Ναυτικό όταν ακυρωνόταν κάποιο παράγγελμα ⚓

Οι προβλέψεις αναθεωρούνται, τόσο για τα θεμελιώδη όσο και για τις τιμές.

🔹 ETE: Κινήθηκε κόντρα στο πτωτικό ρεύμα την Παρασκευή, ίσως λόγω της μεγάλης πτώσης της προηγούμενης συνεδρίασης, που εκλαμβάνεται ως «άτσαλη» έξοδος.

🔹 MTLN: Η αγορά εξέλαβε την αναβολή δημοσίευσης αποτελεσμάτων ως πιθανή μετάθεση αρνητικής είδησης ⚠️

👉 Όταν όλο το χωριό σε κουβεντιάζει, δεν δίνεις δικαιώματα…

🔹 Συμπέρασμα: Η αγορά αρχίζει να λαμβάνει πιο σοβαρά υπόψη τους short-άκηδες και να μην πείθεται εύκολα από διαβεβαιώσεις ή αγορές βασικών μετόχων 📉

🔹 TITC: Μεταξύ των μετοχών με τις μεγαλύτερες απώλειες την Παρασκευή.

Η πίεση δεν οφείλεται μόνο στο κλίμα, αλλά και στις φήμες αλλαγής της ενεργειακής πολιτικής της Ε.Ε. ⚡

👉 Σε αυτή την περίπτωση, οι εταιρείες με μεγάλες πράσινες επενδύσεις μειονεκτούν, καθώς έχουν περιορίσει το κόστος ευκαιρίας τους.

Η πρόσφατη υπερψήφιση αυστηρότερων μέτρων για τη μετανάστευση ενισχύει το σενάριο μιας δεξιότερης στροφής της Ευρώπης, όπου κάποιοι θεωρούν την ενεργειακή μετάβαση υπερβολή ή λάθος 🧭( O ChatGPT όταν του ζήτησα ορθογραφική και συντακτική επιμέλεια για την τελευταία φράση αντικατέστησε τη λέξη απάτη με τις λέξεις υπερβολή ή λάθος. (Ορθοπολιτικός ή δικηγόρος 😄)

🔹 ΑΛΦΑ: Ηγήθηκε της πτώσης των τραπεζών και την Παρασκευή, με το διάγραμμα να δείχνει πλέον ξεκάθαρη τεχνική αδυναμία 📊

🔹 ALWN – MTLN: Κατέγραψαν χαμηλά 52 εβδομάδων 📉

👉 Το ότι πρόκειται για δύο από τις μετοχές που «έφεραν την Άνοιξη» στο ΧΑ, δεν αποτελεί καλό οιωνό.

🔹 Περιφέρεια:

Ρωτάτε γιατί δεν ασχολούμαι περισσότερο.

👉 Γιατί δεν ασχολείται ούτε η… «μάνα» τους 😏

Κινήσεις +5% ή +10% με 30 τεμάχια όγκο δεν είναι αγορά — είναι παγίδα ⚠️

Και στο τέλος, κινδυνεύεις να κατηγορηθείς για… σύσταση συμμορίας. Έστω και ολιγομελούς 😄

⚡ΔΕΗ: Η μέση τιμή-στόχος από 9 αναλυτές διαμορφώνεται στα 21,31 ευρώ, συν 19% από τα τρέχοντα επίπεδα. Το εύρος από 17,40 ευρώ έως 25,40 ευρώ, δείχνει ότι η αγορά αναγνωρίζει μεν τους κινδύνους, αλλά συνεχίζει να αποτιμά σημαντικές προοπτικές ανόδου.

📈 Σε λειτουργικό επίπεδο, οι προβλέψεις για EBITDA 2026 στα 2,4 δισ. ευρώ στηρίζουν τις προσδοκίες.

🌱 Το στρατηγικό σχέδιο 2026-2028, με επενδύσεις 10,1 δισ. ευρώ, ενισχύει ακόμη περισσότερο αυτή την εικόνα.

💶 Η πολιτική μερισμάτων με 0,60 ευρώ για το 2025 και 0,80 ευρώ για το 2026 προσθέτει μια πιο αμυντική διάσταση στο επενδυτικό story…

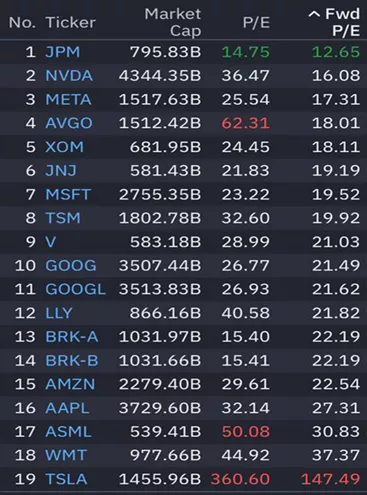

🧭 Οι 17 μεγαλύτερες εταιρείες και το P/E του 2027

📊 Η αγορά δεν αποτιμά το “σήμερα”, αλλά το ποια πιστεύει ότι θα είναι τα κέρδη σε 2–3 χρόνια. Αυτό ακριβώς εκφράζει το Forward (προβλεπόμενο) P/E — δηλαδή πόσο πληρώνει σήμερα ο επενδυτής για τα μελλοντικά κέρδη.

📉 Το πρώτο συμπέρασμα είναι η σύγκλιση αποτιμήσεων.

Οι περισσότεροι κολοσσοί (Microsoft, Google, Meta, Amazon) κινούνται στο 17–25 forward P/E, που είναι κοντά στον μέσο όρο της αγοράς (~22x S&P 500).

Αυτό σημαίνει ότι η αγορά δεν τους βλέπει πλέον ως υψηλών προσδοκιών μετοχές αλλά ως ώριμες μηχανές κερδών.

⚡ Το δεύτερο είναι η τεράστια βελτίωση σε ονόματα όπως NVDA ή META.

Αυτό μεταφράζεται σε ένα μήνυμα:

👉 η αγορά περιμένει εκρηκτική αύξηση κερδών μέχρι το 2027

👉 όχι απαραίτητα άνοδο τιμών, αλλά ανάπτυξη που “δικαιολογεί” τις αποτιμήσεις

🔥 Αντίθετα, οι εξαιρέσεις είναι ξεκάθαρες:

- Tesla (147 forward P/E) → Αποτίμηση του ιδανικού σεναρίου για το μέλλον

- ASML / AVGO (30+) → premium λόγω μονοπωλιακής θέσης

- Walmart (37) → αμυντικό premium (ασφάλεια σε αβεβαιότητα)

💰 Πολύ ενδιαφέρον είναι και το κάτω άκρο:

- JPM, Berkshire ~12–22

👉 η αγορά τα βλέπει ως σταθερές cash flow μηχανές χωρίς εκρηκτική ανάπτυξη

📌 Κρίσιμη Παρατήρηση:

Το Forward P/E δεν δείχνει “ακριβό ή φθηνό” από μόνο του.

Δείχνει τι ανάπτυξη πρέπει να συμβεί για να δικαιολογηθεί η τιμή.

➡️ Συμβουλές Black Box:

📌 Όσο χαμηλότερο το προβλεπόμενο P/E σε αναπτυσσόμενη εταιρεία, τόσο μεγαλύτερο το περιθώριο ασφαλείας (margin safety).

📌 Πολύ υψηλό προβλεπόμενο P/E σημαίνει ότι η αγορά ήδη έχει “προεξοφλήσει το μέλλον”

📌 Η σύγκλιση του Ρ/Ε των Big Tech με της υπόλοιπης αγοράς δείχνει μετάβασή τους στην ωριμότητα

📌 Οι τράπεζες και οι μετοχές αξίας παραμένουν “φθηνές” γιατί η ανάπτυξη θεωρείται περιορισμένη

🏦 Τράπεζες: Ανθεκτικότητα εν μέσω γεωπολιτικής θύελλας 🌍📊

🔹 Ανθεκτικές ακόμη και στο πιο δύσκολο σενάριο της σύγκρουσης στη Μέση Ανατολή εμφανίζονται οι ελληνικές και κυπριακές τράπεζες, σύμφωνα με τη μελέτη της Alpha Finance – Asia Research.

🔹 Οι αναλυτές διατηρούν αισιόδοξη στάση για τον κλάδο, παρά το αβέβαιο περιβάλλον, καθώς οι τράπεζες έχουν θέσει φιλόδοξους στόχους κερδοφορίας και προχωρούν σε αυξημένες διανομές μερισμάτων.

🔹 Καθοριστικοί πυλώνες αυτής της δυναμικής είναι η διατήρηση ισχυρών βασικών εσόδων, ο πειθαρχημένος έλεγχος κόστους και η βελτιωμένη ποιότητα ενεργητικού, που λειτουργούν ως «μαξιλάρι» σε περιόδους αστάθειας.

🔹 Ακόμη και στο δυσμενές σενάριο, οι εκτιμήσεις για την κερδοφορία αναβαθμίζονται κατά ~3% για την περίοδο 2026–2028, ενσωματώνοντας τις τελευταίες τάσεις, τα επιχειρηματικά σχέδια και τις πρόσφατες εξαγορές.

🔹 Σε επίπεδο επιλογών, αναβάθμιση σε Buy δίνεται στην Εθνική Τράπεζα, ενώ θετική στάση διατηρείται για Eurobank, Πειραιώς και Bank of Cyprus. Ξεχωρίζει η Τράπεζα Κύπρου λόγω ισχυρής κερδοφορίας και ενίσχυσης διανομών, ενώ στην Ελλάδα προκρίνεται η Eurobank για τη συνέπεια και την αποτελεσματικότητα του μοντέλου της.

➡️ Συμβουλές Black Box:

📌 Η ανθεκτικότητα ενός τραπεζικού story αξιολογείται καλύτερα μέσα από τη συνέπεια κερδοφορίας και όχι μόνο από τις αποτιμήσεις

📌 Οι διανομές μερισμάτων λειτουργούν ως ένδειξη ποιότητας κεφαλαίων και εμπιστοσύνης της διοίκησης

📌 Σε περιόδους γεωπολιτικής έντασης, η ποιότητα ενεργητικού αποκτά μεγαλύτερη σημασία από την ανάπτυξη

📌 Η διαφοροποίηση μεταξύ τραπεζών γίνεται πλέον κυρίως σε execution και όχι σε μακροοικονομικές συνθήκες

📌 Οι αναβαθμίσεις εκτιμήσεων σε δύσκολα σενάρια αποτελούν ισχυρό σήμα για τη δομική ισχύ του κλάδου

🧃 Coca-Cola HBC: Έξοδος στις αγορές με στόχο τη σωστή ισορροπία ανάπτυξης και κινδύνου

💶 Η Coca-Cola HBC επιστρέφει στις αγορές με μια κίνηση που παραπέμπει σε ώριμη κεφαλαιακή στρατηγική και σαφή πρόθεση διασποράς του χρηματοδοτικού κινδύνου. Η άντληση 2,1 δισ. ευρώ μέσω τριών εκδόσεων, με λήξεις το 2028, 2030 και 2033, δημιουργεί μια εύλογη «σκάλα» ωριμάνσεων, περιορίζοντας τη συγκέντρωση αποπληρωμών και βελτιώνοντας τη διαχείριση του refinancing risk.

📈 Το κόστος δανεισμού κρίνεται ανταγωνιστικό, ειδικά αν ληφθεί υπόψη το σημερινό επιτοκιακό περιβάλλον και η διάρκεια των τίτλων. Αυτό δείχνει ότι η εταιρεία διατηρεί ισχυρή πρόσβαση στις αγορές και μπορεί να εξασφαλίζει κεφάλαια με όρους που αντανακλούν εμπιστοσύνη των επενδυτών και καλή πιστοληπτική εικόνα.

🌍 Τα κεφάλαια υπηρετούν διπλό σκοπό: αφενός τη γενική χρηματοδότηση και αναχρηματοδότηση υφιστάμενου χρέους, αφετέρου τη στήριξη της εξαγοράς της Coca-Cola Beverages Africa, μιας κίνησης με σαφή αναπτυξιακή λογική. Το τελικό στοίχημα είναι αν η απόδοση της εξαγοράς θα ξεπεράσει το κόστος δανεισμού, ώστε η νέα μόχλευση να μετατραπεί σε μοχλό δημιουργίας αξίας.

➡️Συμβουλές Black Box:

📌 Η εικόνα παραπέμπει σε εταιρεία που δεν δανείζεται αμυντικά, αλλά επιχειρεί να χρηματοδοτήσει με πειθαρχία το επόμενο στάδιο ανάπτυξης

📌 Το βασικό ζητούμενο για τον επενδυτή βρίσκεται στη σχέση απόδοσης εξαγοράς και κόστους κεφαλαίου

📌 Η διάρθρωση των λήξεων δείχνει προνοητική διαχείριση υποχρεώσεων και όχι βραχυπρόθεσμη λογική

Στις 20 Απριλίου δημοσιεύονται τα οικονομικά αποτελέσματα της Bally’s Intralot

Την Παρασκευή έγινε γνωστό ότι μετατίθεται κατά 20 ημέρες η δημοσίευση των οικονομικών καταστάσεων της Bally's Intralot. Πρόκειται για την πρώτη ενοποίηση σε ομιλικό επίπεδο, ένα εγχείρημα που είναι εκ των πραγμάτων πολύπλοκο σε τεχνικό επίπεδο. Ειδικά όταν αναφερόμαστε στη SEC, στην άκρως απαιτητική Επιτροπή Κεφαλαιαγοράς των ΗΠΑ.

Πηγές, πάντως, με γνώση της διαδικασίας, κάνουν σαφές πως η καθυστέρηση είναι συνηθισμένη σε αντίστοιχες περιπτώσεις και δεν συνδέεται με τη λειτουργία της Bally’s Intralot. Το πλέον σημαντικό είναι ότι τα οικονομικά στοιχεία που έχουν ήδη αποτυπωθεί στο flash note στις 17 Μαρτίου δεν αλλάζουν και έτσι δεν προκύπτει διαφοροποίηση στην εικόνα της εταιρείας.

🏦 Τράπεζα Κύπρου: ποιοτικό growth και ενεργή κεφαλαιακή διαχείριση

💳 Άλλες δύο κινήσεις της Τράπεζας Κύπρου (BOCHGR) δείχνουν καθαρά ότι η διοίκηση κινείται με στόχο την αναβάθμιση της ποιότητας του ισολογισμού και τη βελτιστοποίηση της κεφαλαιακής δομής, κάτι ιδιαίτερα θετικό στη σημερινή φάση του κύκλου.

📈 Η απόκτηση χαρτοφυλακίου εξυπηρετούμενων δανείων €150 εκατ. μαζί με €500 εκατ. καταθέσεις συνιστά μια μορφή “καθαρής” ανάπτυξης, χωρίς τους γνωστούς κινδύνους που συνοδεύουν προβληματικά ανοίγματα. Το γεγονός ότι η συναλλαγή γίνεται κοντά στην ονομαστική αξία δείχνει στρατηγική ενίσχυση μεγεθών και μεριδίου αγοράς, ενώ το ευνοϊκό loan-to-deposit ratio ενισχύει περαιτέρω τη ρευστότητα και αφήνει χώρο για νέα πιστωτική επέκταση. Η κεφαλαιακή επίπτωση, μόλις 35 μονάδες βάσης, επιβεβαιώνει πειθαρχημένη ανάπτυξη.

🏦 Παράλληλα, η εξαγορά των Tier 2 ομολόγων αποτελεί ένδειξη ενεργής διαχείρισης κεφαλαίου. Η τράπεζα αποσύρει ακριβότερο ή παλαιότερο subordinated χρέος, μειώνοντας δυνητικά το κόστος χρηματοδότησης και ενισχύοντας την ευελιξία της κεφαλαιακής της βάσης.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να βλέπει τέτοιες κινήσεις ως ένδειξη ότι η ανάπτυξη αποκτά μεγαλύτερη αξία όταν συνοδεύεται από χαμηλό ρίσκο

📌 Η ουσία εδώ βρίσκεται στο ότι η ποιότητα ισολογισμού και η πειθαρχία κεφαλαίου συχνά προεξοφλούνται θετικά από την αγορά

📌 Σε αυτό το στάδιο του κύκλου, οι τράπεζες με άνεση ρευστότητας και ευέλικτη χρηματοδοτική δομή συνήθως ξεχωρίζουν περισσότερο

🖥️📺 ALTER EGO MEDIA: Στοίχημα με χαμηλό ρίσκο στο streaming

🎬 Η κίνηση της ALTER EGO MEDIA να αποκτήσει ποσοστό 33,3% στην πλατφόρμα ANT1+ συνιστά μια ξεκάθαρη στρατηγική τοποθέτηση σε έναν χώρο που εξελίσσεται πλέον σε κεντρικό πεδίο ανταγωνισμού για τα media. Το streaming δεν αποτελεί πλέον συμπληρωματική δραστηριότητα, αλλά βασικό μέτωπο ανάπτυξης, επιρροής και εμπορικής ισχύος.

💶 Το τίμημα των 5,5 εκατ. ευρώ δεν μοιάζει απαιτητικό, ιδιαίτερα αν ληφθεί υπόψη ότι η είσοδος γίνεται σε μια ήδη λειτουργική πλατφόρμα, με υφιστάμενη τεχνολογική υποδομή, αναγνωρισιμότητα και διαθέσιμο περιεχόμενο. Αυτό μειώνει σημαντικά το execution risk σε σχέση με ένα εγχείρημα από μηδενική βάση.

🤝 Το πιο ενδιαφέρον στοιχείο είναι η τριμερής ισορροπία μεταξύ ALTER EGO, Motor Oil μέσω IREON και Ομίλου ANT1. Η Motor Oil προσθέτει χρηματοοικονομική ισχύ και στρατηγικό βάθος, ο ANT1 εισφέρει περιεχόμενο και παραγωγική εμπειρία, ενώ η ALTER EGO διευρύνει ουσιαστικά την παρουσία της πέρα από τον παραδοσιακό έντυπο και ψηφιακό χώρο.

🚀 Σε στρατηγικό επίπεδο, η συμφωνία δείχνει ότι η ελληνική αγορά media αρχίζει να κινείται προς μοντέλα συνεργασίας αντί κατακερματισμού, κάτι κρίσιμο απέναντι σε διεθνείς παίκτες όπως Netflix και Disney+. Η αναφορά σε «ανανεωμένη» πλατφόρμα με νέα ταυτότητα παραπέμπει σε προσπάθεια repositioning και πιθανότατα σε πιο επιθετική εμπορική πολιτική.

📈 Συνολικά, πρόκειται για μια σχετικά χαμηλού ρίσκου επένδυση, με σαφές upside, εφόσον η πλατφόρμα καταφέρει να αυξήσει τη συνδρομητική της βάση και να διαφοροποιηθεί ουσιαστικά στο περιεχόμενο.

➡️Συμβουλές Black Box:

📌 Η επένδυση αποκτά μεγαλύτερη αξία όσο περιορίζεται το κόστος απόκτησης νέων συνδρομητών

📌 Το κρίσιμο μέγεθος δεν είναι μόνο η είσοδος στο streaming, αλλά η ικανότητα διαφοροποίησης του περιεχομένου

📌 Οι συνεργασίες στην ελληνική αγορά media μπορούν να λειτουργήσουν ως ασπίδα απέναντι στον διεθνή ανταγωνισμό

⛽🌊 Ιόνιο: Αντίστροφη μέτρηση για την πρώτη γεώτρηση

🌊 Σε φάση εντατικής προετοιμασίας εισέρχεται το πρόγραμμα υδρογονανθράκων στο βορειοδυτικό Ιόνιο, με στόχο την πρώτη γεώτρηση που μπορεί να επαναφέρει τη χώρα στον ενεργειακό χάρτη της Ανατολικής Μεσογείου.

🚢 Ήδη, ειδικό σκάφος πραγματοποιεί χαρτογράφηση του πυθμένα στο «block 2», στο πλαίσιο της περιβαλλοντικής μελέτης βάσης, που αποτελεί κρίσιμο στάδιο πριν από κάθε γεωτρητική δραστηριότητα.

📅 Το 2026 είναι κομβικό, με βασικό ορόσημο την κατάθεση της Μελέτης Περιβαλλοντικών Επιπτώσεων και στόχο την ολοκλήρωση των αδειοδοτήσεων έως το τέλος του έτους, παρά τον κίνδυνο καθυστερήσεων.

⚓ Παράλληλα, εξετάζεται το λιμάνι υποστήριξης, με την Πάτρα να υπερέχει σε υποδομές και την Ηγουμενίτσα σε εγγύτητα.

🛢️ Η πρώτη γεώτρηση τοποθετείται στο α’ τρίμηνο 2027, σε βάθος έως 5 χλμ., στοχεύοντας τον σχηματισμό «Ασωπός 1» με εκτιμώμενο δυναμικό φυσικού αερίου.

⏳ Το βασικό στοίχημα παραμένει η τήρηση του χρονοδιαγράμματος, καθώς κάθε καθυστέρηση μεταθέτει συνολικά την ενεργειακή προοπτική.

⚙️Metlen: Μικρή μετάθεση, σταθερός ο στόχος για EBITDA 750 εκατ. ευρώ

🔎 Η METLEN Energy & Metals προχωρά σε ολιγοήμερη μετάθεση της ανακοίνωσης των οικονομικών αποτελεσμάτων για τη χρήση 2025, χωρίς όμως να αλλάζει η ουσία της εικόνας για τη χρονιά. Η καθυστέρηση δεν συνδέεται με επιδείνωση των επιδόσεων, αλλά με αίτημα των εξωτερικών ελεγκτών για επιπλέον χρόνο.

🏛️ Ο βασικός λόγος αφορά την προετοιμασία για τη διπλή εισαγωγή της μετοχής σε Λονδίνο και Αθήνα, μια διαδικασία που αυξάνει σημαντικά τις απαιτήσεις σε επίπεδο ελέγχου, διαφάνειας και συμμόρφωσης. Σε αυτό το πλαίσιο, η παράταση ερμηνεύεται περισσότερο ως ένδειξη αυστηρότερης προετοιμασίας παρά ως στοιχείο ανησυχίας.

💶 Η αγορά εστιάζει κυρίως στο ότι ο στόχος για EBITDA 750 εκατ. ευρώ το 2025 παραμένει εφικτός, στοιχείο που ενισχύει την εικόνα σταθερότητας και αξιοπιστίας του ομίλου ενόψει της επόμενης φάσης διεθνοποίησης.

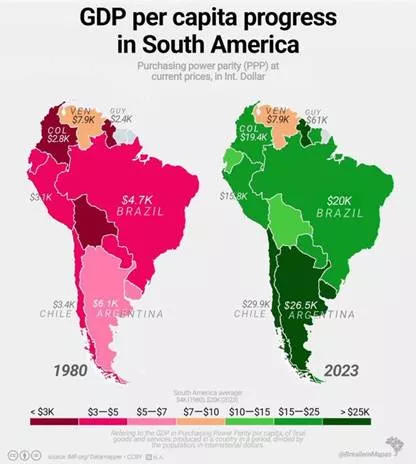

🧭 Ο θρίαμβος των Chicago Boys

🇨🇱 Η Χιλή αποτελεί το πιο καθαρό παράδειγμα του τι μπορεί να πετύχει ένα συνεκτικό φιλελεύθερο οικονομικό μοντέλο σε βάθος χρόνου. Από μια οικονομία χαμηλού εισοδήματος τη δεκαετία του ’80, σήμερα εμφανίζει το υψηλότερο κατά κεφαλήν ΑΕΠ (PPP) στη Νότια Αμερική, αγγίζοντας σχεδόν τα $30.000.

📊 Ο πυρήνας αυτής της επιτυχίας ήταν το πείραμα των λεγόμενων Chicago Boys: οικονομολόγοι που εφάρμοσαν πολιτικές όπως απελευθέρωση αγορών, ιδιωτικοποιήσεις, δημοσιονομική πειθαρχία και σταθερό νομισματικό πλαίσιο. Η Χιλή έγινε έτσι μια από τις πιο ανοιχτές και ανταγωνιστικές οικονομίες της περιοχής.

📈 Το αποτέλεσμα ήταν εντυπωσιακό: σταθερή ανάπτυξη, εισροή επενδύσεων και δημιουργία μιας ισχυρής μεσαίας τάξης. Σε αντίθεση με χώρες που επέλεξαν πιο παρεμβατικά μοντέλα, η Χιλή κατάφερε να χτίσει θεσμούς και αξιοπιστία στις αγορές.

⚠️ Ωστόσο, η επιτυχία αυτή συνοδεύτηκε από ανισότητες και κοινωνικές εντάσεις, που τα τελευταία χρόνια επανέφεραν τη συζήτηση για το όριο του μοντέλου. Αυτό δείχνει ότι ακόμη και τα πιο επιτυχημένα οικονομικά πειράματα χρειάζονται προσαρμογή.

➡️ Συμβουλές Black Box:

📌 Τα ισχυρά οικονομικά αποτελέσματα στηρίζονται σε συνεπή στρατηγική δεκαετιών

📌 Η εμπιστοσύνη των αγορών είναι κεφάλαιο που χτίζεται δύσκολα και χάνεται εύκολα

📌 Οι επενδυτές εντοπίζουν αξία σε οικονομίες με μακροοικονομική πειθαρχία

🌬️⚡ Ρεκόρ για την αιολική ενέργεια στην Ευρώπη

🌍 Η αιολική ενέργεια επιβεβαίωσε και το 2025 τον πρωταγωνιστικό της ρόλο στην ενεργειακή μετάβαση της Ευρώπης, με τη συνολική εγκατεστημένη ισχύ να φτάνει τα 304 GW και να καλύπτει περίπου το 19% της ηλεκτρικής ζήτησης. Σε μια περίοδο γεωπολιτικής αβεβαιότητας και πίεσης στις τιμές, η συμβολή της αποδεικνύεται καθοριστική για ένα πιο ανθεκτικό και ανταγωνιστικό ενεργειακό σύστημα.

💨 Το περασμένο έτος καταγράφηκε νέο ρεκόρ, με 19,1 GW νέων εγκαταστάσεων, εκ των οποίων τα 17,2 GW προήλθαν από χερσαία αιολικά πάρκα. Η Γερμανία είχε την ισχυρότερη επίδοση, ενώ έντονη κινητικότητα σημειώθηκε επίσης σε Τουρκία, Σουηδία και Ισπανία.

💶 Παράλληλα, οι επενδυτικές αποφάσεις στην Ευρώπη ανήλθαν στα 45 δισ. ευρώ, δείχνοντας ότι η εμπιστοσύνη στον κλάδο παραμένει ισχυρή. Μέσα σε αυτό το περιβάλλον, η Ελλάδα καλείται να αξιοποιήσει το υψηλό αιολικό δυναμικό της, καθώς ολοένα περισσότερα funds στρέφουν το βλέμμα στα εγχώρια αιολικά έργα.

🚚 Logistics: Ανοδικά ενοίκια, ισχυρή ζήτηση και νέες αποθήκες

📈 Ανοδικά κινήθηκαν και το 2025 τα μισθώματα των αποθηκευτικών χώρων logistics, με την αγορά της Αθήνας να επιβεβαιώνει τον ρόλο της ως κομβικό hub για την εφοδιαστική αλυσίδα. Σύμφωνα με τη Danos, η ετήσια συνεισφορά του κλάδου στην οικονομία φτάνει τα 9,2 δισ. ευρώ, με βασικούς μοχλούς την επέκταση του λιμανιού του Πειραιά, την άνοδο του ηλεκτρονικού εμπορίου και τις επενδύσεις σε σύγχρονες αποθήκες στην Αττική.

🏗️ Οι prime αποθήκες logistics στην Αθήνα κατέγραψαν ισχυρή ζήτηση, με τα ενοίκια να διαμορφώνονται στα 5,5–6,5 ευρώ ανά τ.μ. τον μήνα, σημειώνοντας ετήσια αύξηση 7%, λόγω της περιορισμένης προσφοράς. Την ίδια ώρα, το επενδυτικό ενδιαφέρον παραμένει έντονο, καθώς 800.000 τ.μ. νέων αποθηκευτικών χώρων αναμένονται την επόμενη διετία.

♻️ Η τάση δείχνει σαφή στροφή προς μεγάλες, σύγχρονες και βιώσιμες εγκαταστάσεις, με περίπου 110.000 τ.μ. νέων χώρων έως το 2026, κυρίως προμισθωμένων, επιβεβαιώνοντας την ωρίμανση και την ανθεκτικότητα του κλάδου.

⚖️ Δημοσιονομικά όρια και η ψευδαίσθηση της ευελιξίας

📊 Η γενική ρήτρα διαφυγής παραμένει ένα εργαλείο αυστηρά «κλειδωμένο», καθώς μπορεί να ενεργοποιηθεί μόνο σε περίπτωση σοβαρής οικονομικής ύφεσης στην ευρωζώνη ή στο σύνολο της ΕΕ. Με άλλα λόγια, δεν αποτελεί μηχανισμό προληπτικής πολιτικής, αλλά εργαλείο έκτακτης ανάγκης.

🏛️ Η Κομισιόν, απαντώντας ουσιαστικά στο αίτημα για δημοσιονομική χαλάρωση, απορρίπτει το ενδεχόμενο ενεργοποίησης της ρήτρας στην παρούσα φάση. Παρά την έντονη αύξηση των κινδύνων για την οικονομία, δεν διαπιστώνεται ακόμη συνθήκη που να δικαιολογεί τέτοια παρέμβαση.

🛡️ Την ίδια στιγμή, η Εθνική Ρήτρα Διαφυγής (ΕΡΔ) έχει ήδη ενεργοποιηθεί σε αρκετά κράτη για αμυντικές δαπάνες, δείχνοντας ότι η ευελιξία υπάρχει — αλλά είναι στοχευμένη και όχι οριζόντια.

⚖️ Κομβικό σημείο αποτελεί η λεγόμενη «ρήτρα βιωσιμότητας», η οποία λειτουργεί ως φίλτρο: κάθε χαλάρωση πρέπει να μην θέτει σε κίνδυνο τη μεσοπρόθεσμη δημοσιονομική σταθερότητα.

📉 Το μήνυμα είναι σαφές: τα κράτη μέλη μπορούν να λάβουν μέτρα στήριξης, αλλά μόνο εφόσον κινούνται εντός των ορίων των καθαρών δαπανών που έχει θέσει το Συμβούλιο. Η δημοσιονομική πειθαρχία παραμένει ο βασικός άξονας της ευρωπαϊκής πολιτικής, ακόμη και σε περιόδους αυξημένης αβεβαιότητας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.