Επιμέλεια Κώστας Στούπας

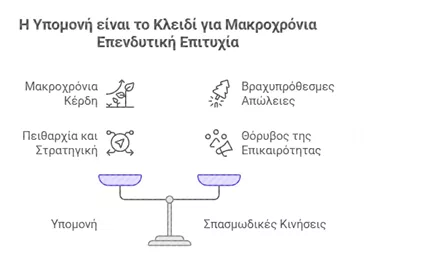

🔺📈 Μήπως η αγορά βλέπει πιο μακριά;

🎯 Ο S&P 500 πλησιάζει ξανά τα ιστορικά υψηλά του, την ώρα που αναλυτές, μέσα ενημέρωσης και κεντρικές τράπεζες προειδοποιούν για ύφεση και επιβράδυνση. Η εικόνα θυμίζει έντονα το 2024, όταν οι φόβοι για δασμούς και παγκόσμια αναταραχή δεν εμπόδισαν την αγορά να κινηθεί ανοδικά.

🧠 Εδώ προκύπτουν δύο εκδοχές: είτε η αγορά είναι παράλογα φουσκωμένη, είτε η συλλογική βεβαιότητα περί ύφεσης αξίζει πολύ λιγότερο απ’ όσο νομίζουμε. Συχνά οι αγορές προεξοφλούν το μέλλον, ενώ οι περισσότεροι αναλυτές ερμηνεύουν το αύριο μέσα από το χθες.

💸 Σε τέτοιες περιόδους, η υπερδραστηριότητα κοστίζει ακριβά. Οι συνεχείς αλλαγές χαρτοφυλακίου σημαίνουν έξοδα, φόρους και κυρίως απώλεια συμμετοχής στους μεγάλους νικητές της ανόδου.

🕰️ Ο Charlie Munger το είχε συμπυκνώσει ιδανικά: «Όταν δεν ξέρω τι να κάνω, δεν κάνω τίποτα.» Για τον μακροχρόνιο επενδυτή, η πειθαρχημένη αδράνεια αποδεικνύεται συχνά η πιο δύσκολη αλλά και η πιο κερδοφόρα στάση.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής συχνά ωφελείται περισσότερο από την υπομονή παρά από τις σπασμωδικές κινήσεις

📌 Οι προειδοποιήσεις για ύφεση συνήθως έχουν ήδη αποτυπωθεί στις τιμές

📌 Η πειθαρχία και η καθαρή στρατηγική συνήθως ξεχωρίζουν από τον θόρυβο της επικαιρότητας

🚨🔙🎯 Όπισθεν του Ταμπλό: 🏦⚡ ΕΚΤ, 🏢 Prodea 🎰 Allwyn 🎰 BYLOT 🏦 ΕΥΡΩΒ, 🧮 ΑΣΚΟ, 🧬 ΛΑΒΙ, 🧱 ΓΕΚΤΕΡΝΑ, 🏢 ΦΡΛΚ 🛫 ΑΡΑΙΓ-ΔΑΑ, 🔌 ΔΕΗ,⚠️Nike(NKE):

🏦⚡ ΕΚΤ, ενέργεια και επιτόκια: Ανάμεσα στο βασικό και στο δυσμενές

🔹 Η οικονομία της ευρωζώνης έχει αρχίσει να αποκλίνει από το βασικό σενάριο της Ευρωπαϊκής Κεντρικής Τράπεζας, εξαιτίας της ανόδου του ενεργειακού κόστους, χωρίς όμως ακόμη η κατάσταση να δικαιολογεί στροφή προς αυξήσεις επιτοκίων, σύμφωνα με την πρόεδρο της ΕΚΤ, Christine Lagarde.

🔹 Όπως δήλωσε η ίδια στο Bloomberg από την Ουάσινγκτον, στο περιθώριο των εαρινών συνεδριάσεων του ΔΝΤ, η ευρωζώνη βρίσκεται «κάπου ανάμεσα στο βασικό και στο δυσμενές σενάριο».

🔹 Η ΕΚΤ αξιολογεί τα δεδομένα μετά από έξι εβδομάδες συγκρούσεων στη Μέση Ανατολή, οι οποίες έχουν οδηγήσει σε άλμα των τιμών του πετρελαίου και έχουν επιβαρύνει το οικονομικό κλίμα.

🔹 Ο πληθωρισμός στην ευρωζώνη κινείται ήδη αισθητά πάνω από τον στόχο του 2%, με το βασικό ερώτημα να είναι πόσο επίμονη θα αποδειχθεί αυτή η ανοδική πίεση.

🔹 Ερωτηθείσα αν η ΕΚΤ γέρνει πλέον προς νομισματική σύσφιξη, η Lagarde ξεκαθάρισε πως κάτι τέτοιο δεν ισχύει.

🔹 Παρ’ όλα αυτά, οι αγορές θεωρούν ότι οι αυξήσεις επιτοκίων είναι θέμα χρόνου, αν και προς το παρόν δεν προεξοφλούν κίνηση στην επόμενη συνεδρίαση νομισματικής πολιτικής της ΕΚΤ στις 29-30 Απριλίου.

🔹 Η αβεβαιότητα συνδέεται άμεσα με την πορεία των ειρηνευτικών συνομιλιών μεταξύ ΗΠΑ και Ιράν, αλλά και με τον κίνδυνο περαιτέρω επιδείνωσης της κατάστασης, ιδίως αν ενταθεί η κρίση γύρω από τα Στενά του Ορμούζ.

🔹 Στο εσωτερικό της ΕΚΤ, αρκετοί αξιωματούχοι εκτιμούν ότι όσο παρατείνεται η σύρραξη, τόσο το βασικό σενάριο χάνει πιθανότητες, ενώ ενισχύεται το δυσμενές σενάριο, το οποίο προβλέπει κορύφωση του πληθωρισμού στο 4,2%.

🔹 Σε ένα ακόμη πιο ακραίο ενδεχόμενο, η ευρωζώνη θα μπορούσε να βρεθεί αντιμέτωπη με σύντομη ύφεση και με άνοδο του πληθωρισμού πάνω από το 6%, γεγονός που θα έθετε την ΕΚΤ μπροστά σε ιδιαίτερα δύσκολες αποφάσεις.

Στην καθ’ ημας Ανατολή η σκυτάλη πέρασε χθες από τις τράπεζες στις λοιπές προοδευτικές δυνάμεις με αιχμές τις αεροπορικές, τη ΔΕΗ και την κατασκευαστική που αναβαθμίστηκε…

🔌 ΔΕΗ: Η μετοχή προσεγγίζει πλέον ξανά τα 20 Ευρώ καθώς απέχει μια ανάσα από το υψηλό των 20,5 περίπου…

🛫 ΑΡΑΙΓ-ΔΑΑ: Η αγορά τις έβγαλες χθες αμφότερες στη σέντρα καθώς προεξοφλεί γρήγορο τέλος του πολέμου και προσγείωση του κόστους των καυσίμων. Κατά τη γνώμη μου: Βιάζεται…

🏢 ΦΡΛΚ: Με το χθεσινό συν 4% γράφει υψηλό 7μηνου, βάζοντας τέλος στην παρένθεση της ταλαιπωρίας που ξεκίνησε το περασμένο Σεπτέμβριο. Ο ψήφος εμπιστοσύνης του Φ. αποτέλεσε καθοριστικό σημείο καμπής… Τη μετοχή του Φ. να δούμε ποιος θα βοηθήσει…

🛰️Υψηλά 52 Εβδομάδων: ΑΣΚΟ, ΛΑΒΙ, ΓΕΚΤΕΡΝΑ

🏦 ΕΥΡΩΒ: Η νέα ομολογιακή έκδοση ενισχύει την κεφαλαιακή θέση της Eurobank, βοηθώντας στην MREL συμμόρφωση – κάτι που βελτιώνει την εικόνα της προς ΕΚΤ και επενδυτές.

Συνήθως, τέτοια deals με χαμηλό επιτόκιο (3,50%) και μεγάλο ξένο ενδιαφέρον (95%) δίνουν θετικό σήμα στην αγορά.

Παράδειγμα: Σε παρόμοιες εκδόσεις (π.χ. Eurobank 2023), η μετοχή ανέβηκε ~2% εντός εβδομάδας.

Δεν επηρεάζει καταθέσεις ή δάνεια – είναι ξεχωριστή χρηματοδότηση για ρυθμιστικές απαιτήσεις. Αντίθετα:

Θετικά: Κάνει την τράπεζα πιο "ασφαλή" (μεγαλύτερο buffer σε κρίση), μειώνοντας κίνδυνο bail-in (κούρεμα καταθέσεων >100k€).

Έμμεσα: Μπορεί να επιτρέψει καλύτερους όρους σε νέα δάνεια ή προϊόντα, αλλά μην περιμένεις αλλαγές επιτοκίων αύριο.

🎰 BYLOT: Με το χθεσινό συν 4% στα 1,039 προσεγγίζει την τιμή που έγινε η τελευταία αύξηση στα 1,10 Ευρώ…

🎰 Allwyn: Τα καθαρά έσοδα το ’25 ανήλθαν σε 4,112 δισ. ευρώ, αυξημένα κατά 4%, ενώ τα προσαρμοσμένα EBITDA έφτασαν τα 1,584 δισ. ευρώ, με ισχυρό περιθώριο 39%.

🌐 Διάβασα αρκετές γκρίνιες στα κοινωνικά δίκτυα μέχρι που ξεκίνησε η συνεδρίαση και η μετοχή κινήθηκε ανοδικά, καθώς φαίνεται πως έχει ενσωματώσει τις ταλαιπωρίες της περιόδου προσαρμογής.

🏛️ Καθοριστικός μοχλός ανάπτυξης το ’25 ήταν τα ψηφιακά κανάλια, ενώ η πλήρης εξαγορά της Stoiximan και το μεγάλο deal με την PrizePicks που ανοίγει τον δρόμο για περαιτέρω επέκταση στις ΗΠΑ.

🏢 Prodea: Η Prodea απηύθυνε πρόσκληση στους κατόχους ομολογιών για μετατροπή ομολογιών έως 50 εκατ. ευρώ σε μετοχές με αναλογία 1 ομολογία των 1.000 ευρώ προς 200 μετοχές.

Η τιμή μετατροπής είναι τα 5 ευρώ και έχει σημαντικό discount έναντι του χθεσινού κλεισίματος που ήταν στα 6,15 ευρώ αλλά και 8% έναντι του NAV.

📌 Γιατί το κάνει

Η εταιρεία πετυχαίνει ταυτόχρονα:

- μείωση δανεισμού

- αύξηση free float

- βελτίωση εμπορευσιμότητας μετοχής

- φθηνότερη αναχρηματοδότηση υποχρεώσεων

💰Η Prodea δεν μοιράζει χρήμα τυχαία.

Χρησιμοποιεί λίγα ελκυστικά κίνητρα για να ξεκλειδώσει μεγάλη απομόχλευση.

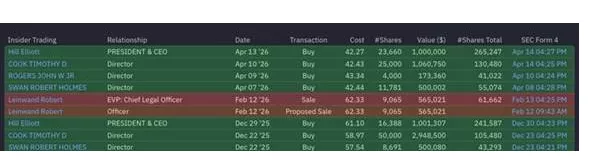

⚠️Nike(NKE): Γράφαμε χθες για τα προβλήματα και τις προοπτικές αναστροφής. Το νέο στοιχείο που προστίθεται είναι οι μαζικές αγορές μετοχών από insiders

📊 Ιστορικά, εταιρείες με έντονο insider buying έχουν παρουσιάσει καλύτερες αποδόσεις από την ευρύτερη αγορά, καθώς όσοι γνωρίζουν καλύτερα τα εσωτερικά δεδομένα αγοράζουν σε ελκυστικές αποτιμήσεις.

⚠️ Για όσους σκέφτονται short θέση στη Nike, ίσως χρειάζεται δεύτερη σκέψη. Οι insiders σπάνια αγοράζουν χωρίς λόγο.

➡️Συμβουλές Black Box:

📌 Η στάση της ΕΚΤ δείχνει πως, προς το παρόν, η υπομονή παραμένει ισχυρότερη από τον πανικό

📌 Οι τιμές της ενέργειας εξακολουθούν να αποτελούν τον πιο κρίσιμο παράγοντα για την πορεία του πληθωρισμού

📌 Οι αγορές επιτοκίων φαίνεται να κοιτούν περισσότερο το γεωπολιτικό ρίσκο παρά τις τρέχουσες δηλώσεις

📌 Το Ορμούζ και το πετρέλαιο παραμένουν οι μεταβλητές που μπορούν να αλλάξουν γρήγορα το σενάριο για την Ευρωζώνη

🏗️📈 ΓΕΚ ΤΕΡΝΑ: αναβάθμιση στόχου με φόντο απομόχλευση και ισχυρές παραχωρήσεις

💶 Η Santander εστιάζει στη ταχεία απομόχλευση της μητρικής και στη σταθερή βελτίωση του ισολογισμού της ΓΕΚ ΤΕΡΝΑ, αναβαθμίζοντας την τιμή-στόχο της μετοχής στα 53 ευρώ από 49 ευρώ. Η νέα αποτίμηση αντανακλά τη βελτιωμένη λειτουργική εικόνα, την αυξημένη ορατότητα ταμειακών ροών και τις καλύτερες των εκτιμήσεων επιδόσεις των παραχωρήσεων, με βασικό πυλώνα την Αττική Οδό.

🚧 Θετική είναι και η αποτίμηση του κατασκευαστικού σκέλους, το οποίο στηρίζεται σε ιστορικά υψηλό ανεκτέλεστο και ισχυρά περιθώρια κερδοφορίας. Παράλληλα, το pipeline νέων έργων, όπως ο ΒΟΑΚ, ενισχύει το μακροπρόθεσμο αφήγημα ανάπτυξης.

🛣️ Κατά τη Santander, οι οδικές παραχωρήσεις αποτελούν τον βασικό μοχλό αξίας, αντιστοιχώντας στο 53% της εύλογης αξίας των ιδίων κεφαλαίων και στο 75% της συνολικής επιχειρηματικής αξίας. Παρά τη συγκρατημένη πορεία της μετοχής, ο οίκος θεωρεί ότι η αγορά εξακολουθεί να υποτιμά ουσιαστικά τα βασικά περιουσιακά στοιχεία του Ομίλου.

➡️ Συμβουλές Black Box:

📌 Ιδιαίτερη σημασία φαίνεται να έχει η σύγκριση ανάμεσα στη χρηματιστηριακή αξία των αυτοκινητοδρόμων και στην εκτιμώμενη μερισματική τους δυναμική

📌 Το επενδυτικό αφήγημα δείχνει να ενισχύεται όσο αυξάνεται η ορατότητα από παραχωρήσεις και νέα έργα

⚡🔋 Η Motor Oil μπαίνει δυναμικά στην αποθήκευση ενέργειας

⚡ Η είσοδος της Motor Oil στην αποθήκευση ενέργειας σηματοδοτεί μια νέα φάση για την ελληνική αγορά ηλεκτρισμού, καθώς τρεις από τις πρώτες μεγάλες μονάδες του κλάδου περνούν πλέον στη φάση ενεργοποίησης. Οι σταθμοί της MORE, θυγατρικής του ομίλου, με συνολική ισχύ 72 MW και χωρητικότητα 144 MWh, βρίσκονται στο τελικό στάδιο σύνδεσης με το δίκτυο.

🔌 Μετά την έγκριση των σχετικών αιτημάτων από τον ΑΔΜΗΕ, οι εγκαταστάσεις σε Φωκίδα, Φλώρινα και Βοιωτία προχωρούν προς ηλέκτριση, ανοίγοντας τον δρόμο για την πλήρη ένταξή τους στο σύστημα μεταφοράς μέσα στις επόμενες ημέρες. Η ταχύτητα ολοκλήρωσης των έργων αναδεικνύει τη νέα δυναμική που αποκτά ο τομέας της αποθήκευσης στην Ελλάδα.

🌿 Η σημασία των έργων είναι κρίσιμη, καθώς η αποθήκευση μπορεί να συμβάλει στη μείωση των περικοπών παραγωγής από ΑΠΕ, στη διαχείριση της μεταβλητότητας και στην ενίσχυση της σταθερότητας του δικτύου. Παράλληλα, η καλύτερη αξιοποίηση της πράσινης ενέργειας δημιουργεί προϋποθέσεις για ομαλότερες τιμές ηλεκτρισμού σε μια αγορά που δοκιμάζεται από έντονες διακυμάνσεις.

🏗️ Τα έργα εντάσσονται στο πλαίσιο του «Ελλάδα 2.0» και της ευρωπαϊκής χρηματοδότησης, αποτελώντας από τις πρώτες απτές αποδείξεις ότι η αποθήκευση ενέργειας στην Ελλάδα παύει να είναι σχεδιασμός επί χάρτου και περνά στην πράξη.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης έχει μπροστά του μια εξέλιξη που δείχνει ότι η αποθήκευση γίνεται πλέον βασικός κρίκος της ενεργειακής αλυσίδας

📌 Η συγκεκριμένη κίνηση της Motor Oil ενισχύει την εικόνα ενός ομίλου που επεκτείνεται πιο επιθετικά στην ενεργειακή μετάβαση

📌 Για την αγορά, τέτοια έργα ενδέχεται να λειτουργήσουν ως πρόκριμα για μεγαλύτερες επενδύσεις σε δίκτυα, ΑΠΕ και ευελιξία συστήματος

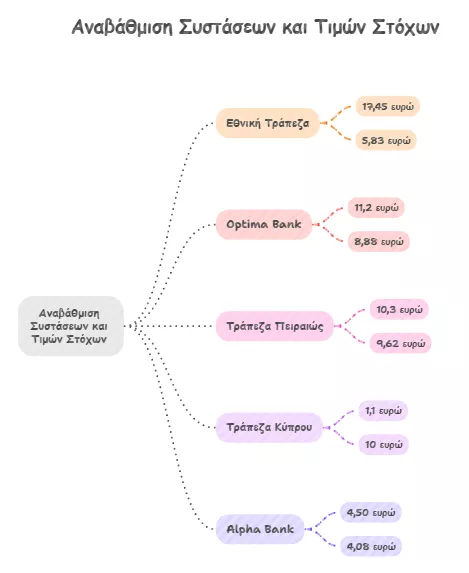

🏦📈 Ψήφος εμπιστοσύνης στις ελληνικές τράπεζες από την Eurobank Equities

💶 Ισχυρό σήμα στήριξης προς τον ελληνικό τραπεζικό κλάδο στέλνει η Eurobank Equities, προχωρώντας σε αυξήσεις τιμών-στόχων για τις συστημικές τράπεζες, αλλά και για τις Optima Bank και Τράπεζα Κύπρου. Η κίνηση αυτή αντανακλά την πεποίθηση ότι ο κλάδος συνεχίζει να προσφέρει σημαντικές επενδυτικές ευκαιρίες.

🏦 Κορυφαία επιλογή της χρηματιστηριακής παραμένει η Τράπεζα Πειραιώς, καθώς συνδυάζει ελκυστική σχέση κινδύνου/απόδοσης, περιθώριο ανόδου στην αποτίμηση και αναμενόμενη αύξηση κερδών ανά μετοχή περίπου 7% ετησίως. Παράλληλα, η Τράπεζα Κύπρου ξεχωρίζει λόγω του ιδιαίτερα υψηλού δυναμικού διανομής κεφαλαίου, με payout που μπορεί να φτάσει ακόμη και το 90%-100%.

📊 Η Eurobank Equities αναβάθμισε επίσης τις Alpha Bank και Τράπεζα Κύπρου από hold σε buy, επικαλούμενη βελτιωμένη σχέση κινδύνου/ανταμοιβής και ανοδικές αναθεωρήσεις κερδοφορίας.

💰 Νέες τιμές-στόχοι: Εθνική 17,45€, Optima 11,20€, Πειραιώς 10,30€, Alpha Bank 4,50€.

⚖️ Οι αναλυτές θεωρούν ότι η αγορά τιμολογεί υπερβολικά απαισιόδοξα τον κλάδο λόγω γεωπολιτικών κινδύνων, παρά τους ισχυρούς ισολογισμούς, τη σταθερή κεφαλαιακή δημιουργία και τις διατηρήσιμες αποδόσεις κοντά στο 15%.

⚠️Πώς «διαβάζεις» την έκθεση ως επενδυτής

Οι οίκοι, συνολικά, βλέπουν τα κέρδη των ελληνικών τραπεζών να μένουν ψηλά τα επόμενα χρόνια, όχι ως «one‑off» φαινόμενο.

Η αγορά όμως αποτιμά με επιφύλαξη λόγω γεωπολιτικού ρίσκου (Μ. Ανατολή, κ.λπ.), άρα το κλάδο τον θεωρούν υποτιμημένο.

Αν πιστεύεις ότι:

η ελληνική οικονομία θα συνεχίσει να αναπτύσσεται,

δεν θα υπάρξει σοβαρό πιστωτικό «σοκ»,

και οι τράπεζες θα πιάσουν τους στόχους των business plans, τότε οι μετοχές (ιδίως Πειραιώς, Alpha, Τρ. Κύπρου, Optima,) έχουν, περιθώριο ανόδου και υψηλή μερισματική απόδοση…

➡️ Συμβουλές Black Box:

📌 Οι αναβαθμίσεις τιμών-στόχων συχνά λειτουργούν ως ένδειξη βελτιωμένης εμπιστοσύνης προς τον κλάδο.

📌 Η σύγκριση αποτιμήσεων και μερισματικής πολιτικής βοηθά στην επιλογή τραπεζικής μετοχής.

📌 Οι περίοδοι γεωπολιτικής αβεβαιότητας συχνά δημιουργούν ευκαιρίες όταν τα θεμελιώδη παραμένουν ισχυρά.

🔌⚡ Ο τύπος που «διάβασε» την AI πριν τη Wall Street

🚀 Ένας νεαρός πρώην εργαζόμενος της OpenAI έχει μετατραπεί σε θρύλο των αγορών, σύμφωνα με το αφήγημα που κυκλοφορεί διεθνώς. Ο Leopold Aschenbrenner, μόλις στα 24 του, απολύθηκε από την OpenAI, έγραψε μια πολυσυζητημένη έκθεση και φέρεται να ίδρυσε ένα hedge fund που εκτοξεύθηκε μέσα σε λίγους μήνες.

🤖 Η βασική του θέση ήταν απλή αλλά ανατρεπτική: το μεγάλο εμπόδιο της τεχνητής νοημοσύνης δεν είναι τα chips, ούτε τα μοντέλα, ούτε το software. Είναι η ηλεκτρική ενέργεια. Όσο τα data centers γιγαντώνονται, η κατανάλωση ισχύος αυξάνεται εκθετικά και το ηλεκτρικό δίκτυο δυσκολεύεται να ακολουθήσει.

🏭 Έτσι, τοποθετήθηκε σε εταιρείες όπως η Bloom Energy, η CoreWeave και η Core Scientific, ποντάροντας ότι οι νικητές της AI εποχής θα είναι όσοι προσφέρουν ισχύ, data centers και ενεργειακή υποδομή.

📈 Το αφήγημα ίσως περιέχει υπερβολές ως προς τα ποσά, όμως η ουσία παραμένει: η επόμενη μεγάλη μάχη της Τεχνητής Νοημοσύνης θα δοθεί στην ενέργεια. Η εποχή όπου αρκούσε να αγοράζεις NVIDIA ίσως έχει παρέλθει...

➡️Συμβουλές Black Box:

📌 Η κατανάλωση ρεύματος των data centers ενδέχεται να γίνει βασικός επενδυτικός δείκτης της δεκαετίας

📌 Συχνά τα μεγαλύτερα κέρδη δημιουργούνται στις “δευτερογενείς” ανάγκες μιας τεχνολογικής επανάστασης

⚛️🏗️ Eagle Nuclear: Στοίχημα στην Πυρηνική Αναγέννηση και την AI Εποχή

⚡ Η εκρηκτική άνοδος της Τεχνητής Νοημοσύνης αυξάνει δραματικά τις ανάγκες για ηλεκτρική ενέργεια, στρέφοντας το ενδιαφέρον ξανά στην πυρηνική ενέργεια ως σταθερή και μηδενικών εκπομπών λύση. Μέσα σε αυτό το περιβάλλον, η Eagle Nuclear Energy επιχειρεί να χτίσει ένα ιδιαίτερο επιχειρηματικό μοντέλο.

⛏️ Η εταιρεία διαθέτει το Aurora Uranium Project στο Όρεγκον, ένα σημαντικό κοίτασμα ουρανίου στις ΗΠΑ, την ώρα που η χώρα εξαρτάται έντονα από εισαγωγές καυσίμου. Παράλληλα, προχωρά σε νέο γεωτρητικό πρόγραμμα 27.000 ποδών, επιταχύνοντας την αξιοποίηση του έργου.

🔬 Ταυτόχρονα, αναπτύσσει τεχνολογία Small Modular Reactors (SMR), μικρών πυρηνικών αντιδραστήρων που στοχεύουν σε data centers, απομακρυσμένες περιοχές και βιομηχανικές εγκαταστάσεις με μεγάλες ενεργειακές ανάγκες.

🏭 Η στρατηγική “Ground to Grid” σημαίνει καθετοποίηση: από την εξόρυξη ουρανίου έως την παραγωγή ρεύματος. Αν πετύχει, θα προσφέρει μεγαλύτερα περιθώρια κέρδους και μικρότερη εξάρτηση από τρίτους.

📈 Η μετοχή αποτελεί καθαρά υψηλού ρίσκου επένδυση πρώιμου σταδίου, αλλά και πιθανό στοίχημα σε έναν κλάδο που ίσως πρωταγωνιστήσει την επόμενη δεκαετία.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει περισσότερο όραμα παρά ώριμη κερδοφορία

📌 Η επιτυχία εξαρτάται από άδειες, κεφάλαια και τεχνολογική υλοποίηση

📌 Τέτοιες εταιρείες ταιριάζουν κυρίως σε χαρτοφυλάκια με ανοχή στη μεταβλητότητα

🌍📈 JP Morgan: Οι γεωπολιτικοί κραδασμοί δεν ακυρώνουν το επενδυτικό σενάριο

🌐 Η JP Morgan εκτιμά ότι οι αγορές μπορούν σταδιακά να επιστρέψουν στο μοτίβο συναλλαγών που επικρατούσε πριν από τη σύγκρουση ΗΠΑ - Ιράν, ιδιαίτερα στο β’ εξάμηνο του 2026. Τότε, είχαν υπεραποδώσει οι διεθνείς μετοχές, οι αναδυόμενες αγορές έναντι των ανεπτυγμένων, οι τίτλοι μικρής κεφαλαιοποίησης και η αξία έναντι της ανάπτυξης.

📊 Ο αμερικανικός οίκος θεωρεί ότι το μακροοικονομικό υπόβαθρο παραμένει σχετικά υποστηρικτικό, καθώς η εικόνα σε ανάπτυξη και πληθωρισμό δεν έχει επιδεινωθεί δραματικά. Παράλληλα, αναγνωρίζει ότι ο γεωπολιτικός κίνδυνος δεν έχει εξαλειφθεί και ότι μια νέα κλιμάκωση θα μπορούσε να προκαλέσει νέα φάση αδυναμίας στις αγορές.

💼 Ωστόσο, για επενδυτές με ορίζοντα 3, 6 ή 12 μηνών, η JP Morgan επιμένει ότι οι διορθώσεις που προκαλούνται από γεωπολιτικά σοκ είναι πιθανό να εξελιχθούν τελικά σε ευκαιρίες τοποθέτησης. Η ανάκαμψη μετά το sell-off του προηγούμενου μήνα θεωρείται ήδη ένα ενθαρρυντικό σήμα.

➡️Συμβουλές Black Box:

📌 Ο μακροπρόθεσμος επενδυτής συνήθως ωφελείται περισσότερο όταν διαβάζει τις διορθώσεις ως πιθανές ευκαιρίες και όχι μόνο ως απειλές

📌 Η γεωπολιτική μεταβλητότητα συχνά αυξάνει το ρίσκο βραχυπρόθεσμα, αλλά δεν αναιρεί πάντα τη μεγάλη εικόνα

📌 Η προσοχή του αναγνώστη καλό είναι να παραμένει στραμμένη στον χρονικό ορίζοντα, στη ρευστότητα και στην αντοχή του χαρτοφυλακίου

🏦🌍 Eurobank: το διεθνές στοίχημα που δικαίωσε τη Fairfax

💼 Η Eurobank αναδεικνύεται, σύμφωνα με τον Πρεμ Γουάτσα, ως η σημαντικότερη και πιο αποδοτική επένδυση της Fairfax Financial Holdings, χάρη στη σταθερή ενίσχυση της διεθνούς παρουσίας της και στις κινήσεις που διευρύνουν τις πηγές εσόδων. Καθοριστικό ρόλο παίζει η συμφωνία για την απόκτηση της ασφαλιστικής δραστηριότητας ζωής της Eurolife έναντι 813 εκατ. ευρώ, η οποία εκτιμάται ότι θα αυξήσει τα έσοδα από προμήθειες κατά 12% και την απόδοση ιδίων κεφαλαίων κατά περίπου 100 μονάδες βάσης.

🌐 Παράλληλα, η τράπεζα ενισχύει τη θέση της στην Κύπρο μέσω εξαγορών και συγχωνεύσεων, ενώ επενδύει σε ψηφιακές υποδομές, τεχνολογικά κέντρα και λύσεις τεχνητής νοημοσύνης. Το ευνοϊκότερο μακροοικονομικό περιβάλλον στην Ελλάδα λειτουργεί επίσης υποστηρικτικά.

📈 Η αξία της συμμετοχής της Fairfax στην Eurobank ανήλθε στις αρχές του 2026 στα 4,6 δισ. ευρώ, από 0,7 δισ. ευρώ το 2020, επιβεβαιώνοντας τη στρατηγική επιλογή της διοίκησης υπό τον Φωκίωνα Καραβία.

➡️Συμβουλές Black Box:

📌 Η γεωγραφική διαφοροποίηση ενισχύει την ανθεκτικότητα μιας τράπεζας

📌 Ιδιαίτερη αξία έχει η παρακολούθηση των εσόδων από προμήθειες, γιατί δείχνουν ποιότητα κερδοφορίας

📌 Η σημασία της διοίκησης και της σωστής στρατηγικής αποτυπώνεται ξεκάθαρα στην πορεία της Eurobank

🏗️⛽ Energean: Το στοίχημα των γεωτρήσεων και τα 10 δισ. για το Δημόσιο

🌊 Σημαντικές προοπτικές για το Ελληνικό Δημόσιο βλέπει η Energean από την πιθανή εμπορική αξιοποίηση του Block 2 στο Ιόνιο, με τον CEO Μαθιό Ρήγα να εκτιμά ότι τα δυνητικά έσοδα μπορούν να φτάσουν τα 10 δισ. ευρώ σε ορίζοντα 20ετίας, χωρίς άμεση κρατική χρηματοδότηση.

🛢️ Ο υπό διερεύνηση στόχος εκτιμάται ότι μπορεί να κρύβει έως και 270 δισ. κυβικά μέτρα φυσικού αερίου, ποσότητα που αντιστοιχεί σε περίπου 5 δισ. βαρέλια ισοδύναμου πετρελαίου. Αν αυτό επιβεβαιωθεί, πρόκειται για εξέλιξη που μπορεί να αναβαθμίσει ουσιαστικά τον ενεργειακό ρόλο της Ελλάδας.

⚙️ Η γεώτρηση προγραμματίζεται για το διάστημα Φεβρουαρίου – Απριλίου 2027, με κόστος 60–68 εκατ. ευρώ και πιθανότητα επιτυχίας 16%, ποσοστό που θεωρείται φυσιολογικό για τον κλάδο.

🌍 Σε περίπτωση θετικού αποτελέσματος, οι συνολικές επενδύσεις ενδέχεται να ξεπεράσουν τα 5 δισ. ευρώ, ενισχύοντας τη θέση της χώρας στον περιφερειακό ενεργειακό χάρτη.

⚡🔴 «Κόκκινη κάρτα» στο τουρκικό καλώδιο – Η Ευρώπη δείχνει Ελλάδα και Κύπρο

🌍 Ο ENTSO-E έστειλε ένα σαφές πολιτικό και θεσμικό μήνυμα προς την Άγκυρα και το ψευδοκράτος, ξεκαθαρίζοντας ότι ο Great Sea Interconnector (GSI) είναι το μόνο έργο ηλεκτρικής διασύνδεσης της Κυπριακής Δημοκρατίας που περιλαμβάνεται στον ευρωπαϊκό σχεδιασμό και είναι συμβατό με το ευρωπαϊκό δίκαιο. Παράλληλα, υπογράμμισε ότι οποιοδήποτε εναλλακτικό σχέδιο δεν μπορεί καν να εξεταστεί χωρίς τη σύμφωνη γνώμη του μοναδικού αναγνωρισμένου διαχειριστή της Κυπριακής Δημοκρατίας.

🔌 Η εξέλιξη αυτή φρενάρει ευθέως το ανταγωνιστικό καλώδιο που προωθεί η τουρκική πλευρά και ενισχύει τη γεωπολιτική και ενεργειακή βαρύτητα του έργου Ελλάδας–Κύπρου, το οποίο έχει ήδη ενταχθεί στο TYNDP 2026 και παραμένει βασικός πυλώνας της ενεργειακής σύνδεσης της Κύπρου με την Ευρώπη.

🇬🇷🇨🇾 Σε μια περίοδο που το έργο έχει δοκιμαστεί από καθυστερήσεις και εντάσεις στην Ανατολική Μεσόγειο, η παρέμβαση του ENTSO-E λειτουργεί ως θεσμική ασπίδα για Αθήνα και Λευκωσία, αλλά και ως υπενθύμιση ότι η ευρωπαϊκή ενεργειακή αρχιτεκτονική δεν αφήνει περιθώρια για λύσεις εκτός νομιμότητας.

🧵📑 Μουζάκης: Τακτοποίηση παλαιάς εγγύησης και μείωση ρίσκου

🧵 Η ανακοίνωση της Μουζάκης αφορά μια ουσιαστικά θετική εξέλιξη, η οποία συνδέεται με παλαιά εγγυητική υποχρέωση υπέρ της τρίτης εταιρείας «ΗΛΙΟΣ ΒΙΟΜΗΧΑΝΙΑ ΠΛΕΚΤΙΚΗΣ». Στην πράξη, η Μουζάκης δεν ήταν η βασική οφειλέτρια, αλλά είχε τον ρόλο του εγγυητή, κάτι που σήμαινε ότι, σε περίπτωση αδυναμίας αποπληρωμής από τον πρωτοφειλέτη, θα μπορούσε να κληθεί να καλύψει μέρος ή και το σύνολο της οφειλής.

📑 Με τη νέα συμφωνία που υπέγραψε με τη CEPAL, η οποία διαχειρίζεται το σχετικό δάνειο, η εταιρεία προχωρά σε οριστική ρύθμιση της υποχρέωσης, καταβάλλοντας συνολικά περίπου 2,1 εκατ. ευρώ σε δόσεις. Το πιο κρίσιμο σημείο είναι ότι, με την ολοκλήρωση των πληρωμών, η Μουζάκης απαλλάσσεται πλήρως από την εγγυητική ευθύνη, ενώ τυχόν υπόλοιπο της αρχικής απαίτησης διαγράφεται.

⚖️ Παράλληλα, η συμφωνία περιλαμβάνει ρήτρα σύμφωνα με την οποία η πιστώτρια δεν θα προχωρήσει σε ενέργειες αναγκαστικής εκτέλεσης εις βάρος της εταιρείας. Αυτό σημαίνει ότι απομακρύνεται ένας σημαντικός νομικός και χρηματοοικονομικός κίνδυνος, ενισχύοντας τη σταθερότητα της επιχείρησης.

📈 Συνολικά, πρόκειται για μια εξέλιξη που βελτιώνει την ορατότητα των υποχρεώσεων, περιορίζει την αβεβαιότητα και συμβάλλει στην προστασία της περιουσιακής βάσης και των συμφερόντων των μετόχων. Με απλά λόγια, η εταιρεία μετατρέπει μια ανοιχτή και δυνητικά επικίνδυνη εκκρεμότητα σε ένα συγκεκριμένο και διαχειρίσιμο βάρος.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.