Επιμέλεια Κώστας Στούπας

🚀 Bitcoin: Ένα μήνυμα για τις αγορές

₿ Η πτώση του Bitcoin από τα 74.000 στα 67.500 δολάρια μέσα σε μόλις 48 ώρες, χωρίς κάποια εμφανή αρνητική είδηση, ίσως να μην αφορά το ίδιο το Bitcoin. Ίσως να αφορά τη ρευστότητα των αγορών.

🌊 Είναι ένα σημάδι που αξίζει να παρακολουθήσουν οι «ραβδοσκόποι» των αγορών. Όταν το ποτάμι της ρευστότητας αρχίζει να στερεύει, οι μικρές γούρνες αδειάζουν πολύ ταχύτερα από τις μεγάλες λίμνες.

💸 Ένα σενάριο που ταιριάζει στα δεδομένα είναι πως η αγορά προετοιμάζεται να απορροφήσει έναν από τους μεγαλύτερους κύκλους άντλησης μετοχικών κεφαλαίων των τελευταίων δεκαετιών.

🚀 Η πιθανή εισαγωγή της SpaceX, οι τεράστιες επενδύσεις στην τεχνητή νοημοσύνη από εταιρείες όπως η Alphabet, καθώς και οι προσδοκίες για μελλοντικές χρηματοδοτήσεις ή δημόσιες εγγραφές εταιρειών όπως η Anthropic και η OpenAI, δημιουργούν μια πρωτοφανή ζήτηση για κεφάλαια.

📊 Αν ακόμη και μέρος αυτών των σχεδίων υλοποιηθεί μέσα στους επόμενους μήνες, η αγορά θα κληθεί να απορροφήσει εκατοντάδες δισεκατομμύρια δολάρια νέων εκδόσεων. Τα χρήματα αυτά δεν δημιουργούνται από το μηδέν. Συνήθως προέρχονται από ανακατανομή υφιστάμενων χαρτοφυλακίων.

₿ Και το Bitcoin παραμένει το πιο ρευστό «risk-on» περιουσιακό στοιχείο στον πλανήτη. Πωλείται εύκολα, γρήγορα και χωρίς να απαιτείται η ρευστοποίηση παλαιών συμμετοχών που συχνά συνοδεύονται από φορολογικές ή άλλες επιβαρύνσεις.

⚠️ Υπό αυτό το πρίσμα, η πρόσφατη διόρθωση ενδέχεται να μην αποτελεί ψήφο δυσπιστίας απέναντι στο Bitcoin. Μπορεί να είναι η πρώτη ένδειξη μιας ευρύτερης ανακατανομής κεφαλαίων ενόψει ενός ιστορικού κύματος εταιρικών εκδόσεων.

⚠️Οι μεγάλες αυξήσεις κεφαλαίου και οι «λαμπρές» IPO είθισται να λαμβάνουν χώρα στο άνω τεταρτημόριο κάθε ανοδικού χρηματιστηριακού κύκλου.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής να θυμάται ότι στις αγορές δεν υποχωρούν μόνο τα αδύναμα περιουσιακά στοιχεία, αλλά συχνά και τα πιο εύκολα ρευστοποιήσιμα

📌 Η μεταφορά κεφαλαίων προς μεγάλες νέες εκδόσεις μπορεί να επηρεάσει προσωρινά ή μη ακόμη και τις πιο δημοφιλείς επενδυτικές επιλογές

📌 Το μεγαλύτερο ρίσκο στις αγορές δεν είναι πάντοτε η αρνητική είδηση, αλλά η αυξημένη ανάγκη για ρευστότητα

📌 Όταν εμφανίζονται ευκαιρίες που απαιτούν τεράστια κεφάλαια, η αγορά συχνά πουλά πρώτα ό,τι μπορεί και μετά ό,τι θέλει

🚨🔙🎯 Όπισθεν του Ταμπλό:

☢️🇮🇷 Ιράν: Πυρηνική Υποχώρηση ή Τακτική Αναδίπλωση;

🔹 Ο Ντόναλντ Τραμπ αποκάλυψε ότι η Τεχεράνη συμφώνησε να μην αποκτήσει πυρηνικά όπλα, χαρακτηρίζοντας το ζήτημα ως τη βασική προϋπόθεση των διαπραγματεύσεων.

🔹 Παρά τη συμφωνία, ο Αμερικανός πρόεδρος προειδοποίησε ότι το Ιράν «μπορεί να αλλάξει γνώμη», αφήνοντας ανοιχτό το ενδεχόμενο νέας έντασης.

🔹 Είναι φανερό πως δουλευόμαστε αλλά δεν μπορούμε να κάνουμε τίποτε..

🔹 Ο πόλεμος πλησιάζει τις 100 ημέρες, χωρίς μόνιμη συμφωνία ειρήνης, ενώ οι διαπραγματεύσεις συνεχίζονται με αντικρουόμενα μηνύματα από Ουάσινγκτον και Τεχεράνη.

🔹 Οι αγορές αντιμετώπισαν συγκρατημένα θετικά τις δηλώσεις, όμως το πετρέλαιο παραμένει σε υψηλά επίπεδα λόγω της αβεβαιότητας γύρω από το Στενό του Ορμούζ.

🔹🇬🇷 Στην καθ’ ημάς Ανατολή είχαμε μια ήπια διόρθωση χωρίς κάποια ένδειξη πως αλλάζει κάτι στα μεσοπρόθεσμα σχέδια της αγοράς.

🔹 Πτωτική συνεδρίαση λοιπόν με τον Γενικό Δείκτη να κλείνει στις 2.353 μονάδες (-0,92%), παραμένοντας σε αρνητικό έδαφος καθ’ όλη τη διάρκεια της ημέρας.

🔹 Η εικόνα παραπέμπει περισσότερο σε επιλεκτικές ρευστοποιήσεις παρά σε γενικευμένη υποχώρηση.

🔹🏦 Οι τράπεζες βρέθηκαν στο επίκεντρο των πιέσεων, με τον ΔΤΡ στο -1,5% και ιδιαίτερα χαμηλή συναλλακτική δραστηριότητα σε ΕΤΕ και ΕΥΡΩΒ.

⛽ ΕΛΠΕ (+2,33%) σε νέα ιστορικά υψηλά, με τη μερισματική απόδοση να συνεχίζει να προσελκύει επενδυτικό ενδιαφέρον. Κοντά σε νέα ρεκόρ και η ΜΟΗ.

🛒 ΣΑΡ και 🍦 ΚΡΙ παρέμειναν κοντά σε ιστορικά υψηλά, με την ΚΡΙ να εξακολουθεί να είναι από τους μεγάλους πρωταγωνιστές του 2026 με απόδοση περίπου +47% από την αρχή του έτους.

🎰 ALWN: Πάνω από τα 13 Ευρώ η μετοχή σε αρνητική συνεδρίαση χθες, την ώρα που οι περισσότεροι πριν λίγες μέρες θεωρούσαν πως το 10 δύσκολα θα κρατιόταν…

🚢 SB: Με πτώση μεγαλύτερη του 7% η μετοχή βρέθηκε κάτω από α 16 Ευρώ ακολουθώντας τα επίπεδα τιμής που διαπραγματεύεται στη Νέα Υόρκη. Στη χθεσινή στήλη είχαμε περιγράψει ευθαρσώς αυτή την ανισορροπία.

⚡ ΔΕΗ: Η χθεσινή διόρθωση στο πνεύμα του γενικότερου κλίματος της αγοράς θεωρείται φυσιολογική.

⛽ ΕΛΠΕ: Με τη χθεσινή κίνηση η μετοχή κατέγραψε ένα ακόμη νέο υψηλό αφού ξεπέρασε την τιμή των μέσων του Μαρτίου.

🧴 ΠΛΑΘ: Με θετικό πρόσημο και χθες η μετοχή. Ισχύουν όσα περιγράψαμε χθες: «Η εταιρεία θα μοιράσει μέρισμα που γράφει καλή μερισματική απόδοση για το ΄25 και διαπραγματεύεται φθηνότερα από άλλες εταιρείες του κλάδου των πλαστικών στην Ευρώπη...»

🏗️ ΓΕΚΤΕΡΝΑ: Η χθεσινή έκθεση της Santander βοήθησε τη μετοχή σε μια αρνητική συνεδρίαση. Από τις αρχές του 2025 η μετοχή γράφει κέρδη πάνω από 122% έναντι 45,8% του Γενικού Δείκτη.

🏗️Παρακάτω υπάρχει εκτενέστερη προσέγγιση του τι συμβαίνει..

🏦 ΑΛΦΑ: Η AllianceBernstein εμφανίστηκε να κατέχει 13,7 εκατ. μετοχές που αντιστοιχούν σε ποσοστό 0,59%.

🏦 Για τα ελληνικά δεδομένα, όταν βλέπεις ότι η AllianceBernstein αγοράζει ή αυξάνει θέση σε μια μετοχή αυτό συνήθως σημαίνει ότι ένα από τα μεγαλύτερα διεθνή χαρτοφυλάκια θεωρεί ότι η επενδυτική ιστορία της εταιρείας έχει ακόμη περιθώρια ανάπτυξης.

🎰📈 Allwyn: Η αγορά αρχίζει να βλέπει αυτό που έρχεται;

🔹 Η μετοχή της Allwyn πραγματοποιεί μια εντυπωσιακή επαναφορά, καταγράφοντας άνοδο περίπου 13% σε λιγότερο από τρεις εβδομάδες και ανακτώντας μέρος των απωλειών που συσσώρευσε κατά τη διάρκεια μιας δύσκολης περιόδου για τους μετόχους της. Η αγορά για μεγάλο διάστημα αντιμετώπισε με επιφυλακτικότητα τη σύνθετη διαδικασία ενοποίησης των δραστηριοτήτων της με τον ΟΠΑΠ, δυσκολευόμενη να αποτιμήσει το πραγματικό μέγεθος των συνεργειών και των μελλοντικών ωφελειών.

🎯 Η ουσία όμως είναι πως η νέα Allwyn δεν αποτελεί πλέον απλώς έναν μέτοχο που εισπράττει μερίσματα από τον ΟΠΑΠ. Οι ισχυρές ταμειακές ροές του ελληνικού οργανισμού ενσωματώνονται πλέον απευθείας στα οικονομικά αποτελέσματα του ομίλου, ενισχύοντας την κερδοφορία, τη χρηματοοικονομική ευελιξία και τη δυνατότητα χρηματοδότησης νέων επενδύσεων και εξαγορών.

💰 Παράλληλα, η Allwyn διαθέτει διεθνές αποτύπωμα, μεγαλύτερη γεωγραφική διαφοροποίηση και σαφώς περισσότερες δυνατότητες ανάπτυξης σε σχέση με τον ΟΠΑΠ ως αυτόνομη εταιρεία. Αυτό δημιουργεί τις προϋποθέσεις για υψηλότερους ρυθμούς αύξησης κερδών και συνεπώς για υψηλότερους πολλαπλασιαστές αποτίμησης.

🚀 Δεν αποκλείεται η αγορά να βρίσκεται ακόμη στη φάση προσαρμογής της αντίληψής της για τη νέα πραγματικότητα του ομίλου. Αν οι συνέργειες και τα οικονομικά οφέλη αρχίσουν να αποτυπώνονται πιο καθαρά στα επόμενα αποτελέσματα, η πρόσφατη άνοδος ίσως να μην είναι παρά η αρχή μιας ευρύτερης επαναξιολόγησης. Σε αυτή την περίπτωση, η σημερινή αποτίμηση μπορεί να αποδειχθεί πολύ χαμηλότερη από εκείνη που θα είναι διατεθειμένοι να πληρώσουν οι επενδυτές όταν το νέο επιχειρηματικό μοντέλο γίνει πλήρως κατανοητό.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες εταιρικές μετασχηματίσεις συνήθως χρειάζονται χρόνο μέχρι να γίνουν κατανοητές από την αγορά.

📌 Η μετατροπή των μερισματικών εισροών σε άμεση λειτουργική κερδοφορία συχνά αλλάζει σημαντικά την επενδυτική εικόνα μιας εταιρείας.

🏗️📈 ΓΕΚ ΤΕΡΝΑ: Γιατί η Santander βλέπει περιθώριο ανόδου 40%

🏗️ Η ισπανική Santander αναβάθμισε την τιμή-στόχο της ΓΕΚ ΤΕΡΝΑ στα 58 ευρώ από 53 ευρώ, διατηρώντας τη σύσταση outperform και υποδεικνύοντας περιθώριο ανόδου περίπου 40% από τα πρόσφατα επίπεδα της μετοχής.

🚗 Οι αναλυτές χαρακτηρίζουν τη ΓΕΚ ΤΕΡΝΑ ως μία από τις κορυφαίες επενδυτικές επιλογές στον ευρωπαϊκό κλάδο υποδομών. Το επενδυτικό αφήγημα βασίζεται κυρίως στις μακροχρόνιες παραχωρήσεις αυτοκινητοδρόμων, οι οποίες αντιπροσωπεύουν περίπου το 75% της συνολικής επιχειρηματικής αξίας του Ομίλου και προσφέρουν υψηλή προβλεψιμότητα ταμειακών ροών.

➡️ Εκτίμηση Black Box:

🚗 Η νέα αναβάθμιση της τιμής-στόχου από τη Santander στα 58 ευρώ αντανακλά τη σταδιακή μεταμόρφωση της ΓΕΚ ΤΕΡΝΑ από έναν παραδοσιακό κατασκευαστικό όμιλο σε μια εταιρεία υποδομών..

🛣️ Το κρίσιμο στοιχείο είναι ότι πλέον η αξία δεν προέρχεται κυρίως από τα εργοτάξια αλλά από τις παραχωρήσεις. Η Εγνατία, η Ολυμπία Οδός, η Νέα Αττική Οδός και το ευρύτερο χαρτοφυλάκιο δημιουργούν μακροχρόνιες ταμειακές ροές που η αγορά συνήθως αποτιμά με υψηλότερους πολλαπλασιαστές και χαμηλότερο ρίσκο.

📈 Παράλληλα, το ανεκτέλεστο των 8,8 δισ. ευρώ λειτουργεί ως μηχανή παραγωγής μελλοντικών κερδών, ενώ η μείωση του καθαρού δανεισμού αφαιρεί έναν από τους βασικούς λόγους επιφυλακτικότητας που υπήρχαν τα προηγούμενα χρόνια.

💰 Η αγορά εξακολουθεί να βλέπει τη ΓΕΚ ΤΕΡΝΑ ως κατασκευαστική εταιρεία. Αν όμως αρχίσει να την αποτιμά ως όμιλο υποδομών και παραχωρήσεων ευρωπαϊκού τύπου, τότε οι σημερινές αποτιμήσεις ίσως αποδειχθούν απλώς ένας ενδιάμεσος σταθμός και όχι ο τελικός προορισμός.

➡️Συμβουλές Black Box:

📌 Οι επενδυτές συνήθως δίνουν μεγαλύτερη αξία στις επαναλαμβανόμενες ταμειακές ροές από ό,τι στα έκτακτα κατασκευαστικά κέρδη.

📌 Η εξέλιξη του καθαρού δανεισμού αποτελεί βασικό δείκτη για την επόμενη φάση της αποτίμησης.

✈️🏬 Ideal Holdings: Το story περνά από τα πολυκαταστήματα στο ταμπλό

🏛️ Σήμερα η Ετήσια Γενική Συνέλευση της Ideal Holdings στρέφει το ενδιαφέρον της αγοράς όχι μόνο στα αποτελέσματα, αλλά κυρίως στα επόμενα στρατηγικά βήματα της διοίκησης.

🏬 Το μεγάλο θέμα είναι η σχεδιαζόμενη εισαγωγή της ΑΤΤΙΚΑ Πολυκαταστήματα στο Euronext Athens μέσω Δημόσιας Προσφοράς. Μια τέτοια κίνηση μπορεί να λειτουργήσει ως καταλύτης αποτίμησης, καθώς θα φωτίσει καλύτερα την αξία των συμμετοχών του ομίλου.

📈 Η μετοχή της Ideal κινείται ήδη σε πολυετή υψηλά, επιβεβαιώνοντας ότι η αγορά επιβραβεύει τη στρατηγική της διοίκησης. Η κατοχύρωση των 6,60 ευρώ σε μηνιαίο κλείσιμο ενισχύει τη μακροπρόθεσμη τεχνική εικόνα και αφήνει ανοιχτό τον δρόμο προς την περιοχή των 8 ευρώ.

💰 Επιπλέον, η επιστροφή κεφαλαίου 0,70 ευρώ ανά μετοχή, με απόδοση περίπου 10%, προσφέρει ισχυρό μαξιλάρι στήριξης και διατηρεί το ενδιαφέρον ζωντανό έως την ημερομηνία δικαιούχων, στις 27 Ιουλίου.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει την Ideal πλέον περισσότερο ως όχημα δημιουργίας υπεραξιών παρά ως απλή εταιρεία συμμετοχών

📌 Το IPO της ΑΤΤΙΚΑ μπορεί να ξεκλειδώσει κρυμμένη αξία

📌 Η επιστροφή κεφαλαίου λειτουργεί ως άμεση ανταμοιβή και τεχνική στήριξη της μετοχής

🏦💸 Τράπεζες: Βρέχει μερίσματα καλοκαιριάτικα

💰 Μετά από μια δεκαετία αναδιαρθρώσεων, αυξήσεων κεφαλαίου και εξυγίανσης ισολογισμών, οι ελληνικές τράπεζες περνούν πλέον στη φάση της γενναίας ανταμοιβής των μετόχων τους. Μέσα σε λίγες εβδομάδες θα διανεμηθούν συνολικά 3,18 δισ. ευρώ μέσω μερισμάτων, προμερισμάτων και επαναγορών ιδίων μετοχών, ποσό που αντανακλά τη θεαματική επιστροφή του κλάδου στην κανονικότητα.

📈 Οι τέσσερις συστημικές τράπεζες επιστρέφουν πάνω από το 60% των κερδών του 2025, ενώ μόνο σε μετρητά οι πληρωμές ξεπερνούν το 1,45 δισ. ευρώ. Παράλληλα, τα προγράμματα buyback προσεγγίζουν τα 950 εκατ. ευρώ, ενισχύοντας την αξία των μετοχών χωρίς τη φορολογική επιβάρυνση των μερισμάτων.

🌍 Το μεγαλύτερο μέρος των διανομών θα καταλήξει σε ξένους επενδυτές, οι οποίοι τα τελευταία χρόνια στήριξαν τον κλάδο και πλέον απολαμβάνουν τόσο τις υπεραξίες των μετοχών όσο και τις αυξημένες χρηματικές αποδόσεις. Η εικόνα αυτή αποτελεί ίσως το πιο ισχυρό μήνυμα ότι οι ελληνικές τράπεζες έχουν επιστρέψει οριστικά στον ευρωπαϊκό επενδυτικό χάρτη.

🏗️ Το στοίχημα της Lamda και η ψήφος εμπιστοσύνης στο Ελληνικό

🏦 Ολοκληρώνεται αύριο η δημόσια εγγραφή του νέου επταετούς ομολόγου της Lamda Development, ύψους έως 350 εκατ. ευρώ, με απόδοση που εκτιμάται μεταξύ 4,2% και 4,5%. Τα κεφάλαια θα κατευθυνθούν κυρίως σε αναχρηματοδότηση δανεισμού και στην κάλυψη των αυξημένων χρηματοδοτικών αναγκών του μεγαλύτερου αστικού αναπτυξιακού έργου της χώρας, του Ελληνικού.

🏗️ Η επενδυτική ιστορία της Lamda εξακολουθεί να στηρίζεται στην πρόοδο του project. Οι συνολικές εισπράξεις από πωλήσεις και μισθώσεις ακινήτων έχουν ήδη ξεπεράσει τα 1,7 δισ. ευρώ, επιβεβαιώνοντας ότι η ζήτηση παραμένει ισχυρή. Την ίδια στιγμή, οι ανεκτέλεστες κεφαλαιουχικές δεσμεύσεις άνω του 1 δισ. ευρώ αποτυπώνουν το μέγεθος των εργασιών που βρίσκονται σε εξέλιξη.

💡 Ιδιαίτερο ενδιαφέρον παρουσιάζει και η επένδυση του Ομίλου ΙΟΝ στο Κέντρο Έρευνας και Καινοτομίας, η οποία εκτιμάται ότι θα ξεπεράσει το 1,5 δισ. ευρώ έως το 2030, ενισχύοντας περαιτέρω τη δυναμική της περιοχής.

🏦Alpha Bank: Τι σημαίνει η μάχη UniCredit–Commerzbank

🏦 Η UniCredit ανεβάζει την πίεση στη Commerzbank, αυξάνοντας τη συμμετοχή της στο 34,4%, παρά τις αντιρρήσεις της γερμανικής κυβέρνησης. Η ιταλική τράπεζα δείχνει ότι δεν ενδιαφέρεται απλώς για μια παθητική συμμετοχή, αλλά για στρατηγικό έλεγχο σε έναν από τους βασικούς τραπεζικούς πυλώνες της Γερμανίας.

📊 Η πρόταση ανταλλαγής, όμως, βρίσκεται σήμερα σε discount: προσφέρει περίπου 35,75 ευρώ ανά μετοχή, όταν η Commerzbank διαπραγματεύεται γύρω στα 37 ευρώ. Αυτό εξηγεί γιατί αρκετοί θεσμικοί επενδυτές περιμένουν τις τελευταίες ημέρες πριν αποφασίσουν.

🔍 Το κρίσιμο στοιχείο είναι ότι η UniCredit ξεπέρασε το όριο του 30%, αποκτώντας μεγαλύτερη ευελιξία για μελλοντικές αγορές από την αγορά.

🏦🇬🇷 Πιθανές επιπτώσεις

Η εξέλιξη με τη Commerzbank έχει ενδιαφέρον για την Alpha Bank, γιατί αποκαλύπτει τις πραγματικές προθέσεις της UniCredit στην ευρωπαϊκή τραπεζική αγορά.

🔹 Σενάριο 1: Η UniCredit κερδίζει τη Commerzbank

Σε αυτή την περίπτωση η προσοχή, το κεφάλαιο και η διοικητική ενέργεια της UniCredit θα στραφούν για αρκετά χρόνια στη γερμανική τράπεζα. Η Alpha Bank παραμένει σημαντική συμμετοχή, αλλά δύσκολα θα αποτελέσει άμεσο στόχο πλήρους εξαγοράς. Οι πιθανότητες μιας γρήγορης δημόσιας πρότασης μειώνονται.

🔹 Σενάριο 2: Η γερμανική αντίσταση μπλοκάρει το deal

Τότε η UniCredit βρίσκεται με σημαντική ρευστότητα και ισχυρή παρουσία στην Ελλάδα μέσω του περίπου 20% της Alpha. Σε αυτή την περίπτωση η αγορά θα αρχίσει ξανά να συζητά το ενδεχόμενο αύξησης της συμμετοχής της ή ακόμη και μιας μελλοντικής δημόσιας πρότασης.

🔹 Σενάριο 3: Η UniCredit κρατά και τα δύο μέτωπα ανοικτά

Αυτό είναι ίσως το πιο ενδιαφέρον. Η Alpha είναι από τις φθηνότερες και ταχύτερα αναπτυσσόμενες τράπεζες στην Ευρώπη, ενώ η UniCredit γνωρίζει ήδη σε βάθος τη διοίκηση και τα οικονομικά της στοιχεία. Η σημερινή συμμετοχή λειτουργεί σαν «δικαίωμα προαίρεσης» για μελλοντικές κινήσεις.

🎯 Εκτίμηση Black Box

Η αγορά τείνει να βλέπει την Alpha όχι πλέον ως μια απλή ελληνική τράπεζα αλλά ως πιθανό στόχο ευρωπαϊκής τραπεζικής ενοποίησης. Η υπόθεση Commerzbank μπορεί να καθυστερήσει ένα deal στην Alpha, αλλά δεν ακυρώνει το στρατηγικό ενδιαφέρον.

Το πιο σημαντικό είναι ότι η UniCredit, με τις κινήσεις της στη Γερμανία, δείχνει πως έχει εγκαταλείψει το μοντέλο του παθητικού επενδυτή και αναζητά ενεργά εξαγορές. Αυτό από μόνο του αποτελεί θετικό στοιχείο για το μακροπρόθεσμο story της Alpha Bank.

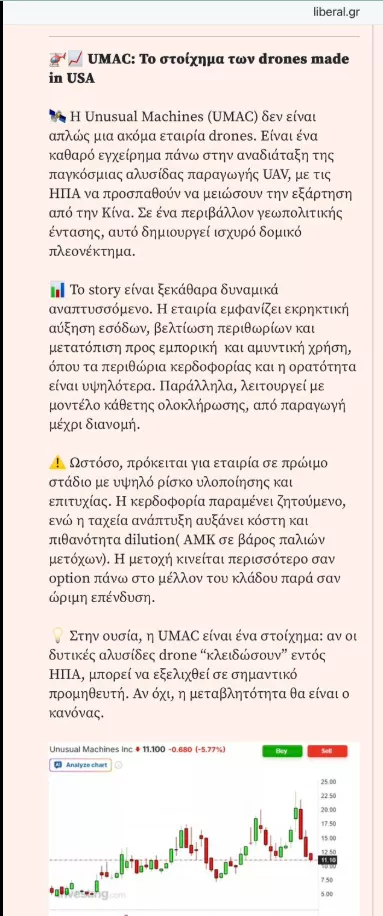

🚁🇺🇸 Drones: Η νέα «βιομηχανία εθνικής προτεραιότητας» των ΗΠΑ

🚀Η πληροφορία ότι η κυβέρνηση Trump εξετάζει ακόμη και άμεση συμμετοχή στο μετοχικό κεφάλαιο αμερικανικών εταιρειών drones λειτούργησε σαν ηλεκτροσόκ για την αγορά, καθώς οι επενδυτές έσπευσαν να προεξοφλήσουν ένα νέο κύμα κρατικής στήριξης.

📈 Οι μεγαλύτεροι ωφελημένοι ήταν οι εταιρείες που θεωρούνται καθαρά «plays» στον χώρο των drones, με την Unusual Machines να εκτοξεύεται, ενώ ισχυρές κινήσεις κατέγραψαν και οι Red Cat Holdings, Kratos Defense & Security Solutions, AeroVironment και Ondas Holdings.

🎯 To Black Box είχε ενημερώσει έγκαιρα τους αναγνώστες του. Στις 1 Απριλίου είχε παρουσιάσει την UMAC όταν είχε ακόμη 11 δολάρια. Χθες ήταν στα 33 δολάρια

🛡️ Η στρατηγική «American Drone Dominance» μετατρέπει τα drones από μια απλή αμυντική τεχνολογία σε ζήτημα εθνικής ασφάλειας. Η Ουάσιγκτον επιδιώκει να δημιουργήσει μια πλήρως εγχώρια αλυσίδα παραγωγής, περιορίζοντας την εξάρτηση από κινεζικούς προμηθευτές όπως η DJI και εξασφαλίζοντας προτεραιότητα στις αμερικανικές εταιρείες για κρατικές και στρατιωτικές προμήθειες.

💰 Αν το Πεντάγωνο προχωρήσει πράγματι σε επενδύσεις άνω των 70 δισ. δολαρίων για drones και anti-drone συστήματα, τότε ίσως βρισκόμαστε μπροστά στη γέννηση ενός νέου αμυντικού υπερκύκλου. Όπως οι ημιαγωγοί έγιναν το «πετρέλαιο» της ψηφιακής εποχής, τα drones φαίνεται να εξελίσσονται στο βασικό επιχειρησιακό εργαλείο των πολέμων του 21ου αιώνα.

➡️ Συμβουλές Black Box:

📌 Οι αγορές συνήθως προεξοφλούν χρόνια πριν εμφανιστούν τα πραγματικά κέρδη των εταιρειών.

📌 Οι εταιρείες με καθαρή έκθεση στα drones ενδέχεται να προσελκύσουν το μεγαλύτερο επενδυτικό ενδιαφέρον από τους αμυντικούς κολοσσούς.

📌 Όταν μια τεχνολογία αποκτά χαρακτηριστικά εθνικής προτεραιότητας, οι αποτιμήσεις συχνά αποσυνδέονται προσωρινά από τα θεμελιώδη μεγέθη.

📌 Η μεγαλύτερη ευκαιρία δεν βρίσκεται πάντα στον τελικό κατασκευαστή αλλά συχνά στους προμηθευτές εξαρτημάτων, λογισμικού και αισθητήρων που τροφοδοτούν ολόκληρη την αλυσίδα αξίας.

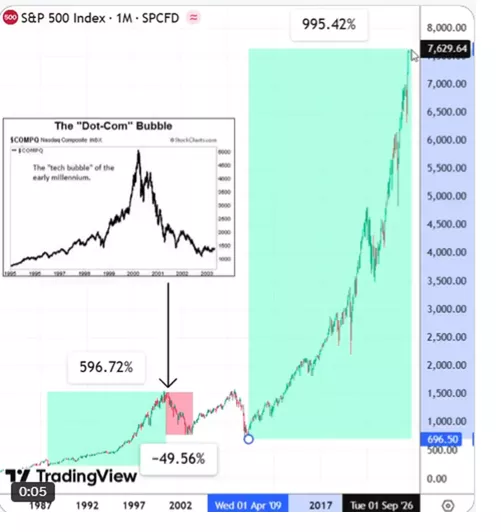

📈💻 Η φούσκα του 2000 και η σημερινή αγορά: Ίδιες κορυφές, διαφορετικά θεμέλια;

💹 Το διάγραμμα προκαλεί εύλογους συνειρμούς. Στην αριστερή πλευρά βλέπουμε τη φούσκα του Nasdaq στα τέλη της δεκαετίας του 1990, η οποία οδήγησε σε άνοδο σχεδόν 600% πριν ακολουθήσει κατάρρευση περίπου 50%. Στη δεξιά πλευρά, ο S&P 500 από τα χαμηλά του 2009 έχει καταγράψει άνοδο που προσεγγίζει το 1.000%, ξεπερνώντας ακόμη και την περίφημη περίοδο της «dot-com» ευφορίας.

🚀 Η ομοιότητα όμως στα ποσοστά ανόδου δεν σημαίνει απαραίτητα και ταυτόσημες συνθήκες. Το 2000 οι περισσότερες τεχνολογικές εταιρείες είχαν ελάχιστα κέρδη, περιορισμένες ταμειακές ροές και αποτιμήσεις που βασίζονταν κυρίως σε υποσχέσεις. Σήμερα, οι μεγάλες εταιρείες τεχνολογίας παράγουν εκατοντάδες δισεκατομμύρια κερδών και διαθέτουν ισχυρούς ισολογισμούς.

💰 Από την άλλη πλευρά, η άνοδος της τελευταίας 15ετίας δεν εξηγείται μόνο από τα εταιρικά αποτελέσματα. Τα μηδενικά επιτόκια, η ποσοτική χαλάρωση και τα τρισεκατομμύρια δολάρια ρευστότητας που διοχετεύθηκαν από τις κεντρικές τράπεζες λειτούργησαν ως καύσιμο για τις αποτιμήσεις.

⚠️ Το βασικό ερώτημα δεν είναι αν η τεχνητή νοημοσύνη θα αλλάξει τον κόσμο. Το πιθανότερο είναι πως θα τον αλλάξει. Το ερώτημα είναι αν οι σημερινές τιμές έχουν ήδη προεξοφλήσει ένα πολύ μεγάλο μέρος αυτής της μελλοντικής επιτυχίας.

➡️ Συμβουλές Black Box:

📌 Η ρευστότητα των κεντρικών τραπεζών επηρεάζει συχνά περισσότερο τις αποτιμήσεις από τα θεμελιώδη μεγέθη.

📌 Η διάκριση μεταξύ εξαιρετικής τεχνολογίας και εξαιρετικής επένδυσης παραμένει κρίσιμη.

📌 Οι αγορές μπορούν να παραμείνουν υπερτιμημένες για πολύ περισσότερο από όσο περιμένουν οι περισσότεροι επενδυτές.

📌 Η τιμή που πληρώνεται για μια μετοχή είναι συχνά σημαντικότερη από την ποιότητα της ιστορίας που τη συνοδεύει.

🔌🏝️ ΑΔΜΗΕ: Έργο-μαμούθ 2 δισ. ευρώ και κέρδη για τους «παίκτες» των καλωδίων

⚡ Η ολοκλήρωση του διεθνούς διαγωνισμού του ΑΔΜΗΕ για τις νέες νησιωτικές διασυνδέσεις αποτελεί ένα από τα σημαντικότερα ενεργειακά ορόσημα των τελευταίων ετών. Με ανώτατο προϋπολογισμό 2,07 δισ. ευρώ και διάρκεια έξι ετών, το πρόγραμμα αφορά υποβρύχια και υπόγεια καλώδια που θα συνδέσουν τα Δωδεκάνησα και τα νησιά του βορείου Αιγαίου με το ηπειρωτικό σύστημα.

🔋 Μεγάλοι κερδισμένοι αναδεικνύονται η Fulgor, θυγατρική της Cenergy Holdings, και η ιταλική Prysmian, οι οποίες εξασφάλισαν τα δύο βασικά τμήματα του έργου. Η σημασία της συμφωνίας ξεπερνά τα άμεσα έσοδα, καθώς «κλειδώνει» παραγωγική δυναμικότητα σε μια περίοδο όπου η διεθνής ζήτηση για υποβρύχια καλώδια βρίσκεται σε ιστορικά υψηλά επίπεδα.

Η Fulgor Α.Ε. ανήκει κατά 100% στη Hellenic Cables, η οποία αποτελεί τον κλάδο καλωδίων της Cenergy Holdings. Η ίδια η Cenergy Holdings είναι θυγατρική της Viohalco, η οποία ελέγχει περίπου το 69,7% της Cenergy.

⚡ Κυκλάδες: Το Αιγαίο μπαίνει στην πρίζα

🔌 Η μεγάλη ηλεκτρική διασύνδεση των Κυκλάδων, προϋπολογισμού 523 εκατ. ευρώ, μπαίνει στην τελική ευθεία, με τον ΑΔΜΗΕ να ολοκληρώνει εντός Ιουνίου τις τελευταίες τεχνικές εργασίες της Δ’ Φάσης.

🏝️ Το έργο συνδέει το Λαύριο με τη Νάξο, μέσω Σερίφου, Μήλου, Φολεγάνδρου και Θήρας, με υποβρύχια καλώδια άνω των 350 χλμ. και υπόγεια δίκτυα περίπου 20 χλμ.

🌱 Η σημασία του δεν είναι μόνο τεχνική. Περιορίζει την εξάρτηση των νησιών από τις παλιές πετρελαϊκές μονάδες, μειώνει τις εκπομπές CO₂ κατά περίπου 150.000 τόνους ετησίως και ανοίγει χώρο για έως 730 MW νέων ΑΠΕ.

💡 Με απλά λόγια, οι Κυκλάδες αποκτούν ασφαλέστερη, καθαρότερη και φθηνότερη ηλεκτροδότηση. Και οι καταναλωτές απαλλάσσονται σταδιακά από μέρος του κόστους που πλήρωναν μέσω των ΥΚΩ.

⚓ Ρεβυθούσα: Το LNG περνά σε νέα πίστα

🚢 Η Ρεβυθούσα κάνει ακόμη ένα βήμα από απλός τερματικός σταθμός εισαγωγής φυσικού αερίου προς έναν πιο σύνθετο ενεργειακό κόμβο της Ανατολικής Μεσογείου. Η έγκριση των περιβαλλοντικών όρων για τη νέα πλωτή προβλήτα Small Scale LNG εντάσσεται στον σχεδιασμό του ΔΕΣΦΑ και ανοίγει τον δρόμο για θαλάσσια διανομή υγροποιημένου φυσικού αερίου μικρής κλίμακας.

⛽ Το έργο μεταφέρει το LNG από το μοντέλο των βυτιοφόρων σε ένα πιο ευέλικτο σύστημα ανεφοδιασμού πλοίων, λιμανιών και δορυφορικών εγκαταστάσεων. Η νέα προβλήτα θα μπορεί να εξυπηρετεί μικρά LNG carriers, ενισχύοντας την αξιοποίηση των αποθηκευτικών δυνατοτήτων της Ρεβυθούσας.

📊 Με προϋπολογισμό άνω των 44 εκατ. ευρώ και ορίζοντα ολοκλήρωσης το 2027, η επένδυση προσθέτει ένα ακόμη κομμάτι στο παζλ της ενεργειακής ασφάλειας.

📬🖊️ Επιστολές αναγνωστών

Θέλω τη γνώμη σας

Καλησπέρα σας. Αναγνώστης φανατικός από το 2007.

Θέλω τη γνώμη σας ως ειδικού στις επενδύσεις.

Πολύ συχνά διαβάζω για επένδυση σε ETF που παρακολουθούν τον S&P 500 (π.χ. VUAA, Amundi, iShares κ.λπ.). Πολλά από αυτά δεν υφίστανται εδώ και πολλά χρόνια — το VUAA, για παράδειγμα, ξεκίνησε το 2019.

Θεωρείτε ότι θα έχουν τον ίδιο μέσο όρο απόδοσης (περίπου 10% τον χρόνο) όπως συχνά αναφέρεται ή υπάρχει κάποια παγίδα που δεν μπορώ να διαβλέψω;

Είχα διαβάσει σε ένα άρθρο σας για την παγίδα της ανελαστικότητας των τιμών των μετοχών.

Θεωρείτε ότι πρόκειται για καλή επένδυση ή θα ήταν προτιμότερο να κοιτάξω κάτι διαφορετικό;

Ευχαριστώ πολύ εκ των προτέρων.

Καλή σας συνέχεια!

Α.Β.

Απάντηση: Τα ETF που παρακολουθούν τον S&P 500, όπως τα VUAA, iShares και Amundi, δεν χρειάζεται να έχουν πολυετή ιστορία για να θεωρηθούν αξιόπιστα, καθώς ουσιαστικά αντιγράφουν έναν δείκτη με ιστορικό δεκαετιών. Η απόδοσή τους εξαρτάται κυρίως από την πορεία του ίδιου του S&P 500 και όχι από την ηλικία του ETF.

Ωστόσο, το ιστορικό 10% ετησίως δεν αποτελεί εγγύηση για το μέλλον. Οι σημερινές αποτιμήσεις είναι υψηλές και η αυξανόμενη παθητική διαχείριση ενδέχεται να δημιουργεί στρεβλώσεις στις τιμές, όπως έχω γράψει στο παρελθόν.

Παρόλα αυτά, για έναν επενδυτή με ορίζοντα 10-20 ετών, τα χαμηλού κόστους ETF στον S&P 500 παραμένουν από τις πιο απλές και αποτελεσματικές επιλογές. Η διαφοροποίηση και η υπομονή είναι συνήθως πιο σημαντικές από την αναζήτηση της «τέλειας» επένδυσης.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.