Η πρόσφατη έκθεση της ACEA (Association des Constructeurs Européens d’Automobiles) αποτυπώνει μια συγκρατημένα θετική εικόνα για την ευρωπαϊκή οικονομία και την παγκόσμια αυτοκινητοβιομηχανία το 2025. Πίσω όμως από την επιφανειακή σταθεροποίηση, διακρίνονται σαφείς ενδείξεις δομικών πιέσεων, που αφορούν τόσο τη ζήτηση όσο και την παραγωγή, το εμπόριο και τη στρατηγική κατεύθυνση της βιομηχανίας.

Παρά την αύξηση των ταξινομήσεων, η ευρωπαϊκή αγορά παραμένει σημαντικά χαμηλότερα από τα προ πανδημίας επίπεδα, με τις πωλήσεις να υπολείπονται κατά 17% σε σχέση με το 2019. Το στοιχείο αυτό αποκαλύπτει ότι η ανάκαμψη είναι ακόμη ατελής και εύθραυστη, ιδιαίτερα σε ένα περιβάλλον αυξημένης αβεβαιότητας.

Σε επίπεδο οικονομίας, η ΕΕ εμφάνισε καλύτερη πορεία από τις αρχικές εκτιμήσεις, με το ΑΕΠ να αυξάνεται κατά 1,5% το 2025 και να αναμένεται να κινηθεί σε αντίστοιχα επίπεδα έως το 2027. Ο πληθωρισμός εκτιμάται ότι θα συγκλίνει κοντά στον στόχο του 2% της European Central Bank, ωστόσο η γεωπολιτική αστάθεια –ιδίως στη Μέση Ανατολή– εξακολουθεί να αποτελεί βασικό παράγοντα κινδύνου, με πιθανές επιπτώσεις στις τιμές ενέργειας και στο κόστος μετακίνησης.

Ανάπτυξη με άνισες ταχύτητες

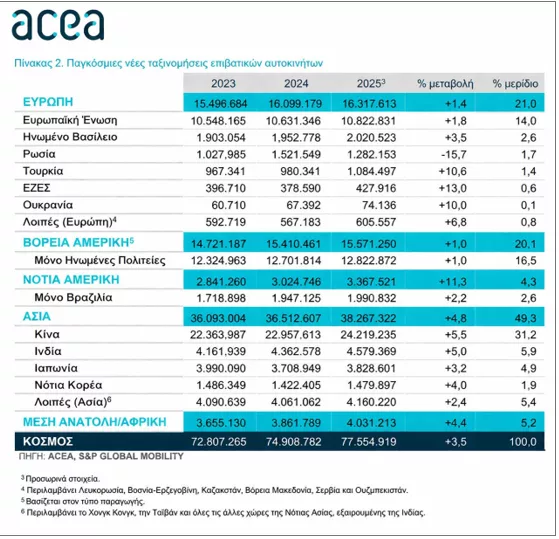

Η παγκόσμια αγορά αυτοκινήτου κινήθηκε ανοδικά το 2025, με αύξηση 3,5% και συνολικό όγκο 77,6 εκατ. οχημάτων. Ωστόσο, η ανάπτυξη αυτή δεν κατανέμεται ομοιόμορφα.

Η Ασία αποτέλεσε τον βασικό μοχλό ανάπτυξης της παγκόσμιας αγοράς αυτοκινήτου το 2025, συγκεντρώνοντας σχεδόν το ήμισυ των νέων ταξινομήσεων και καταγράφοντας αύξηση 4,8%. Καθοριστική ήταν η συμβολή της Κίνας (+5,5%), χάρη σε κρατικά κίνητρα και πολιτικές ενίσχυσης της ζήτησης, ενώ θετική πορεία σημείωσαν επίσης η Ιαπωνία (+3,2%) και η Νότια Κορέα (+4%), με στήριξη από κυβερνητικά μέτρα και προγράμματα για τα ηλεκτρικά οχήματα. Την ίδια στιγμή, η Ινδία (+5%) ενίσχυσε περαιτέρω την παρουσία της, αξιοποιώντας την ισχυρή οικονομική ανάπτυξη και φορολογικές ελαφρύνσεις. Συνολικά, η άνοδος της περιοχής βασίστηκε σε συνδυασμό κρατικής παρέμβασης, οικονομικής δυναμικής και ενίσχυσης της ηλεκτροκίνησης.

Αντίθετα, η Βόρεια Αμερική κατέγραψε οριακή αύξηση 1%, ενώ η Ευρώπη, μετά από ένα υποτονικό πρώτο εξάμηνο, έκλεισε τη χρονιά με άνοδο μόλις 1,4%. Η εικόνα αυτή δείχνει μια αγορά που περισσότερο σταθεροποιείται παρά αναπτύσσεται δυναμικά.

Υβριδικά αντί ηλεκτρικών

Ιδιαίτερο ενδιαφέρον παρουσιάζει η εξέλιξη του μείγματος τεχνολογιών των οχημάτων που βγήκαν πέρυσι από τα εργοστάσια. Τα υβριδικά μοντέλα αποτελούν πλέον την κυρίαρχη επιλογή των Ευρωπαίων καταναλωτών, με μερίδιο 34,5%, ενώ τα αμιγώς ηλεκτρικά οχήματα φθάνουν στο 17,4%. Τα plug-in hybrid από την πλευρά τους σημείωσαν ισχυρή άνοδο (9,4%), ξεπερνώντας για πρώτη φορά το diesel.

Την ίδια στιγμή, τα αυτοκίνητα με «συμβατικά» συστήματα κίνησης (βενζίνης και diesel) υποχώρησαν συνολικά στο 35,5% από 45,2% ένα χρόνο πριν. Η εικόνα αυτή δείχνει ότι η μετάβαση δεν εξελίσσεται γραμμικά προς την πλήρη ηλεκτροκίνηση, αλλά περνά μέσα από μια φάση έντονης υβριδοποίησης.

Στασιμότητα και εσωτερικές ανισορροπίες

Σε επίπεδο παραγωγής, η παγκόσμια αυτοκινητοβιομηχανία κατέγραψε αύξηση 4,2% (78,7 εκατ. οχήματα), με την Ασία να κυριαρχεί απόλυτα, συγκεντρώνοντας το 62,1% της παραγωγής. Η Ευρωπαϊκή Ένωση περιορίστηκε στο 14,6%, με την παραγωγή να παραμένει ουσιαστικά στάσιμη.

Πίσω από αυτή τη συνολική εικόνα, κρύβονται σημαντικές διαφοροποιήσεις μεταξύ κρατών-μελών. Η Γερμανία διατηρεί την κυριαρχία της, ενώ χώρες όπως η Γαλλία ενισχύονται. Αντίθετα, η Ιταλία καταγράφει έντονη πτώση παραγωγής, γεγονός που αποτυπώνει τις εσωτερικές ανισορροπίες της ευρωπαϊκής βιομηχανίας.

Την ίδια στιγμή, η Κίνα ενισχύει περαιτέρω τη θέση της, με αύξηση παραγωγής κατά 10,4%, αξιοποιώντας τόσο την εγχώρια ζήτηση όσο και την εξαγωγική της δυναμική.

Εξαγωγές, διεθνής συσχετισμός και… Κίνα

Η ευρωπαϊκή αυτοκινητοβιομηχανία παραμένει έντονα εξαγωγική, με πάνω από το ένα τρίτο της παραγωγής να κατευθύνεται εκτός ΕΕ. Ωστόσο, το 2025 καταγράφεται κάμψη των επιδόσεων της ευρωπαϊκής αυτοκινητοβιομηχανίας.

Οι εξαγωγές μειώθηκαν κατά 6,2%, ενώ το εμπορικό πλεόνασμα περιορίστηκε στα 76 δισ. ευρώ – το χαμηλότερο επίπεδο των τελευταίων ετών. Ιδιαίτερα έντονη είναι η μεταβολή στις σχέσεις με την Κίνα, όπου οι ευρωπαϊκές εξαγωγές υποχώρησαν κατά 43%, την ώρα που οι εισαγωγές κινεζικών οχημάτων ξεπέρασαν για πρώτη φορά το 1 εκατ. μονάδες.

Παράλληλα, οι εξαγωγές προς τις Ηνωμένες Πολιτείες επηρεάστηκαν αρνητικά από τους δασμούς, ενώ το Ηνωμένο Βασίλειο και η Τουρκία παραμένουν βασικές αγορές.

Τέλος, η παρουσία των Κινέζων κατασκευαστών στην ευρωπαϊκή αγορά ενισχύεται σταθερά, με τα οχήματα κινεζικής προέλευσης να φθάνουν πλέον το 7% των πωλήσεων. Δεν πρόκειται πλέον για περιφερειακό φαινόμενο, αλλά για μια σαφή ανακατανομή ισχύος, που επηρεάζει άμεσα την ανταγωνιστικότητα των ευρωπαϊκών εταιρειών.

Επαγγελματικά οχήματα: η πιο ευάλωτη κατηγορία

Το 2025 αποδείχθηκε ιδιαίτερα δύσκολο για την αγορά επαγγελματικών οχημάτων στην Ευρώπη. Οι ταξινομήσεις ελαφρών επαγγελματικών μειώθηκαν κατά 8,8% και των φορτηγών κατά 6,2%, ενώ μόνο τα λεωφορεία κινήθηκαν ανοδικά (+7,5%).

Η εξέλιξη αυτή αντανακλά τόσο την ομαλοποίηση της ζήτησης μετά την περίοδο έντονης ανανέωσης στόλων, όσο και τις δυσκολίες προσαρμογής στις απαιτήσεις της μετάβασης σε οχήματα μηδενικών εκπομπών. Παράλληλα, το diesel εξακολουθεί να κυριαρχεί στα ελαφρά επαγγελματικά οχήματα, με μερίδιο άνω του 80%, γεγονός που δείχνει τα όρια της ηλεκτροκίνησης στον συγκεκριμένο τομέα.

Μια βιομηχανία σε μεταβατική φάση

Συνολικά, η εικόνα που προκύπτει από την έκθεση της ACEA είναι αυτή μιας βιομηχανίας που βρίσκεται σε μεταβατική φάση. Η ανάπτυξη υπάρχει, αλλά είναι εύθραυστη. Η ηλεκτροκίνηση προχωρά, αλλά όχι με τον ρυθμό που είχε αρχικά προβλεφθεί. Και ο διεθνής ανταγωνισμός, με αιχμή την Κίνα, εντείνεται.

Το βασικό ερώτημα, επομένως, δεν είναι αν η ευρωπαϊκή αυτοκινητοβιομηχανία ανακάμπτει, αλλά αν μπορεί να διατηρήσει την ανταγωνιστικότητά της σε ένα περιβάλλον που αλλάζει ταχύτερα από ποτέ.