Με κέρδη προ φόρων ύψους 125 εκατ. ευρώ ολοκληρώθηκε το β' τρίμηνο του έτους για τον όμιλο της Τράπεζας Πειραιώς.

Σχολιάζοντας τα οικονομικά αποτελέσματα ο διευθύνων σύμβουλος της Τράπεζας κ. Χρήστος Μεγάλου τόνισε ότι στη διάρκεια της πανδημίας η Τράπεζα έδωσε τη μέγιστη έμφαση στην ασφάλεια των εργαζομένων και των πελατών.

Πρόσθεσε ότι η Τράπεζα Πειραιώς παρείχε στήριξη στους πελάτες της, χορηγώντας νέα δάνεια ύψους €3,5δισ. από την αρχή του έτους, καλύπτοντας την αυξημένη ζήτηση πιστώσεων.

Αναλυτικά η δήλωση του κ. Μεγάλου:

«Στο δεύτερο τρίμηνο του έτους, αντιμετωπίσαμε αυτό που ελπίζουμε να ήταν η κορύφωση της πανδημικής κρίσης, όσο και τη σταδιακή άρση των περιοριστικών μέτρων, ενώ τον Ιούνιο επιταχύνθηκε η επανεκκίνηση των περισσότερων από τους τομείς της οικονομίας. Στη διάρκεια αυτής της περιόδου, συνεχίσαμε να δίνουμε τη μέγιστη έμφαση στην ασφάλεια των εργαζομένων και των πελατών μας.

Η Τράπεζα Πειραιώς παρείχε στήριξη στους πελάτες της, χορηγώντας νέα δάνεια ύψους €3,5δισ. από την αρχή του έτους, καλύπτοντας την αυξημένη ζήτηση πιστώσεων. Σε συνεργασία με την Ελληνική Αναπτυξιακή Τράπεζα, η Τράπεζα Πειραιώς συμμετείχε στο «Εγγυοδοτικό Ταμείο για το Covid-19», στοχεύοντας στην ενίσχυση μικρών, μεσαίων και μεγάλων επιχειρήσεων, παρέχοντας δάνεια κεφαλαίου κίνησης ύψους €1,0δισ., καθώς και στο πρόγραμμα χρηματοδότησης «Ταμείο Επιχειρηματικότητας ΙΙ», παρέχοντας χρηματοδότηση ύψους €0,4δισ. Επιπλέον, η Τράπεζα έχει προετοιμαστεί για το νέο πρόγραμμα επιδότησης δόσεων στεγαστικών δανείων πρώτης κατοικίας για δανειολήπτες που έχουν επηρεαστεί από την πανδημία. Δάνεια ενήμερων πελατών ύψους €4 δισ. έχουν ενταχθεί σε προγράμματα αναστολής καταβολής οφειλών. Η ζήτηση για αναστολή καταβολής οφειλών σταδιακά περιορίζεται, λαμβάνοντας υπόψη και τις εναλλακτικές δυνατότητες που διατίθενται μέσω των κρατικών προγραμμάτων στήριξης.

H ποιότητα του ενεργητικού διατηρήθηκε σε ικανοποιητικό επίπεδο, χάρις στα προληπτικά μέτρα που ελήφθησαν. Κατά τη διάρκεια του δεύτερου τριμήνου του έτους, μειώσαμε το απόθεμα ΜΕΑ κατά €0,8δισ. Επιπλέον, συνεχίζουμε να εργαζόμαστε για το μη οργανικό τμήμα της στρατηγικής μας για τη μείωση των ΜΕΑ. Αναφορικά με την τιτλοποίηση των στεγαστικών ΜΕΑ Phoenix (€2δισ.), η προκαταρκτική αξιολόγηση από οίκο πιστοληπτικής διαβάθμισης έχει ολοκληρωθεί, επιβεβαιώνοντας το ύψος των senior ομολογιών, ενώ στη συναλλαγή Vega ύψους €5δισ., το απαιτούμενο επιχειρηματικό σχέδιο και το στάδιο της προκαταρκτικής πιστοληπτικής αξιολόγησης βρίσκονται σε εξέλιξη. Επιπλέον, στο τέλος Ιουλίου λάβαμε δεσμευτική προσφορά για το χωρίς εξασφαλίσεις χαρτοφυλάκιο ΜΕΑ Iris, ύψους €0,6δισ.

Η κεφαλαιακή μας θέση βελτιώθηκε το 2ο τρίμηνο του 2020. Στα τέλη Ιουνίου 2020, ο συνολικός δείκτης κεφαλαιακής επάρκειας του Ομίλου διαμορφώθηκε στο 16,0% με την εφαρμογή των μεταβατικών διατάξεων για την επίπτωση της πρώτης εφαρμογής του ΔΠΧΠ 9, έναντι 15,1% τον Μάρτιο του 2020, με τον δείκτη CET1 στο 14,0% έναντι 13,1% το προηγούμενο τρίμηνο.

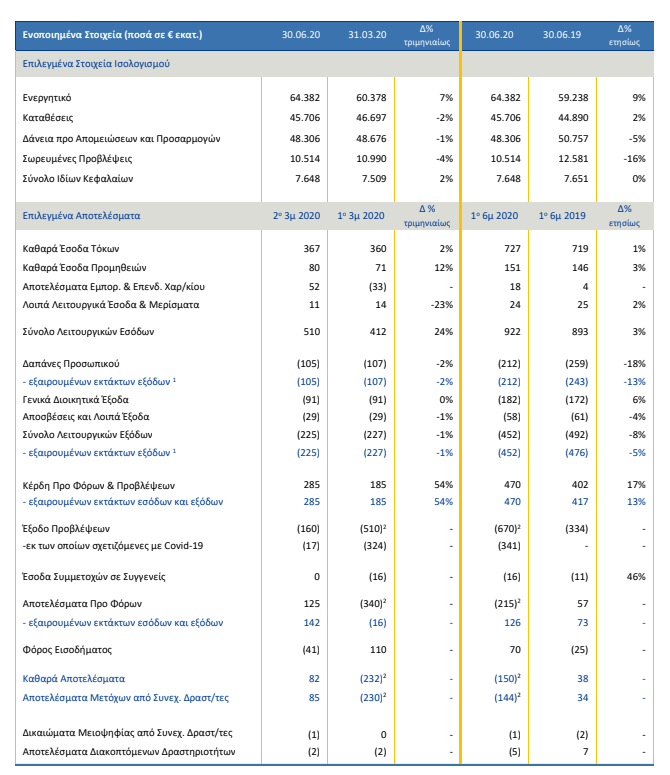

H Τράπεζα σημείωσε ικανοποιητικά οικονομικά αποτελέσματα κατά το 1ο εξάμηνο 2020. Τα καθαρά έσοδα τόκων και προμηθειών αυξήθηκαν σε ετήσια βάση κατά +1% και + 3% αντίστοιχα, ενώ το λειτουργικό κόστος μειώθηκε περαιτέρω κατά 10% ετησίως σε συγκρίσιμη βάση. Τα αποτελέσματα προ προβλέψεων και φόρων ανήλθαν στα €470 εκατ., κατά 17% υψηλότερα σε σύγκριση με την ίδια περίοδο πέρυσι. Οι προβλέψεις αυξήθηκαν στα €670 εκατ., με €341 εκατ. από αυτές να σχετίζονται με το Covid-19. Τα αποτελέσματα προ φόρων ήταν ζημιογόνα κατά €215 εκατ. έχοντας ενσωματώσει την επίπτωση της πανδημίας κατά το πρώτο εξάμηνο του 2020, ενώ εξαιρουμένων των επιπτώσεων ανήλθαν σε κέρδη προ φόρων €126 εκατ.

Συνεχίζουμε επιμελώς το σχέδιο μετασχηματισμού της Τράπεζας, με στόχο αυτό να έχει οριστικοποιηθεί πλήρως μέχρι το τέλος του έτους. Στρατηγική μας στόχευση παραμένει μια αποτελεσματική, με υγιή στοιχεία ενεργητικού, κερδοφόρα τράπεζα, προς όφελος των μετόχων, των εργαζομένων και της ελληνικής οικονομίας, και είμαστε δεσμευμένοι σε αυτήν».

Οικονομικά στοιχεία

Τα καθαρά έσοδα τόκων ανήλθαν σε €367εκατ. το 2ο 3μηνο 2020, αυξημένα κατά 2% σε ετήσια και τριμηνιαία βάση. Το αντίστοιχο κόστος των έντοκων εξόδων ήταν ιδιαίτερα υποστηρικτικό, σημειώνοντας 17% μείωση ετησίως και 7% σε τριμηνιαία βάση. Ακολούθως, η σημαντική συγκράτηση του κόστους καταθέσεων και η αξιοποίηση του μηχανισμού LTRO/TLTRO της ΕΚΤ απορρόφησε το κόστος των δύο εκδόσεων Tier 2. Επιπλέον, το επιτόκιο των νέων προθεσμιακών καταθέσεων μειώθηκε σε 20μ.β. το 2ο 3μηνο 2020 από 26μ.β. το 1ο 3μηνο 2020. Επιπρόσθετα, οι νέες εκταμιεύσεις, καθώς και η αύξηση του χαρτοφυλακίου ομολόγων συνετέλεσαν στην ανθεκτικότητα των εσόδων από τόκους. Το καθαρό επιτοκιακό περιθώριο (ΝΙΜ) κατά το 2ο 3μηνο 2020 διαμορφώθηκε σε 2,3%. από 2,4%. το 1ο 3μηνο 2020, κίνηση που αντανακλά την αύξηση του ενεργητικού της Τράπεζας.

Τα καθαρά έσοδα προμηθειών αυξήθηκαν στα €80εκατ. το 2ο 3μηνο 2020, +3% σε ετήσια και +12% σε τριμηνιαία βάση. Κύριοι συντελεστές της αύξησης των προμηθειών ήταν η εκταμίευση νέων δανείων, η διαχείριση περιουσίας, καθώς και η επενδυτική τραπεζική. Τα καθαρά έσοδα προμηθειών ως ποσοστό του ενεργητικού διαμορφώθηκαν σε 0,5% το 2ο 3μηνο 2020, αυξημένα κατά 3μ.β. συγκρινόμενα με το 1ο 3μηνο 2020. Η Τράπεζα κατάφερε να ανακτήσει τις απώλειες του 1ου 3μήνου 2020 λόγω της μεταβλητότητας της αγοράς στο εμπορικό της χαρτοφυλάκιο.

Τα λειτουργικά έξοδα το 2ο 3μηνο 2020 ανήλθαν σε €225εκατ. (-14% ετησίως και -1% τριμηνιαίως), περιλαμβάνοντας την προμήθεια που καταβλήθηκε προς τον διαχειριστή των ΜΕΑ. Αν εξαιρεθεί αυτή η προμήθεια, καθώς και το κόστος εθελούσιας εξόδου το 2ο 3μηνο 2019, τα λειτουργικά έξοδα το 2ο 3μηνο 2020 είναι μειωμένα κατά 13% σε ετήσια και 1% σε τριμηνιαία βάση. Ο δείκτης κόστους προς έσοδα διαμορφώθηκε στο 44% το 2ο 3μηνο 2020 έναντι 55% το 1ο 3μηνο 2020. Οι δαπάνες προσωπικού μειώθηκαν κατά 24% ετησίως, καθώς η Τράπεζα επωμίσθηκε το όφελος της απόσχισης της πλατφόρμας διαχείρισης ΜΕΑ και το πρόγραμμα της εθελουσίας εξόδου το 2019. Τέλος, η Τράπεζα Πειραιώς παραμένει εντός στόχου για μείωση των λειτουργικών εξόδων της με μέσο μονοψήφιο ρυθμό κατά το 2020, μετά από τη μείωσή τους σε επαναλαμβανόμενη βάση κατά 6% το 2019.

Τα κέρδη προ φόρων και προβλέψεων διαμορφώθηκαν σε €285εκατ. το 2ο 3μηνο 2020 από €187εκατ. το ίδιο διάστημα το προηγούμενο έτος, με αύξηση κατά 52% ετησίως. Επιπλέον, τα βασικά τραπεζικά έσοδα μείον τα επαναλαμβανόμενα λειτουργικά έξοδα, ανήλθαν σε €222εκατ. το 2ο 3μηνο 2020, 17% υψηλότερα σε ετήσια βάση και 9% σε τριμηνιαία, αναδεικνύοντας τις προοπτικές των βασικών λειτουργιών της Τράπεζας.

Το σύνολο απομειώσεων κατά το 2ο 3μηνο 2020 διαμορφώθηκε σε €160εκατ. από €153εκατ. κατά την ίδια περσινή περίοδο. Το έξοδο προβλέψεων δανείων διαμορφώθηκε σε €142εκατ. σε σύγκριση με €146εκατ. το 2ο 3μηνο 2019. Ως ποσοστό των δανείων μετά από προβλέψεις, οι απομειώσεις διαμορφώθηκαν στις 137μ.β. σε σύγκριση με 153μ.β. το 2ο 3μηνο 2019. Οι προβλέψεις για τα λοιπά στοιχεία ενεργητικού διαμορφώθηκαν σε €18εκατ. σε σύγκριση με €7εκατ. το 2ο 3μηνο 2019. Συνολικά για το 1ο 6μηνο 2020 οι προβλέψεις ανέρχονται σε €670εκατ., από τις οποίες €580εκατ. αφορούν στα δάνεια και €90εκατ. σε λοιπά στοιχεία ενεργητικού, ενώ σχετιζόμενες με Covid-19 είναι €274εκατ. και €67εκατ. αντίστοιχα.

Το προ φόρων αποτέλεσμα κατά το 2ο 3μηνο 2020 διαμορφώθηκε σε κέρδος €125εκατ. έναντι ζημίας €340εκατ. το 1ο 3μηνο 2020 (περιλαμβάνοντας προβλέψεις €324εκατ. που αποτυπώνουν τις επιπτώσεις του Covid-19). Τα κέρδη μετά από φόρους του Ομίλου διαμορφώθηκαν σε €82εκατ. το 2ο 3μηνο 2020 σε σύγκριση με €19εκατ. το 2ο 3μηνο 2019 και ζημία €232εκατ. το 1ο 3μηνο 2020.

Νέος Εταιρικός Μετασχηματισμός

Η Τράπεζα Πειραιώς, αξιοποιώντας την πρόοδο της περιόδου 2017-2019, ολοκλήρωσε τον Ιούλιο 2020 τη φάση κατάρτισης του νέου σχεδίου μετασχηματισμού της, ξεκινώντας την εφαρμογή του για τα επόμενα 3-5 χρόνια. Οι βασικοί στόχοι του σχεδίου είναι:

η αναβάθμιση της εμπορικής πλατφόρμας της Τράπεζας, ενισχύοντας τις νέες τραπεζικές εργασίες μέσω της παροχής ψηφιακών υπηρεσιών και προϊόντων, αξιοποιώντας πλήρως τις επιχειρήσεις υψηλής δυναμικής και προοπτικής

η ανάδειξη της Τράπεζας Πειραιώς σε τράπεζα πρώτης επιλογής των πελατών, μέσω πελατοκεντρικής, ψηφιακά πρωτοποριακής και στοχευμένης πρότασης για τη δημιουργία αξίας

η ενίσχυση και ενδυνάμωση του ταλέντου εντός της Τράπεζας μέσω αποτελεσματικού προφίλ στελέχωσης για το ανθρώπινο δυναμικό

η προώθηση απλοποίησης και αυτοματισμών σε όλους τους τομείς για την επίτευξη εξοικονόμησης κόστους εξυπηρέτησης και απελευθέρωσης πόρων, ώστε να δοθεί έμφαση στις εμπορικές δραστηριότητες.

Οι μεσοπρόθεσμες προσδοκίες της Τράπεζας Πειραιώς στοχεύουν σε μια τράπεζα:

με αποτελεσματική δομή και με μείωση του λειτουργικού κόστους κατά 20% μεσοπρόθεσμα

ψηφιακή, με τριπλασιασμό των ψηφιακών πωλήσεων, σε σύγκριση με τα τρέχοντα επίπεδα

διαφοροποιημένη, με μεταβολή της αναλογίας συνεισφοράς των καθαρών εσόδων από προμήθειες και καθαρών εσόδων από τόκους από ~20%-80%, σε ~30%-70%

καινοτόμο, με ενίσχυση του χρόνου εργασιών πληροφορικής που επενδύεται σε πρωτοβουλίες αναβάθμισης κατά 35%

εστιασμένη στον στόχο, αυξάνοντας τον χρόνο που αφιερώνεται σε δραστηριότητες παραγωγής εσόδων στο δίκτυο καταστημάτων κατά >50%

με υγιή στοιχεία ενεργητικού, επιτυγχάνοντας μονοψήφιο δείκτη ΜΕΑ

παραγωγική, αυξάνοντας τα μεγέθη και τα βασικά έσοδα ανά εργαζόμενο.