Επιμέλεια Κώστας Στούπας

🥇🔄 Ο επόμενος κύκλος του χρυσού

💬 Αυτό που με ρωτούν αρκετοί φίλοι της στήλης είναι αν έχει τελειώσει οριστικά ο ανοδικός κύκλος του χρυσού που ξεκίνησε στα τέλη της περασμένης δεκαετίας.

📈 Η σύντομη απάντηση είναι πως κανείς δεν γνωρίζει με βεβαιότητα. Οι αγορές δεν κινούνται σε ευθείες γραμμές και τα μεγάλα ανοδικά κύματα συνήθως περιλαμβάνουν πολυετείς διορθώσεις που δοκιμάζουν την υπομονή ακόμη και των πιο πιστών επενδυτών.

🏦 Σήμερα ο καθοριστικός παράγοντας δεν είναι τόσο η γεωπολιτική ένταση όσο τα επιτόκια και το δολάριο. Αν οι κεντρικές τράπεζες συνεχίσουν να διατηρούν υψηλό το κόστος χρήματος για να αντιμετωπίσουν τον πληθωρισμό, ο χρυσός μπορεί να περάσει μια παρατεταμένη περίοδο στασιμότητας ή και υποχώρησης.

Ιδού η μια πιο αναλυτική βραχυπρόθεσμη και μακροπρόθεσμη εικόνα:

🥇📉 Βραχυπρόθεσμα: Στην κόψη των κινητών μέσων όρων

🏅 Η τεχνική εικόνα του χρυσού έχει επιβαρυνθεί αισθητά μετά την απώλεια του ΚΜΟ 200 ημερών (4.412 δολ.) και την καθοδική διάσπαση. Η τιμή κινείται πλέον στα 4.328 δολάρια, δοκιμάζοντας μια κρίσιμη ανοδική γραμμή τάσης που ξεκινά από τα χαμηλά του περασμένου φθινοπώρου.

📊 Ο RSI στις 33 μονάδες βρίσκεται κοντά σε υπερπουλημένα επίπεδα, γεγονός που αυξάνει τις πιθανότητες μιας βραχυπρόθεσμης τεχνικής αντίδρασης. Ωστόσο, η τάση παραμένει αρνητική όσο οι τιμές κινούνται κάτω από τους βραχυπρόθεσμους κινητούς μέσους όρους.

⚠️ Το επίπεδο των 4.250–4.300 δολαρίων αποτελεί κρίσιμη στήριξη. Ενδεχόμενη καθοδική διάσπαση θα μπορούσε να ανοίξει τον δρόμο προς τον ΚΜΟ 200 ημερών στις 4.143 μονάδες. Αντίθετα, επιστροφή πάνω από τις 4.500 μονάδες θα αποτελούσε το πρώτο θετικό σήμα σταθεροποίησης.

📌 Η μακροπρόθεσμη ανοδική τάση δεν έχει ακόμη ακυρωθεί, αλλά δοκιμάζεται έντονα.

🏆⚖️ Ο χρυσός, τα επιτόκια και ο επόμενος μεγάλος κύκλος

💰 Ο τρέχων μακροπρόθεσμος ανοδικός κύκλος του χρυσού ξεκίνησε το 2000, όταν η τιμή βρισκόταν λίγο κάτω από τα 300 δολάρια η ουγκιά. Θυμάμαι μια συζήτηση με τον γηραιό τότε εκδότη της Ημερησίας, όπου επιμελούμουν τη στήλη του «Καγκελάριου». Με ρώτησε τι έβλεπα μετά το σκάσιμο της φούσκας των dot-coms. «Τον χρυσό», του απάντησα. Έμεινε εμβρόντητος…

📈 Από τα 300 δολάρια το 2000, ο χρυσός έφτασε τα 1.800 δολάρια το 2012, για να διορθώσει στη συνέχεια έως τα 1.060 δολάρια. Ξεπέρασε ξανά τα 1.800 δολάρια γύρω στο 2020 και το 2026 προσέγγισε τα 5.300 δολάρια η ουγκιά.

🍷 Πριν από δέκα χρόνια, ημέρες Πάσχα στο θρυλικό Ρεσάλτο των Κυκλάδων, κανείς δεν συζητούσε για επενδύσεις. Η Ελλάδα βρισκόταν στα ερείπια της κρίσης. Όταν ανέφερα ότι ο χρυσός στα 1.100 δολάρια αποτελούσε ευκαιρία, συνάντησα την ίδια αδιαφορία με τι ενδιαφέρον που συναντώ σήμερα στα πέριξ των 5.000 δολαρίων.

🌍 Η γεωπολιτική αναστάτωση παραμένει και όσο συνεχίζεται, το πολύτιμο μέταλλο θα διατηρεί τον ρόλο του ασφαλούς καταφυγίου. Αυτό δεν αποκλείει μεσοπρόθεσμη διόρθωση που θα μπορούσε να κρατήσει αρκετούς μήνες ή χρόνια…

🏦 Η άνοδος των επιτοκίων μπορεί να πιέσει τον χρυσό ακόμη και για χρόνια. Υψηλότερα αμερικανικά επιτόκια σημαίνουν ισχυρότερο δολάριο και μεγαλύτερο κόστος ευκαιρίας για την κατοχή ενός περιουσιακού στοιχείου που δεν αποδίδει τόκο.

⚠️ Το κρίσιμο ερώτημα είναι αν οι κεντρικές τράπεζες θα καταφέρουν να περιορίσουν τον πληθωρισμό χωρίς να οδηγήσουν τις οικονομίες σε ύφεση. Το δυσμενέστερο σενάριο είναι ο στασιμοπληθωρισμός: χαμηλή ανάπτυξη και επίμονος πληθωρισμός. Ιστορικά, τέτοιες περίοδοι ευνοούν την πολιτική πόλωση και τις ακραίες επιλογές.

🚀 Αν μια ύφεση αναγκάσει τις κεντρικές τράπεζες να μειώσουν τα επιτόκια παρά την παρουσία πληθωρισμού, τότε ο χρυσός ενδέχεται να επιστρέψει δριμύτερος, όπως συνέβη μετά τη διόρθωση της περιόδου 2012-2016 και την εκρηκτική άνοδο που ακολούθησε.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες επενδυτικές ευκαιρίες συνήθως εμφανίζονται όταν κυριαρχεί η αδιαφορία και όχι ο ενθουσιασμός.

📌 Τα επιτόκια παραμένουν ο σημαντικότερος βραχυπρόθεσμος παράγοντας για την πορεία του χρυσού.

📌 Ο στασιμοπληθωρισμός αποτελεί το περιβάλλον όπου ο χρυσός ιστορικά αποκτά ιδιαίτερη αξία.

📌 Οι ίδιες δυνάμεις που επηρεάζουν τον χρυσό μπορούν να καθορίσουν και την πορεία των μετοχών τα επόμενα χρόνια.

📌 Στις αγορές, η μεγάλη εικόνα συνήθως αποδεικνύεται σημαντικότερη από τις βραχυπρόθεσμες διακυμάνσεις.

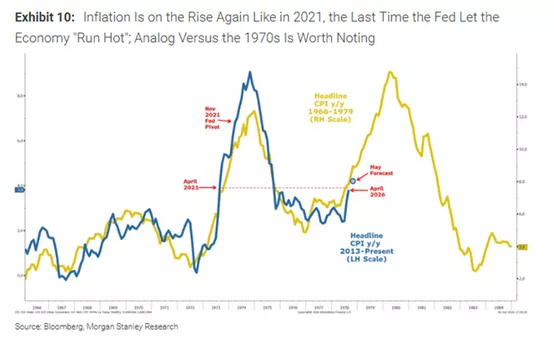

📈🔥 Μήπως Επιστρέφει το Φάντασμα του Πληθωρισμού;

💰 Η συγκεκριμένη ανάλυση της Morgan Stanley συγκρίνει τη σημερινή πορεία του αμερικανικού πληθωρισμού με εκείνη της δεκαετίας του 1970, μιας περιόδου που χαρακτηρίστηκε από αλλεπάλληλα πληθωριστικά κύματα. Το διάγραμμα δείχνει ότι ο πυρήνας του CPI (μπλε γραμμή) ακολουθεί τροχιά που θυμίζει έντονα το μοτίβο του 1976-1979, όταν η Fed χαλάρωσε πρόωρα τη νομισματική πολιτική.

🏦 Η αγορά προεξοφλούσε αποκλιμάκωση των τιμών, όμως η ανθεκτικότητα της αμερικανικής οικονομίας, η ισχυρή αγορά εργασίας και οι γεωπολιτικές πιέσεις στην ενέργεια δημιουργούν συνθήκες επανεπιτάχυνσης του πληθωρισμού.

⚠️ Αν το ιστορικό ανάλογο επαληθευτεί, η Fed ίσως αναγκαστεί να διατηρήσει υψηλά επιτόκια για μεγαλύτερο διάστημα. Αυτό θα μπορούσε να πιέσει μετοχές υψηλής αποτίμησης, ομόλογα και ακίνητα, ενώ θα ευνοούσε πραγματικά περιουσιακά στοιχεία όπως η ενέργεια, οι πρώτες ύλες και ο χρυσός.

➡️ Συμβουλές Black Box:

📌 Οι αγορές συνήθως φοβούνται περισσότερο την επιστροφή του πληθωρισμού παρά την ύφεση.

📌 Η πορεία των επιτοκίων παραμένει ο σημαντικότερος καταλύτης για τις αποτιμήσεις.

🚨🔙🎯 Όπισθεν του Ταμπλό…

🐂📈 Όταν οι Πάντες Είναι Ταύροι...

💹 Ο δείκτης Bull & Bear της Bank of America ανέβηκε στο 8,7, πλησιάζοντας επικίνδυνα τη ζώνη της υπερβολικής αισιοδοξίας. Ιστορικά, όταν ο δείκτης κινείται πάνω από το 8, οι επενδυτές έχουν ήδη τοποθετηθεί μαζικά στις αγορές, αφήνοντας λιγότερα «καύσιμα» για νέα άνοδο.

📊 Το σημερινό επίπεδο απέχει ελάχιστα από το 9,6, όπου βρέθηκε τον Φεβρουάριο του 2020 και ξανά το 2026, λίγο πριν εμφανιστούν ισχυρές διορθώσεις. Αυτό δεν σημαίνει ότι η αγορά θα γυρίσει άμεσα πτωτικά. Σημαίνει όμως ότι η σχέση ρίσκου – απόδοσης γίνεται λιγότερο ελκυστική.

📉 Σύμφωνα με τη Savita Subramanian της Bank of America περίπου 70% των ενδείξεων bear market έχουν ήδη ενεργοποιηθεί.

🚨 Ο S&P 500 θεωρείται πλέον ακριβός στις 17 από τις 20 βασικές μετρήσεις, ενώ σε αρκετούς δείκτες θυμίζει ακόμη και υπερβολές της τεχνολογικής φούσκας. Η διαφορά των ακριβών μετοχών έναντι των φθηνών δείχνει κερδοσκοπική ευφορία.

💻 Στην τεχνολογία, η απόσταση μεταξύ νικητών και χαμένων είναι η μεγαλύτερη από τον Φεβρουάριο του 2000. Οι hyperscalers αυξάνουν τις επενδύσεις τους σε επίπεδα που απορροφούν σχεδόν όλο το λειτουργικό cash flow.

🌐 Από την άλλη πλευρά: Η HSBC παραμένει overweight στις αμερικανικές μετοχές, δίνοντας ιδιαίτερο βάρος στην τεχνολογία και στους κυκλικούς κλάδους, όπως τα χρηματοοικονομικά. Το βασικό της επιχείρημα είναι απλό: οι κίνδυνοι υπάρχουν, αλλά τα προσδοκώμενα κέρδη παραμένουν μεγαλύτερα.

🧱 Οι αγορές χρειάστηκε να περάσουν ένα πραγματικό «τείχος ανησυχίας»: Μέση Ανατολή, επίμονος πληθωρισμός, Fed, μεγάλες δημόσιες εγγραφές, υπερσυγκέντρωση στους δείκτες και φόβοι για φούσκα στην τεχνητή νοημοσύνη. Η HSBC θεωρεί όμως ότι μεγάλο μέρος αυτών έχει ήδη προεξοφληθεί.

💰 Το κλειδί βρίσκεται στα κέρδη.

🇬🇷 🇬🇷 Στην καθ’ ημάς Ανατολή το κλίμα αρχίζει να ζεσταίνεται καθώς αυξάνεται ο αριθμός αυτών που τηλεφωνούν στα γραφεία για να ρωτήσουν ή να εκμυστηρευτούν και να τεστάρουν κάποια «έμπνευση» για την οποία άκουσαν ή διάβασαν στα κοινωνικά δίκτυα.

🔶 Όταν τους αναφέρουν τα προειδοποιητικά σινιάλα απαντούν πως θα προλάβουν καθώς η αγορά θα τους προειδοποιήσει αν αλλάξει το κλίμα…

🔷 ΛΑΜΔΑ: Στην ..σέντρα χθες η μετοχή. Όπως γράφουμε καιρό τώρα υπολείπεται την εσωτερικής της αξίας. Περί τα €6,5 απέχει αρκετά και από τα 9,2 και από τα 12 που θα είναι μετά την ολοκλήρωση της συμφωνίας με ΙΟΝ.

Μιλάμε για ένα upside της τάξης του 80+%...

🔷 ΑΔΜΗΕ: "The talk of the town" όπως λένε και στο χωριό μου. Άπαντες συζητούν και ρωτούν για τη μετοχή.

🔷ΔΕΗ: Νέο υψηλό με τη μετοχή να έχει εξελιχθεί σε «αγαπημένη» ιδιωτών και θεσμικών τόσο στο εσωτερικό όσο και το εξωτερικό.

♦️ΒΙΟ-CENER-ΕΛΧΑ: Με αρνητικό πρόσημο τα στασινόχαρτα χθες. Το άξιο ερμηνείας είναι η ομαδικότητα που δείχνουν στη συμπεριφορά προσήμου άπαντα τα χαρτιά του ομίλου…

🔷 ΕΛΣΤΡ: Νέο υψηλό με το χθεσινό συν 2+%. Η κεφαλαιοποίηση είναι περί τα 47 εκατ. τα καθαρά κέρδη το ’25 ήταν περί τα 5,5 εκατ. και πρόσφατα η εταιρεία πούλησε ακίνητο για 8,5 εκατ.

🔷 ΕΛΙΝ: Συνεχίζεται η επέλαση… των μικρών!

🔷 ΠΛΑΘ: Η μετοχή δοκιμάζει τα υψηλά του περασμένου Ιανουαρίου, με προσδοκίες…

🥤📈 ΕΕΕ: Μέρισμα, στήριξη και αφρικανικό growth story

🥤 Η ΕΕΕ επιβεβαιώνει για ακόμη μία φορά γιατί θεωρείται μία από τις πιο ώριμες και ποιοτικές επιλογές του ελληνικού ταμπλό. Το μέρισμα των 1,20 ευρώ που κατατέθηκε στους μετόχους έρχεται να προστεθεί στην ήδη θετική χρηματιστηριακή απόδοση, καθώς όσοι κατείχαν τη μετοχή έως τις 14 Μαΐου έχουν κέρδος άνω των 2 ευρώ ανά μετοχή.

📊 Τεχνικά, η μετοχή κράτησε ξανά τη ζώνη των 48 ευρώ, επιβεβαιώνοντας μια κρίσιμη τρίμηνη στήριξη. Η κίνηση στο εύρος 48–52 ευρώ δείχνει συσσώρευση, με επόμενο ορόσημο τα 58 ευρώ και πιθανή καταγραφή νέων ιστορικών υψηλών.

🌍 Το νέο ενδιαφέρον στοιχείο είναι η είσοδος στην Αφρική, μέσω της εξαγοράς του 75% της CCBA έναντι 2,6 δισ. δολαρίων. Πρόκειται για κίνηση που προσθέτει growth story σε μια ήδη ισχυρή εταιρεία.

➡️Συμβουλές Black Box:

📌 Η Αφρική μπορεί να ανοίξει νέο κύκλο υψηλότερων αποτιμήσεων

🛍️📊 Jumbo: Ανάπτυξη με Νέους Ορίζοντες, αλλά και Νέα Ρίσκα

🧩 Η απόφαση της Jumbo να επεκταθεί σε έξι νέες αγορές αποτελεί περισσότερο στρατηγική ανάγκη παρά απλή επιλογή ανάπτυξης. Οι ώριμες αγορές της Ελλάδας, της Κύπρου και της Βουλγαρίας δύσκολα μπορούν πλέον να προσφέρουν τους υψηλούς ρυθμούς μεγέθυνσης του παρελθόντος, ενώ η Ρουμανία εμφανίζει τα πρώτα σημάδια επιβράδυνσης. Η διοίκηση αναζητά τον επόμενο κύκλο ανάπτυξης σε περιοχές με χαμηλότερη διείσδυση οργανωμένου λιανεμπορίου και καλύτερες δημογραφικές προοπτικές.

📈 Βραχυπρόθεσμα, η αύξηση πωλήσεων κατά 4% στο πεντάμηνο δείχνει ότι η εταιρεία διατηρεί ισχυρές αντοχές. Ταυτόχρονα, η πτώση των ναύλων σε σχέση με τα ακραία επίπεδα των προηγούμενων ετών και η αποτελεσματική διαχείριση αποθεμάτων στηρίζουν τα περιθώρια κέρδους.

⚠️ Οι μεγαλύτεροι κίνδυνοι αφορούν τη γεωπολιτική αστάθεια, την αδύναμη καταναλωτική εμπιστοσύνη στην Ευρώπη και την έκθεση σε αγορές με αυξημένο πολιτικό ρίσκο όπως η Ουκρανία και ο Καύκασος. Επιπλέον, οι νέες αγορές χρειάζονται χρόνο μέχρι να συνεισφέρουν ουσιαστικά στα κέρδη.

💰 Σε ορίζοντα τριετίας, η Jumbo παραμένει μία από τις ποιοτικότερες εταιρείες του ελληνικού χρηματιστηρίου. Η ισχυρή ρευστότητα, οι υψηλές ταμειακές ροές και η πειθαρχημένη διοίκηση δημιουργούν προϋποθέσεις για συνέχιση της κερδοφορίας και των γενναιόδωρων διανομών προς τους μετόχους.

➡️ Συμβουλές Black Box:

📌 Οι νέες αγορές αποτελούν το βασικό στοίχημα για τον επόμενο αναπτυξιακό κύκλο της Jumbo.

📌 Η ισχυρή χρηματοοικονομική θέση επιτρέπει στην εταιρεία να αναλαμβάνει ελεγχόμενο ρίσκο σε περιόδους αβεβαιότητας.

📌 Η πορεία της κατανάλωση

🏬 IDEAL – Η Attica βγαίνει στο ταμπλό, η αξία βγαίνει στην επιφάνεια

🏬 Η απόφαση της IDEAL Holdings να διαθέσει έως το 29,92% της Attica Πολυκαταστήματα αποτελεί κίνηση-ορόσημο για την ελληνική κεφαλαιαγορά το 2026. Δεν πρόκειται για μια απλή πώληση συμμετοχής, αλλά για ξεκλείδωμα αξίας από ένα χαρτοφυλάκιο που μέχρι σήμερα αποτιμάται έμμεσα μέσα στην ΙΝΤΕΚ.

💶 Το σημαντικό είναι ότι η εισαγωγή γίνεται μέσω διάθεσης υφιστάμενων μετοχών και όχι μέσω αύξησης κεφαλαίου. Αυτό δείχνει πως η Attica δεν χρειάζεται νέα χρήματα για να χρηματοδοτήσει την ανάπτυξή της· διαθέτει ώριμο μοντέλο, ισχυρό brand, κερδοφορία και ταμειακές ροές.

📈 Για την αγορά, η αυτόνομη αποτίμηση της Attica μπορεί να λειτουργήσει ως καταλύτης. Για την IDEAL, επιβεβαιώνει τη στρατηγική ενεργητικής διαχείρισης συμμετοχών. Και για τους μετόχους της ΙΝΤΕΚ, πέρα από το κρυμμένο asset, υπάρχει και η επιστροφή κεφαλαίου 0,70 ευρώ στις 24/7.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής αξίζει να βλέπει την IDEAL όχι μόνο ως holding, αλλά ως μηχανισμό ανάδειξης υπεραξιών

📌 Η αυτόνομη αποτίμηση της Attica μπορεί να μειώσει το discount συμμετοχών

📌 Η επιστροφή κεφαλαίου ενισχύει το επενδυτικό story της ΙΝΤΕΚ

⚡ Motor Oil: από τα καύσιμα στο ρεύμα

⚡ Η συμμαχία Motor Oil – ΓΕΚ ΤΕΡΝΑ στον ηλεκτρισμό δεν είναι μια απλή εταιρική συνεργασία. Είναι ένα ακόμη βήμα στη μετάβαση της Motor Oil από τον παραδοσιακό κύκλο της διύλισης σε έναν πιο σύνθετο ενεργειακό όμιλο, με παρουσία σε ρεύμα, φυσικό αέριο, ΑΠΕ και υποδομές.

🏭 Το κρίσιμο στοιχείο είναι η σταθερότητα των ταμειακών ροών. Αν η νέα κοινή εταιρεία προσθέτει περίπου 50 εκατ. ευρώ ετησίως στα καθαρά κέρδη προς το τέλος της δεκαετίας, τότε η αγορά μάλλον δεν έχει αποτιμήσει ακόμη πλήρως τη δυναμική της.

📈 Για τη Motor Oil, το στοίχημα είναι σαφές: λιγότερη εξάρτηση από τα περιθώρια διύλισης και μεγαλύτερη έκθεση σε δραστηριότητες με προβλέψιμη κερδοφορία.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης να βλέπει τη Motor Oil πλέον ως ενεργειακό όμιλο, όχι μόνο ως διυλιστήριο

📌 Η συνεργασία με τη ΓΕΚ ΤΕΡΝΑ μπορεί να λειτουργήσει ως κρυμμένος καταλύτης αποτίμησης

⛽🚗 Η αργή μεταμόρφωση των βενζινάδικων

⛽ Όταν ακούει κανείς πως κάθε χρόνο μπαίνουν στην ελληνική αγορά 80.000-95.000 υβριδικά και ηλεκτρικά οχήματα, η πρώτη σκέψη είναι πως τα βενζινάδικα απειλούνται. Η πραγματικότητα όμως είναι πιο σύνθετη.

🚘 Τα περισσότερα από αυτά τα οχήματα είναι υβριδικά, όχι αμιγώς ηλεκτρικά. Συνεχίζουν να καταναλώνουν βενζίνη, απλώς λιγότερη. Αυτό σημαίνει ότι η ζήτηση καυσίμων δεν καταρρέει αλλά μειώνεται σταδιακά.

📈 Με δεδομένο ότι ο ελληνικός στόλος ξεπερνά τα 5 εκατ. οχήματα και η μέση ηλικία παραμένει υψηλή, θα χρειαστούν πολλά χρόνια μέχρι τα ηλεκτρικά να αποκτήσουν κρίσιμη μάζα. Τα περισσότερα βενζινάδικα έχουν ακόμη μπροστά τους μία δεκαετία σχετικά άνετης προσαρμογής.

🔌 Οι μεγάλοι κερδισμένοι πιθανότατα θα είναι όσοι μετατραπούν σε κόμβους ενέργειας και υπηρεσιών, προσθέτοντας φορτιστές, καφέ, mini market, σημεία παραλαβής δεμάτων και υπηρεσίες στόλων.

⚠️ Ο πραγματικός κίνδυνος δεν είναι το ηλεκτρικό αυτοκίνητο του 2030 αλλά η σταδιακή μείωση του όγκου καυσίμων ανά όχημα. Όσοι συνεχίσουν να βασίζονται αποκλειστικά στην αντλία θα δουν τα περιθώρια κέρδους να πιέζονται.

➡️ Συμβουλές Black Box:

📌 Η αξία του σημείου εξυπηρέτησης ενδέχεται να αποδειχθεί σημαντικότερη από την ίδια την πώληση καυσίμων.

📌 Η επόμενη δεκαετία πιθανότατα θα ξεχωρίσει τους σταθμούς ενέργειας από τα παραδοσιακά πρατήρια καυσίμων.

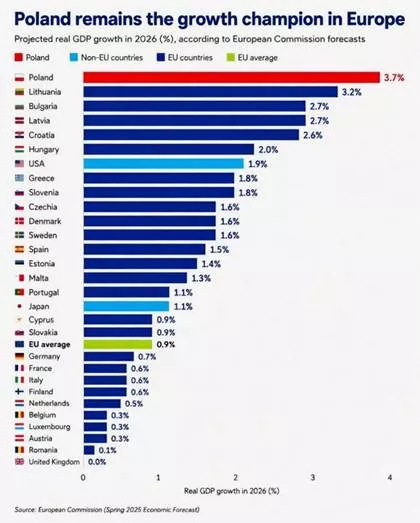

🇵🇱📈Η Πολωνία τραβάει μπροστά, η Ελλάδα κρατάει ρυθμό

🏭 Η εικόνα της Ευρώπης το 2026 θυμίζει οικονομία πολλών ταχυτήτων. Η Πολωνία παραμένει ο αδιαμφισβήτητος πρωταθλητής ανάπτυξης με ρυθμό 3,7%, επιβεβαιώνοντας πως η μεταφορά βιομηχανικής παραγωγής και επενδύσεων προς την Ανατολική Ευρώπη συνεχίζεται. Δίπλα της, οι χώρες της Βαλτικής και η Βουλγαρία καταγράφουν επίσης ισχυρές επιδόσεις.

🇬🇷 Η Ελλάδα, με προβλεπόμενη ανάπτυξη 1,8%, βρίσκεται πάνω από τον μέσο όρο της Ευρωπαϊκής Ένωσης (0,9%) και υψηλότερα από οικονομίες όπως η Γερμανία, η Γαλλία και η Ιταλία. Η επίδοση αυτή οφείλεται κυρίως στον τουρισμό, τις επενδύσεις, τα ευρωπαϊκά κονδύλια και τη βελτίωση των δημόσιων οικονομικών.

⚠️ Ωστόσο, η διαφορά από τις ταχύτερα αναπτυσσόμενες οικονομίες δείχνει ότι η Ελλάδα εξακολουθεί να χρειάζεται περισσότερες παραγωγικές επενδύσεις, εξαγωγές και βιομηχανική δραστηριότητα για να κλείσει το αναπτυξιακό χάσμα με την Ανατολική Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Οι ρυθμοί ανάπτυξης έχουν μεγαλύτερη σημασία όταν συνοδεύονται από αύξηση παραγωγικότητας.

📌 Η υπεραπόδοση έναντι του ευρωπαϊκού μέσου όρου αποτελεί θετικό σημάδι για τις ελληνικές επιχειρήσεις και τις τράπεζες.

🏦📈 Η Ευρώπη των Πρωταθλητών και των… Απόντων

💶 Η λίστα των μεγαλύτερων ευρωπαϊκών εταιρειών αποκαλύπτει πολλά για τη σημερινή οικονομική ισορροπία δυνάμεων. Η ολλανδική ASML κυριαρχεί με κεφαλαιοποίηση σχεδόν 579 δισ. δολάρια, επιβεβαιώνοντας ότι η τεχνολογία των ημιαγωγών αποτελεί το πιο στρατηγικό περιουσιακό στοιχείο της εποχής.

🏥 Οι ελβετικοί φαρμακευτικοί κολοσσοί Roche και Novartis διατηρούν ισχυρή παρουσία, ενώ η Βρετανία εκπροσωπείται από τράπεζες, ενέργεια και φαρμακοβιομηχανίες όπως οι HSBC, Shell και AstraZeneca.

🛍️ Η Γαλλία παραμένει υπερδύναμη στην πολυτέλεια με LVMH, Hermès και L’Oréal, ενώ η Γερμανία στηρίζεται σε βιομηχανία και λογισμικό μέσω Siemens και SAP.

⚠️ Το ενδιαφέρον στοιχείο είναι ποιος λείπει: δεν υπάρχει ούτε μία ελληνική εταιρεία, γεγονός που υπενθυμίζει πόσο δρόμο έχει ακόμη να διανύσει η ελληνική κεφαλαιαγορά για να αποκτήσει πραγματικό ευρωπαϊκό εκτόπισμα.

📡🚀 ΟΤΕ: Rebranding ή νέα αναπτυξιακή φάση;

📡 Η μετάβαση από την Cosmote στην Telekom έχει κυρίως στρατηγικό και όχι λογιστικό χαρακτήρα. Δεν θα αυξήσει από μόνη της τα έσοδα ή τα κέρδη, αλλά ενισχύει την πρόσβαση του ΟΤΕ σε τεχνογνωσία, τεχνολογίες αιχμής και οικονομίες κλίμακας του γερμανικού ομίλου. Το σημαντικότερο είναι ότι ο ΟΤΕ παύει να αντιμετωπίζεται ως μια περιφερειακή εταιρεία της ΝΑ Ευρώπης και προβάλλεται ως μέρος ενός παγκόσμιου τηλεπικοινωνιακού πρωταθλητή.

💰 Σε επίπεδο θεμελιωδών μεγεθών, η εικόνα παραμένει ισχυρή. Η αποεπένδυση από τη ζημιογόνο Ρουμανία βελτιώνει τις ταμειακές ροές, το μέρισμα πλησιάζει το 1 ευρώ ανά μετοχή και η απόδοση προς τους μετόχους κινείται σε επίπεδα 7%-8%. Η αναβάθμιση σε Α- μειώνει το κόστος χρηματοδότησης και αυξάνει την ελκυστικότητα της μετοχής για θεσμικά χαρτοφυλάκια.

🌐 Οι μεγαλύτερες προοπτικές βρίσκονται στις οπτικές ίνες, στο ICT, στο cloud, στην κυβερνοασφάλεια και στις εφαρμογές τεχνητής νοημοσύνης. Αν ο ΟΤΕ καταφέρει να μετατρέψει το τεχνολογικό του πλεονέκτημα σε υπηρεσίες υψηλότερου περιθωρίου κέρδους, τότε μπορεί να περάσει από μια εταιρεία σταθερών μερισμάτων σε εταιρεία μέτριας αλλά διατηρήσιμης ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Ο ΟΤΕ παραμένει μία από τις πιο αμυντικές επιλογές του ελληνικού χρηματιστηρίου.

📌 Η αξία της μετοχής στηρίζεται κυρίως στις ταμειακές ροές και στη γενναιόδωρη επιστροφή κεφαλαίου.

📌 Οι οπτικές ίνες και οι ψηφιακές υπηρεσίες είναι οι βασικοί καταλύτες της επόμενης πενταετίας.

📌 Η σύνδεση με το brand Telekom αυξάνει τη στρατηγική αξία του ομίλου, αλλά η πραγματική υπεραξία θα προκύψει από την ανάπτυξη νέων υπηρεσιών πέρα από την παραδοσιακή τηλεφωνία.

📌 Για τους επενδυτές, ο ΟΤΕ θυμίζει περισσότερο ποιοτικό ευρωπαϊκό utility τεχνολογίας παρά εταιρεία υψηλής ανάπτυξης.

🏦 Η Ιταλική Τραπεζική Σκακιέρα Ξαναστήνεται

🏛️ Η πρόταση της Intesa Sanpaolo για την εξαγορά της Monte dei Paschi δεν είναι απλώς μια τραπεζική συναλλαγή. Είναι κίνηση ισχύος στον ευρωπαϊκό τραπεζικό χάρτη.

💶 Με τίμημα 30,6 δισ. ευρώ, μετρητά και μετοχές, η Intesa επιχειρεί να δημιουργήσει έναν όμιλο που θα πλησιάσει τη Santander, θα ξεπεράσει τη BNP Paribas και θα αφήσει πίσω την Unicredit στο ιταλικό μέτωπο.

🏦 Η Monte dei Paschi, η παλαιότερη τράπεζα στον κόσμο, από κρατικά διασωθείσα το 2017 επιστρέφει στο επίκεντρο της ιδιωτικής τραπεζικής συγκέντρωσης.

📈 Το πριμ 12,5% δείχνει σοβαρή πρόθεση. Η άνοδος της μετοχής της Monte κατά 13% δείχνει ότι η αγορά το παίρνει στα σοβαρά.

🛡️⚡ Η Ενέργεια Μπαίνει σε Καθεστώς Εθνικής Ασφάλειας

⚡ Η απόφαση για τη δημιουργία Γενικής Γραμματείας Προστασίας Κρίσιμων Υποδομών δεν αποτελεί απλώς μία ακόμη διοικητική μεταρρύθμιση. Αντανακλά τη νέα πραγματικότητα όπου η ενέργεια μετατρέπεται σε ζήτημα εθνικής ασφάλειας. Όσο η Ελλάδα εξελίσσεται σε κόμβο μεταφοράς ηλεκτρικής ενέργειας, φυσικού αερίου και LNG, τόσο αυξάνεται και η ανάγκη προστασίας των σχετικών υποδομών.

🌊 Τα υποθαλάσσια καλώδια, οι αγωγοί φυσικού αερίου, οι τερματικοί σταθμοί LNG και οι διασυνδέσεις με γειτονικές χώρες αποτελούν πλέον στρατηγικά περιουσιακά στοιχεία. Τα πρόσφατα περιστατικά δολιοφθορών και βλαβών σε ενεργειακά δίκτυα στην Ευρώπη ανέδειξαν πόσο ευάλωτες μπορούν να αποδειχθούν τέτοιες εγκαταστάσεις.

🚁 Παράλληλα, οι σύγχρονες απειλές δεν περιορίζονται στη φυσική ασφάλεια. Κυβερνοεπιθέσεις, drones και υβριδικές επιχειρήσεις μπορούν να προκαλέσουν σοβαρές διαταραχές με χαμηλό κόστος για τον επιτιθέμενο αλλά υψηλό οικονομικό κόστος για τις χώρες-στόχους.

📈 Για μια χώρα που επενδύει δισεκατομμύρια σε ενεργειακές υποδομές, η θωράκιση των δικτύων αποτελεί προϋπόθεση ανάπτυξης. Η ασφάλεια των καλωδίων, των αγωγών και των δικτύων μεταφοράς δεν είναι πλέον τεχνικό ζήτημα. Είναι βασικός παράγοντας οικονομικής σταθερότητας, γεωπολιτικής ισχύος και ενεργειακής επάρκειας.

🚚🔥 Φυσικό Αέριο: Μάχη για τα Τέλη Μεταφοράς

⚡ Η διαβούλευση για τα τιμολόγια μεταφοράς φυσικού αερίου του 2027 εξελίσσεται σε μια κρίσιμη αναμέτρηση μεταξύ των μεγάλων παικτών της αγοράς και του ΔΕΣΦΑ. Η ΔΕΠΑ Εμπορίας και η Motor Oil υποστηρίζουν πως η αυξημένη χρήση του εθνικού συστήματος μεταφοράς θα έπρεπε να οδηγεί σε χαμηλότερες χρεώσεις και όχι σε νέες επιβαρύνσεις.

🏭 Η ΔΕΠΑ εστιάζει στις χρεώσεις εισόδου, υποστηρίζοντας ότι οι υψηλές δεσμεύσεις δυναμικότητας και η αυξημένη αξιοποίηση των υποδομών δημιουργούν οικονομίες κλίμακας που πρέπει να επιστρέφουν στους χρήστες. Παράλληλα ζητά τα πρόσθετα έσοδα από δημοπρασίες και υπερακρατήσεις να μειώνουν το κόστος για τους εισαγωγείς.

📉 Η Motor Oil δίνει έμφαση στις χρεώσεις εξόδου, θεωρώντας ότι η αύξηση των διασυνοριακών ροών και η ενίσχυση της ζήτησης επιτρέπουν μεγαλύτερες μειώσεις για την εγχώρια αγορά, ενισχύοντας τη βιομηχανική ανταγωνιστικότητα.

🎯 Η ουσία της αντιπαράθεσης είναι ποιος θα καρπωθεί τα οφέλη από την ανάπτυξη του δικτύου φυσικού αερίου. Η τελική απόφαση της ΡΑΑΕΥ θα επηρεάσει άμεσα το ενεργειακό κόστος επιχειρήσεων και καταναλωτών.

🧭 Η αθόρυβη επιστροφή της Ευρώπης

🏭 Η Ευρώπη που πολλοί έσπευσαν να κηδέψουν, φαίνεται πως επιστρέφει αθόρυβα στο παιχνίδι. Σύμφωνα με την BNP Paribas, η μεταμόρφωση στηρίζεται σε πέντε άξονες: βιομηχανία, υπηρεσίες, τεχνολογία, στρατηγική αυτονομία και γεωπολιτική.

⚙️ Η ευρωπαϊκή βιομηχανία, μετά το σοκ της ενεργειακής κρίσης, δείχνει σημάδια ανάκαμψης. Οι υπηρεσίες αποτελούν ήδη ισχυρό εξαγωγικό όπλο, με την Ε.Ε. να προηγείται διεθνώς και να παράγει μεγάλο πλεόνασμα.

💻 Στην τεχνολογία, η Ευρώπη δεν είναι πρωταθλήτρια, αλλά ούτε και «νάνος». Διαθέτει εταιρείες παγκόσμιας κλάσης, αν και υστερεί σε startups και κεφαλαιοποίηση.

🛡️ Το μεγάλο στοίχημα είναι η στρατηγική αυτονομία: άμυνα, ενέργεια, τεχνολογική κυριαρχία. Αν η γεωπολιτική συγκυρία βελτιωθεί, τότε η Ευρώπη μπορεί να ξαναγίνει επενδυτική ιστορία.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.